こんな悩みを解決できる記事になっています。

私も、今回の記事の内容を参照することで、S&P500を軸にしたポートフォリオを組む際の考え方を身に付けることができました。

記事の前半ではポートフォリオ構築時の着眼点とその考え方を、後半では代表的なETFを用いたポートフォリオの構成例と構築時の注意点を具体的に解説します。

この記事を書いた人

- 『NISAの達人』の管理人

- 会社員&ブロガー

- 新NISA(選び方、買い方、運用方法、ノウハウ)について発信

- 2025年9月末時点で、NISAで含み益約106万円を達成中!

この記事を読み終えることで、ポートフォリオ構築しの着眼点が分かるだけではなく、S&P500を軸にしたポートフォリオの具体的な構成例と構成時の注意点も学ぶことができます。

これから資産運用を始める方

新NISAなど資産運用を始めるには、証券口座の開設が必要です。まだ、証券口座をお持ちでない方は、以下のリンクから口座開設することをおススメします。

-

特徴:取引コストを抑えられる!

-

投資情報や分析ツールが豊富&無料で利用できる!

ポートフォリオ構築時の着眼点3つ

米国経済の成長も踏まえたアセットアロケーション(資産配分)を行う場合、代表的なやり方として、S&P500指数を軸に金融商品を組み合わせる方法(ポートフォリオ)が挙げられます。

詳細な説明に入る前に、まずはポートフォリオ構築時の着眼点について解説したいと思います。

ポートフォリオ構築時の着眼点3つ

ここでは、S&P500指数に基づく金融商品の組み合わせ方を「S&P500ポートフォリオ」と呼びますね。

ETF(上場投資信託)の活用

投資により資産を増やす場合、決まった基準に従う構成銘柄の詰め合わせパックであるETF(上場投資信託)を活用するのが良いでしょう。

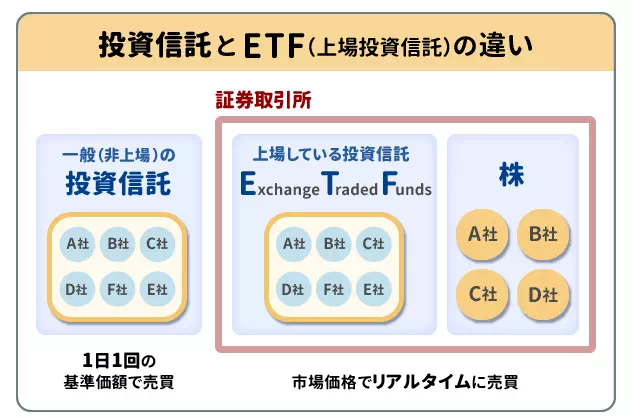

補足:ETF(上場投資信託)とは?

ETF(Exchange Traded Funds)は、上場投資信託と呼ばれ、株式と同じようにリアルタイムで売買できる投資信託のことです。

投資信託とETFの違い(出典:三菱UFJ銀行)

なぜなら、ETFを活用することで、プロに運用を任せつつ、株式・債券・REITなどにリアルタイムで投資できるためです。

投資信託との違いを理解するため、日本証券業協会の記事をもとに違いをまとめました。

結果は、以下に示す通りです。

| 観点 | 投資信託 | ETF(上場投資信託) |

|---|---|---|

| 商品の取り扱い先 | 証券会社、銀行、郵便局など | 証券会社のみ |

| 購入タイミング | 1日1回 | リアルタイム(指値注文や成行注文により購入) |

| 購入価格 | 基準価額(注文時は公表されない) | 単価×売買単位 |

| 手数料 | ETFよりも比較的高い | 投資信託よりも安い |

このように、ETFはプロが運用しておりかつ、流動性も高い点が特徴となります。

一般に、ETFは投資信託よりも多くの資金が必要になりますが、数千円~数万円程度で購入可能です。

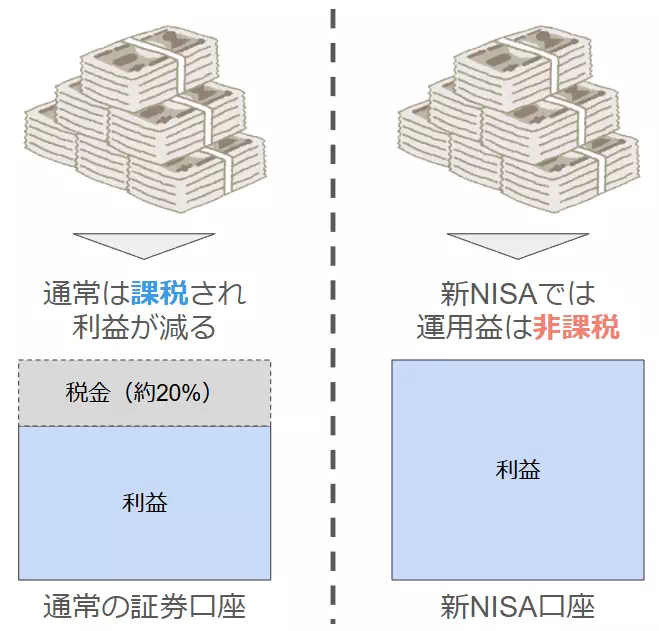

新NISA制度の活用

ポートフォリオを考える際は、新NISA制度の活用をおすすめします。

なぜなら、新NISA制度であれば、投資による運用益(売却益/分配金)が非課税になるためです。

通常、投資による運用益には20.315%の税金がかかりますよ。

例えば、100万円投資して、10万円の利益が得られたとしましょう。

この場合、通常の証券口座では、10万円×20.315%=20,315円の税金を支払う必要があります。

一方、新NISAの場合は得られた利益(10万円)をすべて受け取ることが可能です。

新NISAを活用することで、資産形成を加速させることができますね。

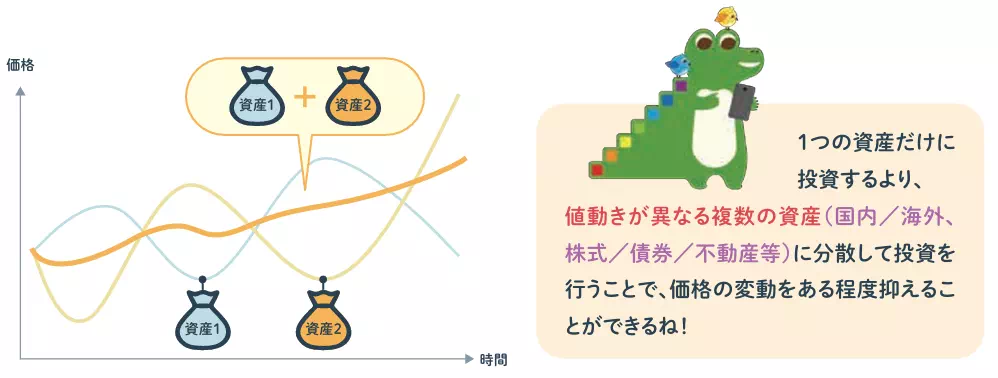

逆相関を持つ資産の活用

資産を組み合わせる際は、逆相関を持つ資産を取り入れることも有効です。

なぜなら、逆相関を持つ資産を組み込むことで、資産価値が下がるリスクを抑えられる確率が高くなるためです。

異なる動きをする資産を複数持つことは、金融庁のサイトでも推奨されています。

また、上記の詳細は以下の記事にまとめたので、あわせてご覧ください。

S&P500ポートフォリオ構築時の考え方2つ

先ほど説明したポートフォリオ構築時の着眼点を参考に、S&P500ポートフォリオ構築時の考え方を解説します。

S&P500ポートフォリオ構築時の考え方2つ

今回は、ETFを中心にS&P500ポートフォリオの作り方を解説しますね。

S&P500指数に連動するETFの組み込み

まず、今回の指針にあわせて、S&P500指数に連動するETFを組み込みましょう。

S&P500指数は、米国を代表する株価指数の1つで、米国で上場している企業約500社が対象となっています。

さらに、S&P500指数の特徴は、以下に示す通りです。

S&P500指数の特徴6つ

- 米国企業である

- 財務が健全である

- 大型株に該当する

- 流動性が高い

- セクターごとに分散されている

- 公開株式が十分存在する

このように、S&P500は米国市場に上場する企業の中でも、特に優良な企業が投資対象になっています。

このため、今後の成長が期待できるS&P500連動のETFを組み込むことをおすすめします。

債券や金など逆相関関係を持つETFの組み込み

次に、株式市場で暴落が発生した時のことを考え、債券や金が投資対象であるETFを含めることをおすすめします。

なぜなら、債券や金は、株式と逆相関関係にあることが知られているためです。

一般的に、債券と株式は相関関係が低いとされています。

年金積立金管理運用独立行政法人

銅価格と企業業績は順相関、金価格と市場心理は逆相関の関係にある。そのため、銅/金価格比(銅価格/金価格)と株価(企業業績×市場心理)が連動すると考えられる。

金高騰の背景と株式市場への警鐘

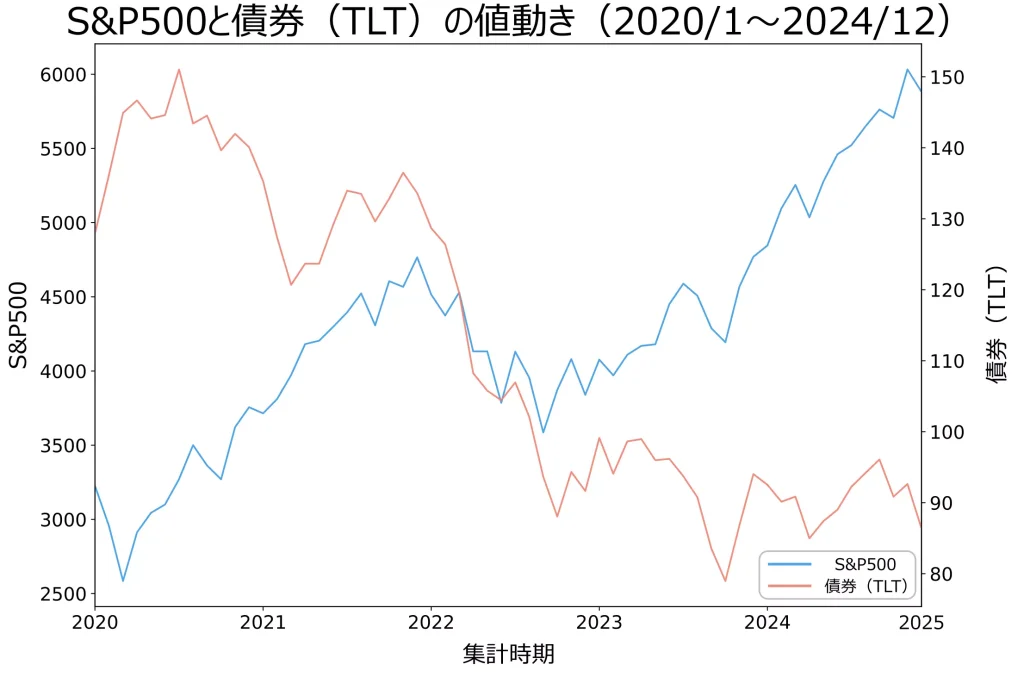

例えば、当サイトでもS&P500と債券(TLT)の相関関係を調べ、結果をまとめています。

S&P500指数が減少すると、債券価格が上昇していることが確認できますね。

このように、片方の資産価値が下がる一方でもう片方の資産価値は上がる構成にしておくことで、トータルの変動をある程度抑えられるでしょう。

S&P500ポートフォリオ構築時の代表的なETF4つ

今回は、新NISAの成長投資枠で購入可能なETFを選択しました。

それぞれのETFの概要を紹介します。

S&P500ポートフォリオ構築時の代表的なETF4つ

【米国株式】iシェアーズ・コア S&P500 ETF

iシェアーズ・コア S&P500 ETFは、S&P500指数と同等の投資成果を目指すETFです。

このETFの年間経費率は0.03%であるため、低コストで運用できますよ。

このETFにおける運用実績(トータルリターン)は、以下のようになっています。

| 投資期間 | ファンドのトータリターン(年率) | 【参考】ベンチマークのトータリターン(年率) |

|---|---|---|

| 1年間 | 24.98% | 25.02% |

| 3年間 | 8.91% | 8.94% |

| 5年間 | 14.49% | 14.53% |

| 10年間 | 13.06% | 13.10% |

| 設定来 | 7.79% | 7.85% |

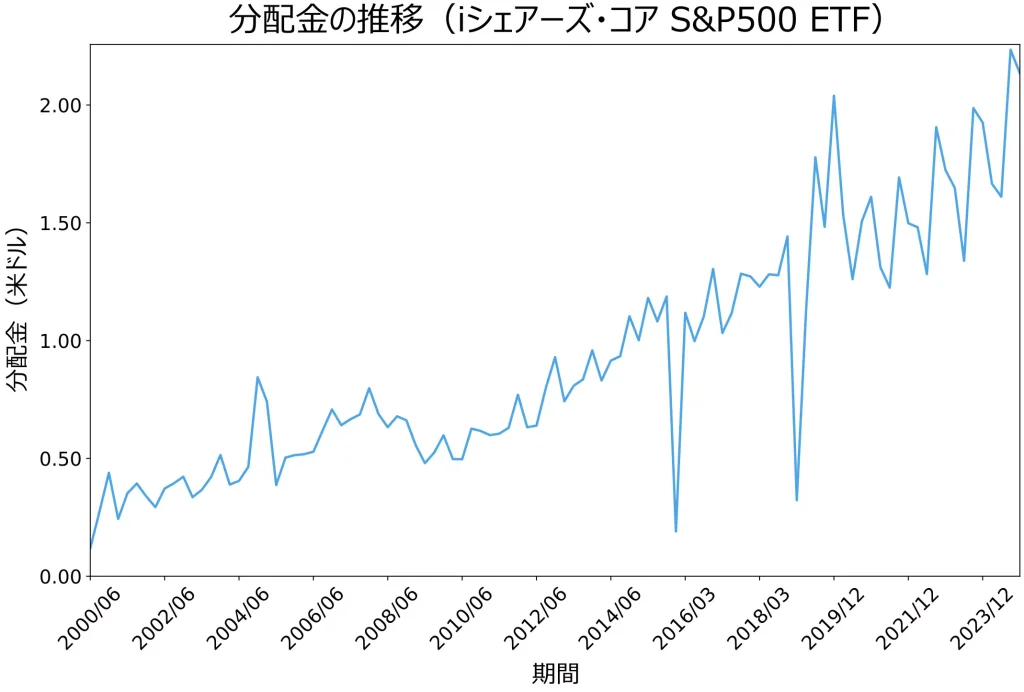

また、分配金の推移は、以下に示す通りです。

資産総額と分配金が年々増加していることも確認できますね。

【米国債券】iシェアーズ・コア 米国総合債券市場 ETF

iシェアーズ・コア 米国総合債券市場 ETFは、米国投資適格債券市場全般を表す指数と同等の投資成果を目指すETFです。

このETFの年間経費率も0.03%であるため、低コストで運用できますよ。

このETFにおける運用実績(トータルリターン)は、以下のようになっています。

| 投資期間 | ファンドのトータリターン(年率) | 【参考】ベンチマークのトータリターン(年率) |

|---|---|---|

| 1年間 | 1.37% | 1.25% |

| 3年間 | -2.37% | -2.41% |

| 5年間 | -0.34% | -0.33% |

| 10年間 | 1.31% | 1.35% |

| 設定来 | 3.00% | 3.12% |

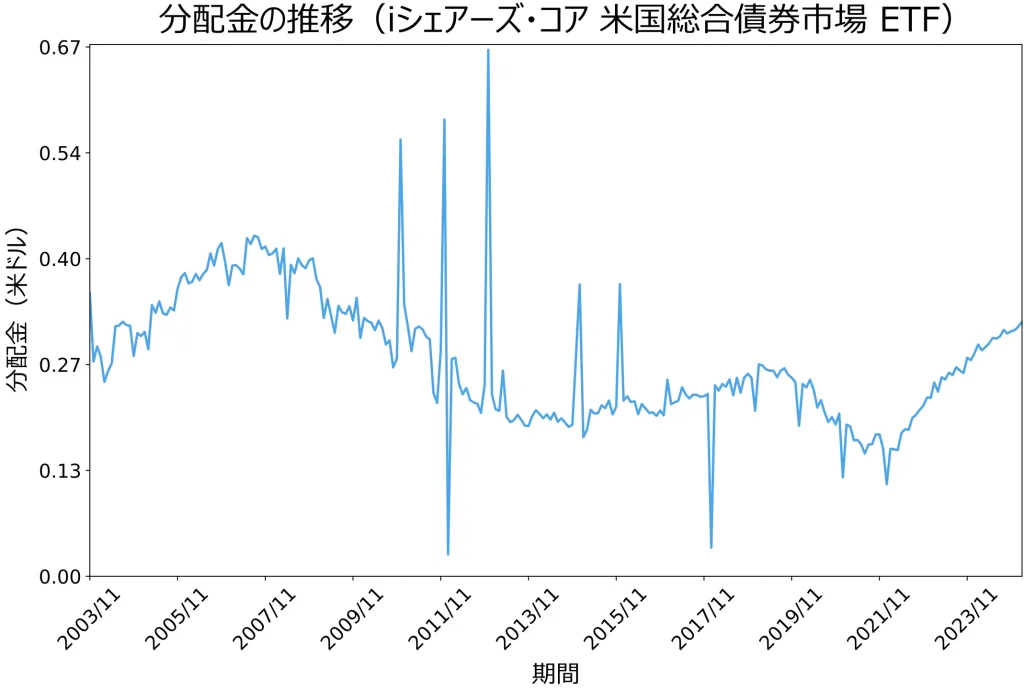

また、分配金の推移は、以下に示す通りです。

緩やかですが、総資産額は右肩上がりで上昇していますね。

【国内債券】iシェアーズ・コア 日本国債 ETF

iシェアーズ・コア 日本国債 ETFは、FTSE日本国債インデックスへの連動を目指すETFです。

参考:FTSE日本国債インデックスとは?

FTSE日本国債インデックスは、日本銀行保有分および財務省償還分を除いた、償還残存期間1年以上の日本国債を時価総額で加重平均した日本国債市場の値動きを表す債券インデックスです。

https://www.jpx.co.jp/equities/products/etfs/issues/files/2561-j.pdf

このETFの信託報酬は年0.0660%であるため、米国ETFと比較して少し割高です。

このETFにおける運用実績(トータルリターン)は、以下のようになっています。

| 投資期間 | ファンドのトータリターン(年率) | 【参考】インデックスのトータリターン(年率) |

|---|---|---|

| 1年間 | -4.01% | -3.95% |

| 3年間 | -3.79% | -3.74% |

| 5年間 | - | - |

| 10年間 | - | - |

| 設定来 | -2.98% | -2.98% |

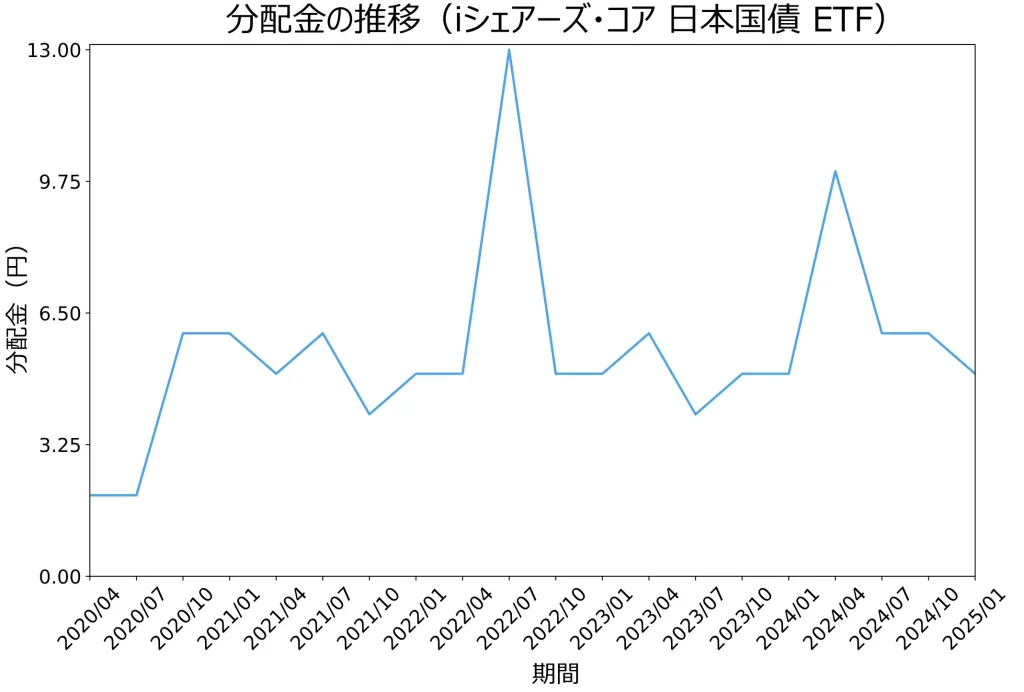

また、分配金の推移は、以下に示す通りです。

直近の投資成績は、あまり芳しくないです。

【ゴールド】iシェアーズ ゴールド ETF

iシェアーズ ゴールド ETFは、LBMA金価格(円換算ベース)への連動を目指すETFです。

このETFの信託報酬は年0.220%であるため、運用コストの負担が大きい点に注意が必要です。

このETFは運用を開始して間もないため、2025年2月時点では運用実績が掲載されていませんでした。

代替手段として、ETFの資産総額を掲載しておきます。

金は運用しても利息が発生しないため、分配金はありません。

信託報酬が比較的高いため、ポートフォリオ全体の4%~5%に留めておくのが良いでしょう。

S&P500ポートフォリオの具体的な構成例3つ

上記で紹介したETFを参考に、S&P500ポートフォリオの構成例を紹介します。

S&P500ポートフォリオの具体的な構成例3つ

私の主観も含めた構成例のため、参考程度に留めておいて下さい。

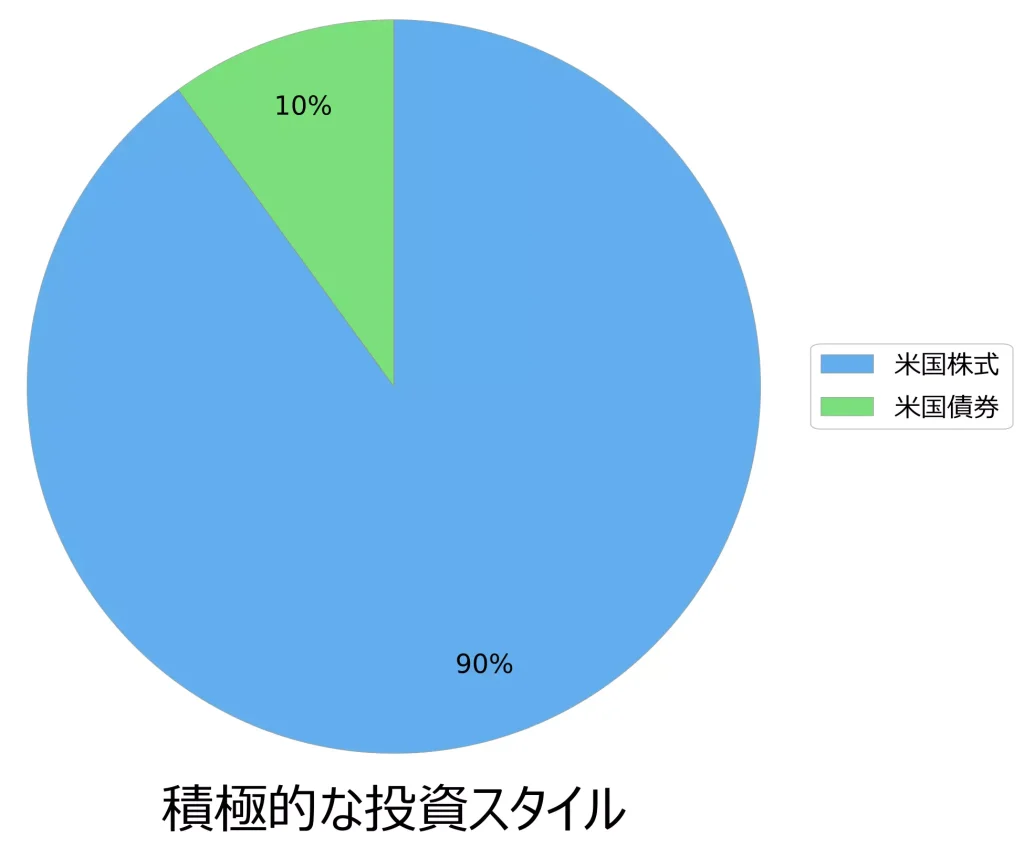

積極的な投資スタイル

積極的な投資スタイルを取る場合のポートフォリオの構成例は、以下に示す通りです。

このポートフォリオでは、米国株と米国債券の2つのみに限定した上で、株式の割合を増やしてリターンを狙うスタイルになります。

リスク許容度に応じて、株式と債券の割合が変わる可能性はあります。

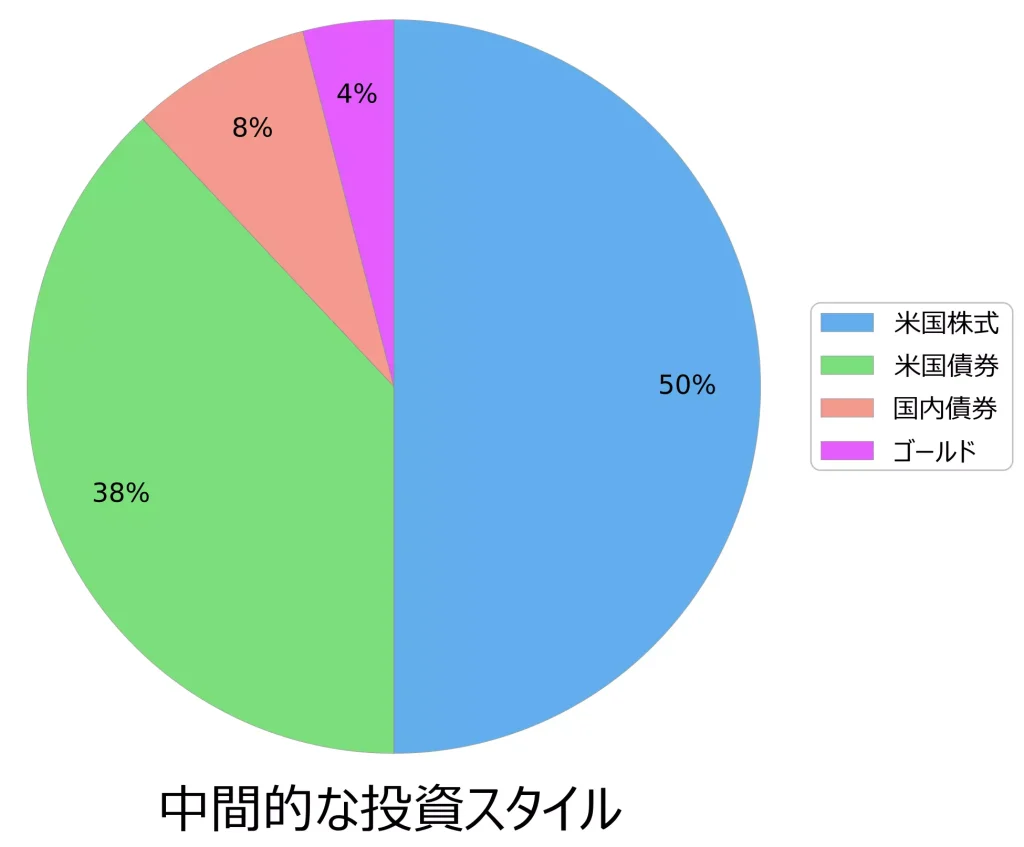

中間的な投資スタイル

中間的な投資スタイルを取る場合のポートフォリオの構成例は、以下に示す通りです。

このポートフォリオでは、攻めの資産として米国株を、守りの資産として債券とゴールドを採用し、それぞれ半分ずつになるようにします。

これにより、株価が下落したとしても債券やゴールドが緩和してくれる可能性があります。

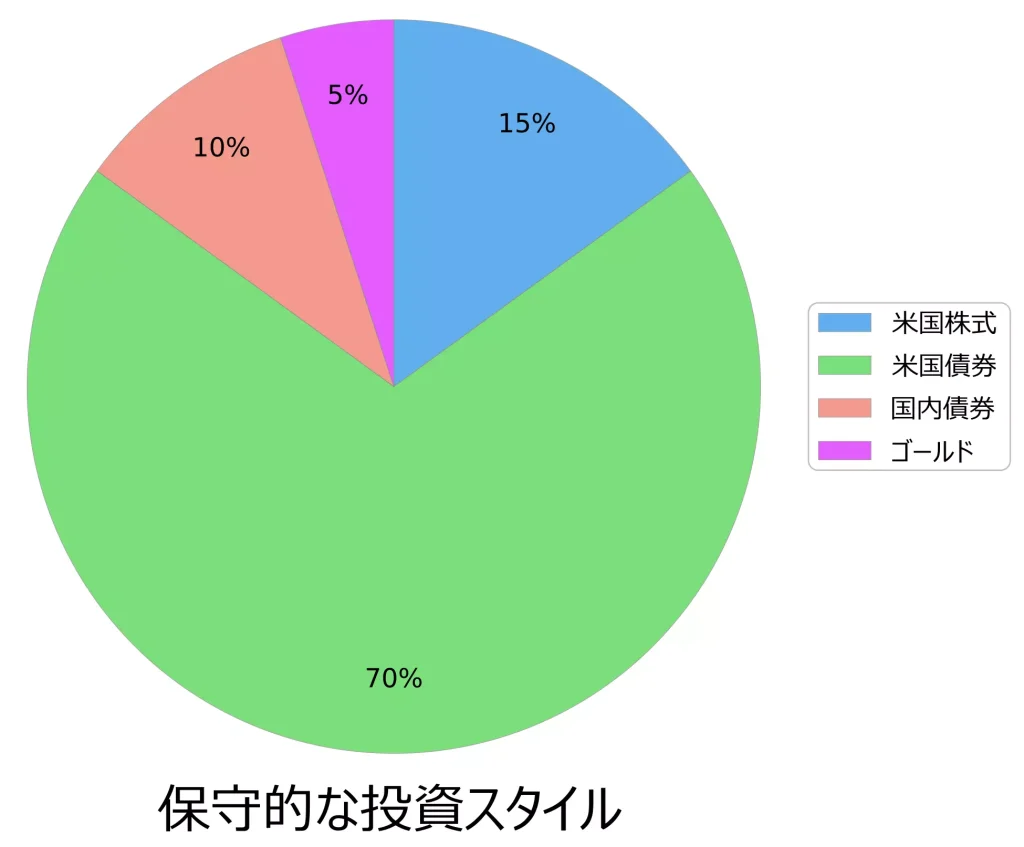

保守的な投資スタイル

保守的な投資スタイルを取る場合のポートフォリオの構成例は、以下に示す通りです。

このポートフォリオでは、米国債券をメインにすることで、安定した資産形成を狙うスタイルとなります。

この場合、資産の大きな下落は抑えられる一方で、資産の成長度合いも限定的になります。

リスク許容度が低い方や60代以降の方は、このようなスタイルでなるべく資産を減らさない方が良いでしょう。

S&P500ポートフォリオ構築時の注意点3つ

最後に、S&P500ポートフォリオ構築時の注意点も紹介します。

S&P500ポートフォリオ構築時の注意点3つ

順に解説しますね。

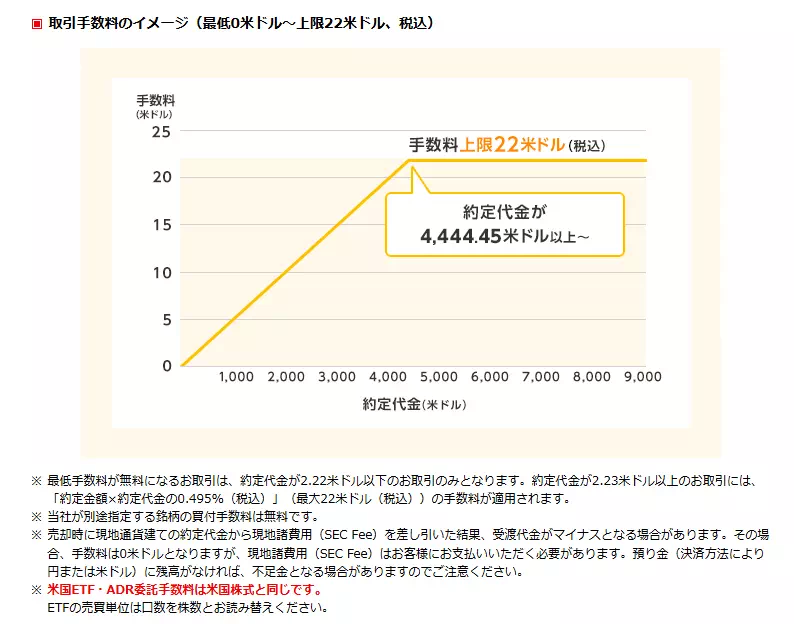

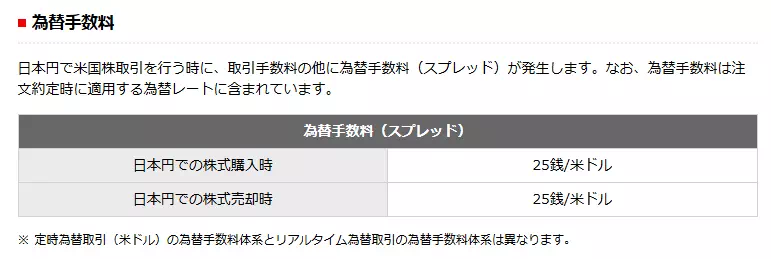

海外ETFは売買手数料がかかる

米国株ETFなどの海外ETFを購入する場合、通常、売買手数料がかかります。

なぜなら、証券会社に為替手数料や取引手数料を支払う必要があるためです。

取引手数料や為替手数料は証券会社によって異なり、例えば楽天証券の場合、以下のようになっています。

一方、新NISAを活用することで、これらの手数料はかかりません。

このため、可能なら新NISA制度を積極的に活用していくことをおすすめします。

今回は、新NISAの成長投資枠で購入可能なものを選んでいますよ。

最低でも年1回はリバランスを行う

金融資産を運用しつつ、最低でも1年に1回はポートフォリオのリバランスを行いましょう。

なぜなら、ポートフォリオのバランス(アセットアロケーション)が崩れると投資のパフォーマンスに影響を与えるためです。

例えば、今回紹介した米国株式と米国債券の年率リターン・年率リスクは、それぞれ以下のようになります。

| 対象ETF | 年率リターン | 年率リスク |

|---|---|---|

| iシェアーズ・コア S&P500 ETF | 8.91% | 17.4% |

| iシェアーズ・コア 米国総合債券市場 ETF | 1.37% | 7.81% |

Fact Sheetを参考に設定しました。

この状況において、アセットアロケーションが変わった場合の想定結果は、以下に示す通りです。

| パターン | 株式比率 | 債券比率 | 年率リターン | 年率リスク | シャープレシオ |

|---|---|---|---|---|---|

| 調整した場合 | 80% | 20% | 7.402% | 13.05% | 0.567 |

| 調整しなかった場合 | 85% | 15% | 7.779% | 14.12% | 0.551 |

このように、シャープレシオが小さくなり、投資効率が落ちてしまいます。

上記の試算は、下記の記事で公開しているツールを用いました。

また、シャープレシオについては、以下の記事で解説しています。

適度にリバランスすることが大切ですね。

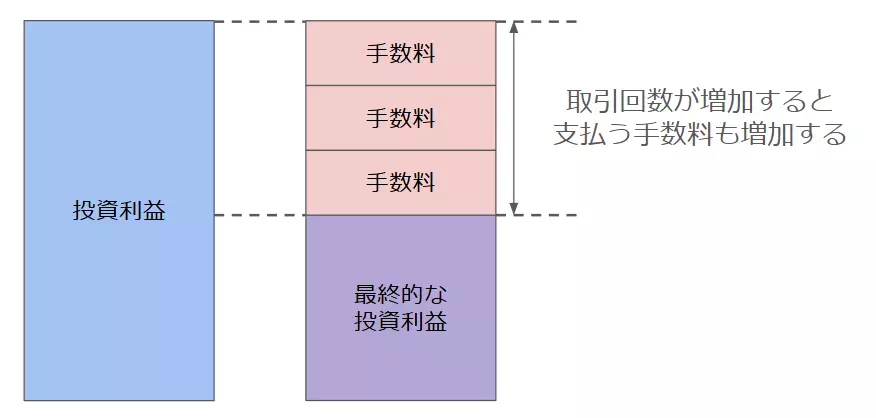

極力、短期売買は控える

S&P500ポートフォリオを構築して取引を始めた後は、極力、短期売買を控えるようにしましょう。

なぜなら、海外ETFは通常売買手数料がかかり、コスト負け(手数料負け)してしまうためです。

コスト負け(手数料負け)とは?

運用成果よりも手数料が上回ってしまい、期待された運用成果が出ない、または、損失となってしまうような場合を指します。

売買手数料は、文字通り売買する度にかかる手数料となるため、取引回数が増えるとともに増加し、投資利益を圧迫します。

このような状況を避けるために、長期的に運用することをおすすめします。

繰り返しになりますが、新NISA等も活用して手数料を抑えるようにしましょう。

バランスを取りつつ自分なりのポートフォリオを構築しよう!

今回は、以下の内容について解説しました。

今回の内容

S&P500ポートフォリオを構築する際は、個人個人のリスク許容度や投資スタイルを把握しておくことが重要です。

今回の構成例も参考に、ご自身の投資スタイルにあわせてポートフォリオを組んでみてください。

これから資産運用を始める方

新NISAなど資産運用を始めるには、証券口座の開設が必要です。まだ、証券口座をお持ちでない方は、以下のリンクから口座開設することをおススメします。

-

特徴:取引コストを抑えられる!

-

投資情報や分析ツールが豊富&無料で利用できる!