この記事では、新NISAの成長投資枠を活用するにあたり、上限額と上限を超えた時の対応方針、成長投資枠の活用パターンについて解説しています。

私も、新NISAの成長投資枠の上限について理解が深まり、自信を持って投資に取り組めるようになりました。

記事の前半では成長投資枠の上限額と上限を超えた際の対処法を、後半では新NISA成長投資枠の活用戦略と投資時のコツを具体的に解説します。

この記事を書いた人

- 『NISAの達人』の管理人

- 会社員&ブロガー

- 新NISA(選び方、買い方、運用方法、ノウハウ)について発信

- 2025年9月末時点で、NISAで含み益約106万円を達成中!

この記事を読み終えることで、年間と生涯のそれぞれの観点で成長投資枠の上限額が分かるだけではなく、成長投資枠を活用するための戦略や投資を始める上での注意点も理解できるようになります。

これから資産運用を始める方

新NISAなど資産運用を始めるには、証券口座の開設が必要です。まだ、証券口座をお持ちでない方は、以下のリンクから口座開設することをおススメします。

-

特徴:取引コストを抑えられる!

-

投資情報や分析ツールが豊富&無料で利用できる!

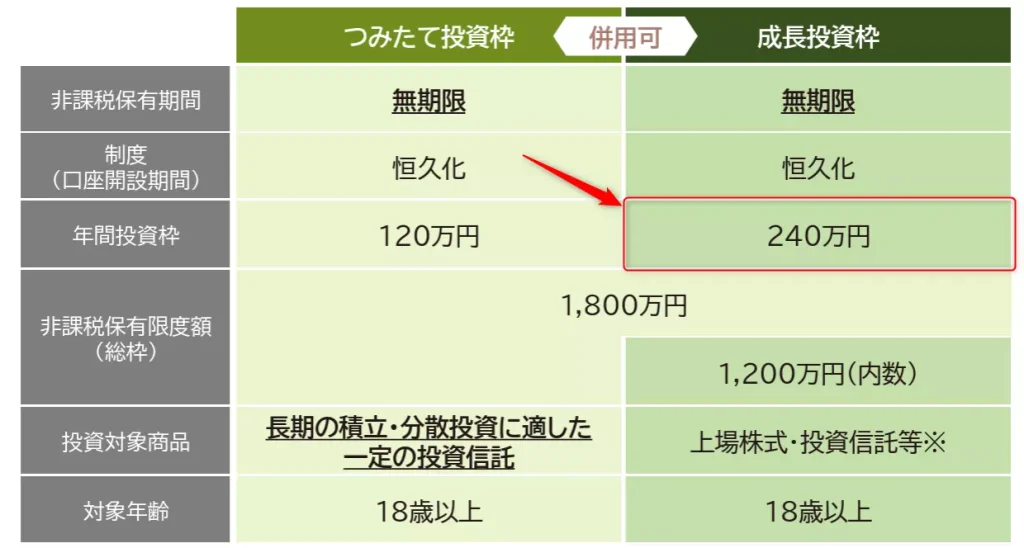

新NISA成長投資枠の上限額2パターン

新NISAの成長投資枠には、上限額として、年間投資枠の上限額と非課税保有限度額(生涯投資上限額)の2パターンがあります。

以降では、これら2つについて詳しく解説します。

さらに、それぞれの違いについてもコラム形式でまとめました。

新NISA成長投資枠の上限額2パターン

年間投資枠の上限額

成長投資枠において、年間投資枠の上限は240万円です。

これは、「NISAを利用する皆さまへ(出典:金融庁)」にも記載されています。

つみたて投資枠と併せると、年間で360万円分の枠が活用できますね。

非課税保有限度額(生涯投資上限額)

一方、成長投資枠にも上限があり、生涯で投資可能な額は1,200万円となります。

ちなみに、つみたて投資枠も含めた総枠は、1,800万円です。

つみたて投資枠だけでも、1,800万円分の枠を使えますよ!

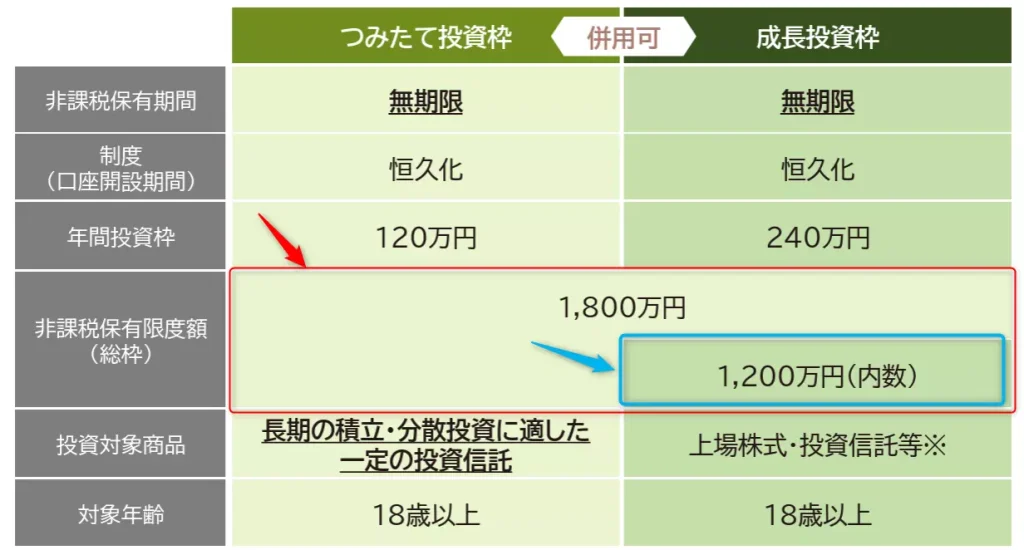

【コラム】年間投資枠と非課税保有限度額の違い

ここまでで、年間投資枠と非課税保有限度額について解説しました。

一方、それぞれの違いについては触れなかったため、追加で解説します。

年間投資枠と非課税保有限度額の違いは、以下に示す通りです。

つまり、年間投資枠は、投資した翌年に再び240万円分が復活します。

一方、非課税保有限度額は、売却などをしない限り、投資した分の枠は復活しません。

上限まで使った場合の対応については、次の章で解説しますよ。

上限額を超えた場合の対処法2つ

続いて、成長投資枠の上限を超えた場合の対処法について、解説します。

上限額を超えた場合の対処法2つ

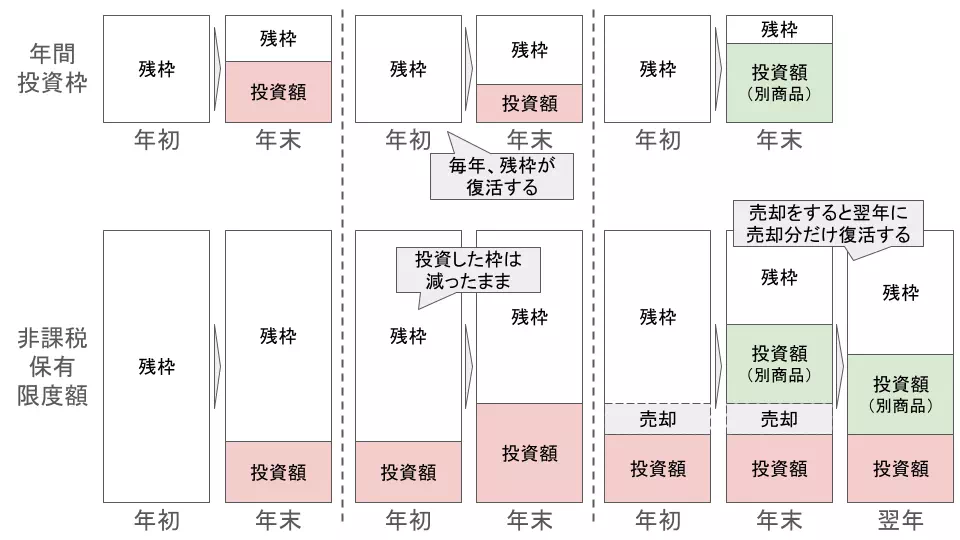

年間投資枠を超えた場合

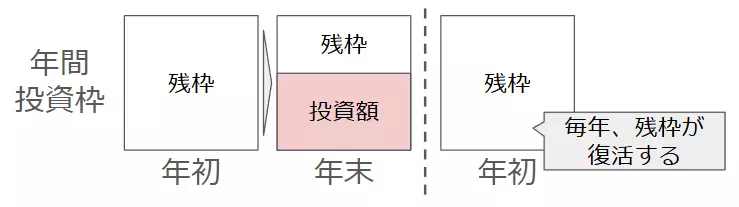

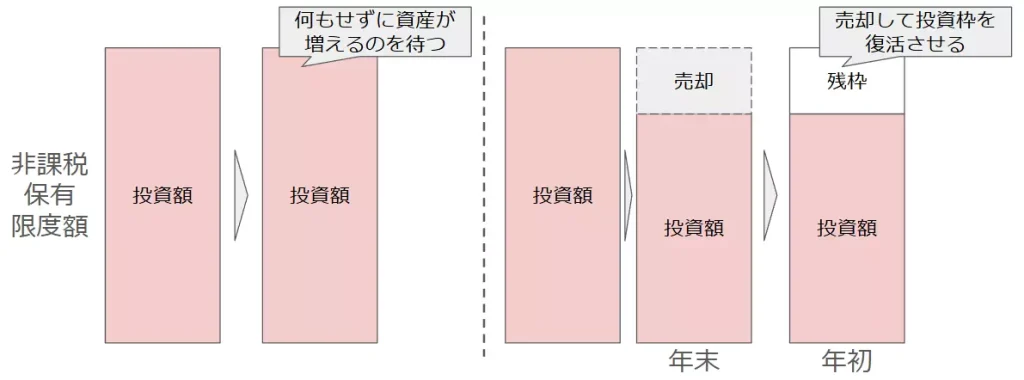

年間投資枠が上限を超えた場合、次の年になるまで待ちましょう。

なぜなら、つみたて投資枠と成長投資枠は、翌年になると投資可能枠がリセットされるためです。

ただし、非課税保有限度額を超えた状態で、枠が確保されることはありません。

年間投資枠がリセットされるイメージ図は、以下に示す通りです。

このように、毎年成長投資枠の上限まで使ったとしても、5年間は投資できます。

非課税保有限度額の上限が1,800万円、そのうち成長投資枠の上限額は1,200万円でしたね。

非課税保有限度額を超えた場合

非課税保有限度額を超えた場合、積立投資を止めるまたは資産を売却する必要があります。

なぜなら、生涯で投資可能を使い切った状態であり、新NISAの仕組み的にこれ以上投資できない状態になっているためです。

具体的な対応方針を可視化した結果は、以下に示す通りです。

売却したとしても、翌年にならないと枠が復活しない点に注意が必要です。

上限超過に関する注意点2つ

成長投資枠の上限超過時の対応について解説しました。

この上限超過に関して、注意点が2つあるため、あわせて紹介します。

上限超過に関する注意点2つ

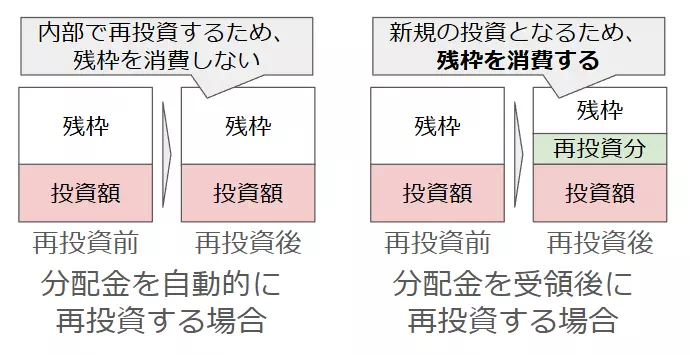

分配金受領後に再投資すると投資枠を消費

投資により得られる分配金が、投資の楽しみの一つになっている方もいるでしょう。

ただ、一度口座で分配金を受け取る設定(分配金を自動的に再投資しない設定)の場合、再投資時に投資枠を消費します。

なぜなら、受け取った分配金で新規に金融商品に投資しているのと同じ扱いになるためです。

例えば、10万円投資しており、300円の分配金が貰えたとしましょう。

この分配金を貰って再投資すると300円分の投資枠を消費してしまいます。

消費する際の金額自体は小さいですが、年間の投資可能額が減っていることには変わりありません。

このように、なるべく多くの金額を投資に回したい場合、分配金の扱い方をよく検討した方が良いです。

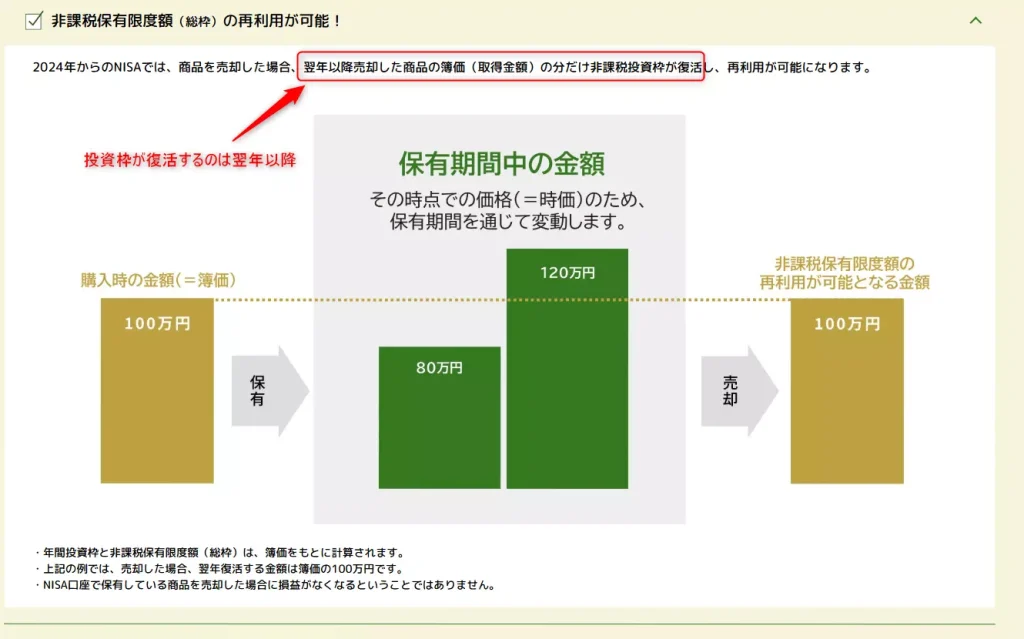

資産売却後に投資枠が復活するのは翌年

先程も述べましたが、新NISAの仕組み上、消費した投資枠が復活するのは翌年になります。

このため、資産を売却して投資枠が空いたとしても、すぐに投資可能な状態にはなりません。

さらに、投資枠の上限に到達した後、必ずしも売却する必要はありません。

このため、長期保有可能な金融商品に投資することをおすすめします。

新NISAの成長投資枠では、高配当株を購入している人が多い印象です。

新NISA成長投資枠の活用戦略3パターン

以降では、新NISAの成長投資枠の活用戦略について紹介します。

新NISA成長投資枠の活用戦略3パターン

最短で上限額まで投資する

新NISAにおいて、非課税保有限度額を最短で埋めるためには5年必要になります。

【参考】非課税保有限度額を最短で埋める際の考え方

- 非課税保有限度額は、1,800万円(つみたて投資枠と成長投資枠の合計額)

- 一人当たりの年間投資可能額は、360万円(つみたて投資枠120万円、成長投資枠240万円)

- 1,800万円÷360万円/年 = 5年

さらに、最短で上限額まで投資するメリットは、以下に示す通りです。

最短で上限額まで投資するメリット2つ

- 非課税の恩恵を最大化できる。

- 複利効果を享受できる。

複利効果に関して、投資期間を十分に確保できる(15年以上)のであれば、投資額が多い方がリターンが多くなる傾向があります。

詳細は、以下の記事にまとめているので、あわせてご覧ください。

上記の記事では、S&P500の過去実績に基づくシミュレーションもできるようになっていますよ。

定額積立を活用して中長期的に投資する

短期間で非課税保有限度額の上限額まで投資する場合、多額の投資資金が必要になります。

このため、多くの人は定額積立を活用した投資スタイルになるでしょう。

このような投資スタイルを取るメリットは、以下に示す通りです。

定額積立を活用した中長期的な投資のメリット2つ

- 少額から始めることができる。

投資信託であれば、月々数百円から始められます。 - ドルコスト平均法により平均取得額を抑えられる。

定額購入の場合、高い時は少なく、安い時に多く購入するスタイルとなります。

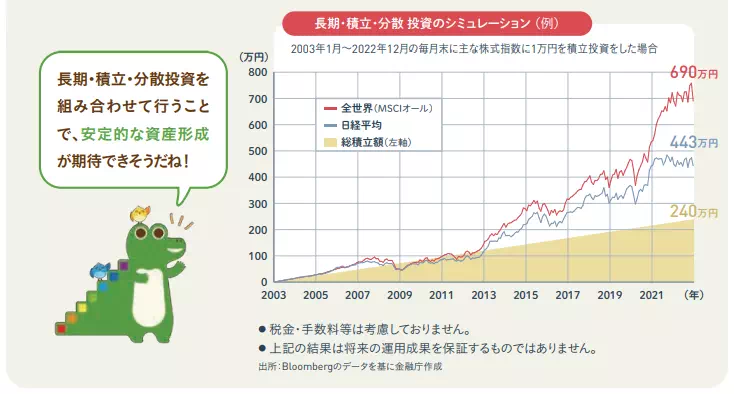

特に、過去の実績から優良なインデックス投資を15年以上の長期間行うことで、年率平均利回り(平均リターン)がプラスになることも分かっています。

将来の投資成果を保証する訳ではないことに、注意しましょう。

上限額まで投資しない

投資可能期間や毎月の投資額の違いにより、必ずしも非課税保有限度額の上限額まで投資できない場合もあると思います。

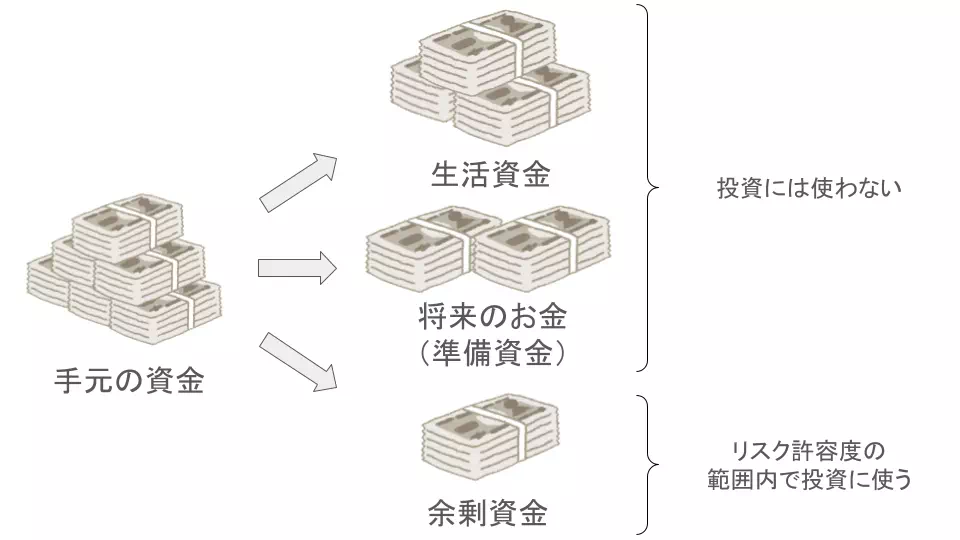

この場合、上限額まで投資しない、という選択肢を取ることも大切です。

なぜなら、前提として投資は余剰資金の範囲内で行う必要があるためです。

例えば、働いている約40年間で非課税保有限度額を使い切るには、月々37,500円の投資が必要になります。

人によっては毎月この額を積み立てるのが難しい方もいるでしょう。

この場合、毎月1万円ずつ投資する、といった投資スタイルだけを決めて取り組むことをおすすめします。

何事も無理のない範囲で継続しましょう。

新NISAで投資する際のコツ5つ

新NISAで投資を行っていくにあたり、投資のコツを紹介しておきます。

新NISAで投資する際のコツ5つ

成長投資枠とつみたて投資枠を使い分ける

まず、成長投資枠とつみたて投資枠を使い分けることを考えてみましょう。

なぜなら、自分自身の投資スタイルにあわせて運用の仕方を決めることができるためです。

私が考える使い分け方の例を以下に示すので、参考にしてみてください。

15年以上の長期投資が前提になります。

| 項番 | 投資方針 | おすすめの使い分け方 | 理由 |

|---|---|---|---|

| ① | ・投資の手間を最小限にしたい ・少額からでも資産を増やしたい | ・つみたて投資枠と定額積立を活用 ・許容範囲内でインデックス投資 | 過去実績から、長期投資でプラスリターンになっているため。 |

| ② | 投資リスクを最小化したい | ・つみたて投資枠と定額積立を活用 ・最小限の金額(無くなっても良い金額)でインデックス投資 | 下落時も慌てずに投資を続けられるため。 |

| ③ | 手元の資金で楽しみながら投資をしたい | ・つみたて投資枠と成長投資枠を活用 ・「インデックス投資」+「高配当株投資や優待株投資」 | インデックス投資で基礎を固めつつ、高配当株投資や優待株投資で攻められるため。 |

| ④ | 手元の資金を最大限活用したい | ・つみたて投資枠と成長投資枠を活用 ・インデックス投資のみで非課税保有限度額をなるべく早く埋める | ある程度の額を運用することで、長期的な運用益を期待できるため。 |

| ⑤ | ある程度リスクを取りつつ、早く資産を増やしたい | ・つみたて投資枠と成長投資枠を活用 ・インデックス投資と高配当株投資を組み合わせ、最速で非課税保有限度額を埋める | インデックス投資による安定収益と配当による種銭確保が期待できるため。 |

私の場合、3つ目の投資を楽しむスタイルを選択しました。

取扱商品や手数料を踏まえて金融機関を選ぶ

長期投資を行う上で、購入時や運用中にかかる手数料を把握することも大切です。

なぜなら、必要な手数料の金額が将来的な資産額に影響するためです。

例えば、以下の金融商品にそれぞれ100万円ずつ10年間投資するとしましょう。

| 商品名 | 年率平均リターン | 購入時手数料 | 信託報酬(年率) |

|---|---|---|---|

| 商品A | 3.5% | 購入金額の3.0% | 運用金額の1.5% |

| 商品B | 3.0% | なし | 運用金額の1.0% |

| 商品C | 2.5% | なし | 運用金額の0.1% |

簡単のため、追加投資はしないものとします。

この時のシミュレーション結果は、以下のようになります。

| 期間 | 商品A | 商品B | 商品C |

|---|---|---|---|

| 投資金額 | 970,000 | 1,000,000 | 1,000,000 |

| 1年後 | 989,400 | 1,020,000 | 1,024,000 |

| 2年後 | 1,009,188 | 1,040,400 | 1,048,576 |

| 3年後 | 1,029,371 | 1,061,208 | 1,073,741 |

| 4年後 | 1,049,958 | 1,082,432 | 1,099,510 |

| 5年後 | 1,070,957 | 1,104,080 | 1,125,898 |

| 6年後 | 1,092,376 | 1,126,161 | 1,152,919 |

| 7年後 | 1,114,223 | 1,148,684 | 1,180,589 |

| 8年後 | 1,136,507 | 1,171,657 | 1,208,923 |

| 9年後 | 1,159,237 | 1,195,090 | 1,237,937 |

| 10年後 | 1,182,421 | 1,218,991 | 1,267,647 |

一番利益が出ているのは、商品Cになりますね。

このように、年率平均リターンだけではなく、投資時の手数料が極力安くなるようにしましょう。

ネット証券は手数料が安いところが多いので、おすすめですよ!

長期保有向けの商品を選択する

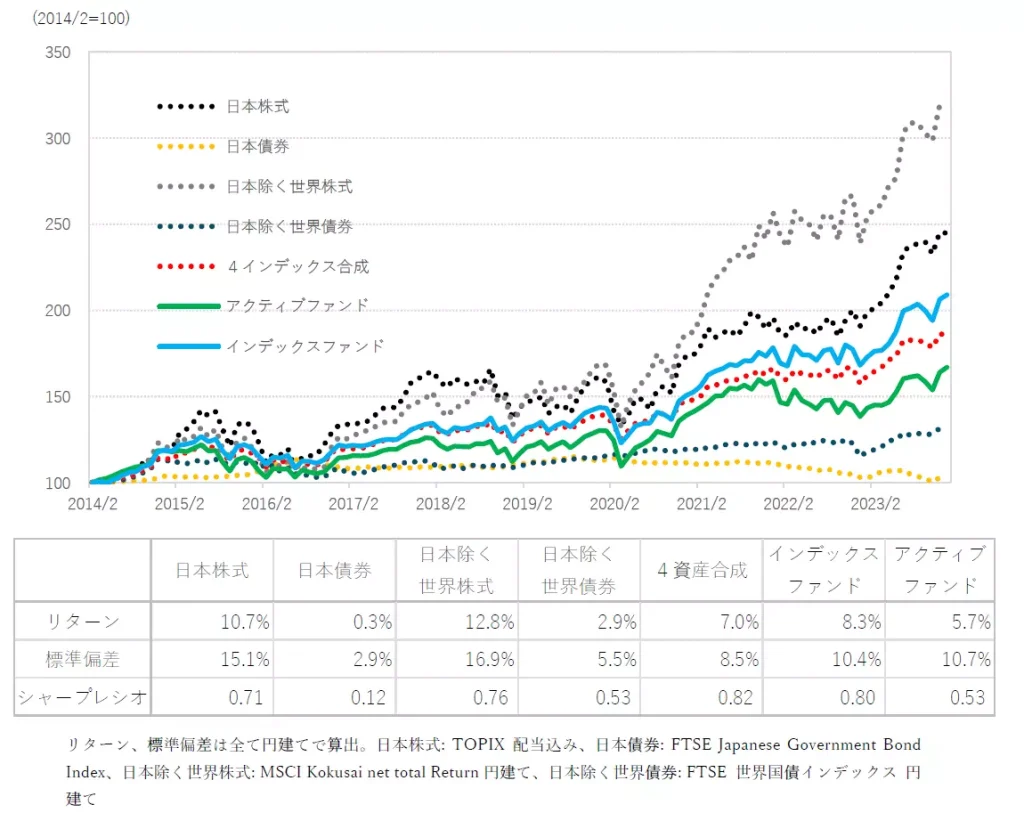

オルカンやS&P500など優良なインデックス投資に限定して投資をしましょう。

なぜなら、適切な金融商品に投資することで長期的な資産増加が狙えるためです。

例えば、直近10年(2014年2月~2023年2月)の実績の実績は、以下のようになっています。

上記の結果から、ほとんどのアクティブファンドは、インデックスファンドに負けていることが分かりますね。

この結果を踏まえると、長期的な資産形成を行う上では、手間暇がかからないインデックスファンドに投資しておくのが良いです。

インデックスファンドはシャープレシオも上位に位置しているため、優良な投資先とみなせますね。

自動積立機能などのサポート機能を利用する

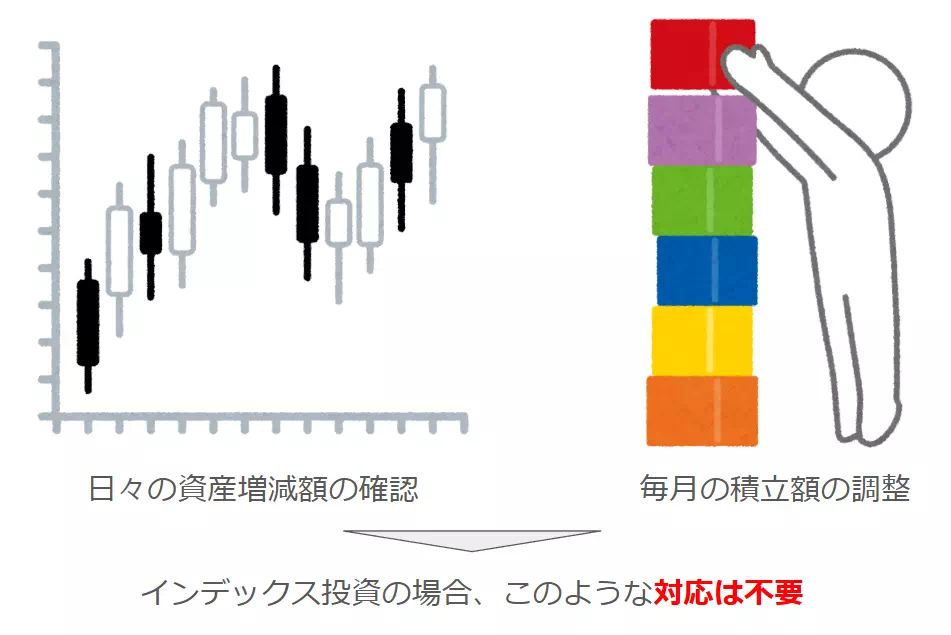

自動積立機能など、日々の投資にかける手間を減らす工夫をしましょう。

なぜなら、インデックス投資の場合は投資時の手間を増やしても、資産の増え方に大きな影響を与えないためです。

例えば、毎日資産の増減を確認する、毎月積立額を調整するといったケースが該当します。

このため、投資対象(オルカンやS&P500)と毎月の積立額を決めたら、基本的に放置しておくことをおすすめします。

また、オルカンとS&P500のどちらを選べば良いかは、下記の記事でもまとめているので、あわせてご覧ください。

定期的に非課税枠の利用状況を確認する

一方、「積立設定後に資産を全く確認しない」というのも危険です。

なぜなら、投資初期段階の設定では、リスク許容度が過大評価や過小評価されている可能性があるためです。

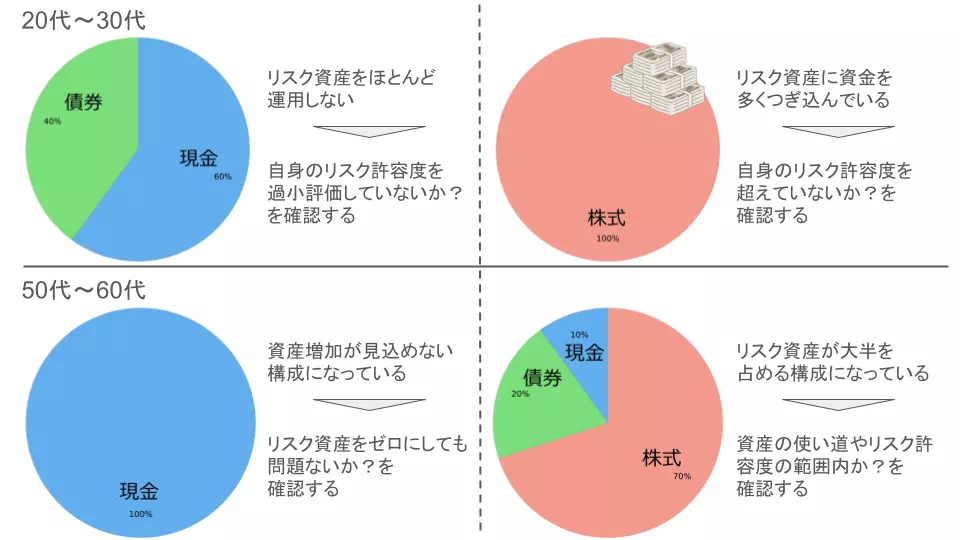

例えば、20代~30代の方と50代~60代の方では、以下のように投資スタイルが変わってくると考えられます。

20代~30代と50代~60代のそれぞれの投資スタイル

- 20代~30代の投資スタイル

ある程度リスクを許容して、株式メインで長期投資を行う。 - 50代~60代の投資スタイル

債券や現金など安定資産の比率も増やしながら、投資を続ける。

上記の投資スタイルと比較して、下記ような場合は、資産配分や投資スタイルが自身のリスク許容度とマッチしているか?を確認しておいてください。

上記に加えて、年に1回位は投資状況を確認し、リスク許容度の範囲内で投資できているかを判断するようにしましょう。

【事例】成長投資枠の活用状況

参考情報として、私の成長投資枠の活用状況について紹介したいと思います。

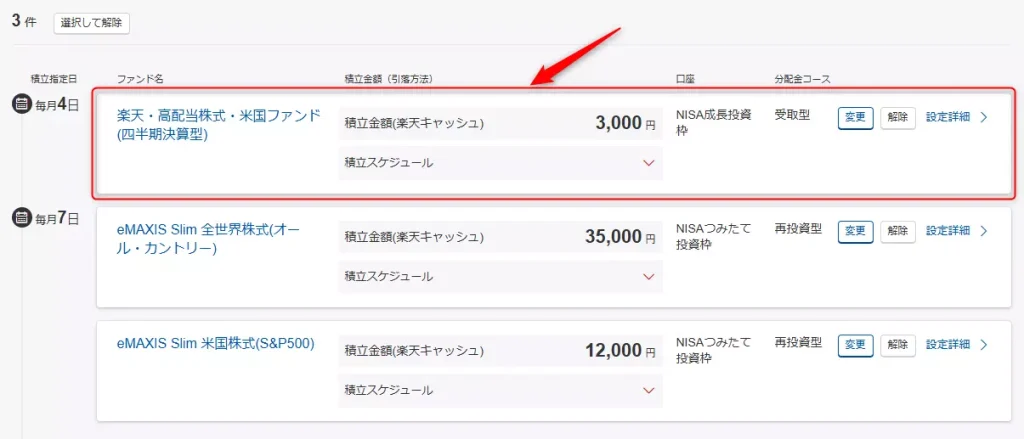

毎月の積立設定

現時点で、定額積立しているものはほとんどありません。

中途半端な金額がNADAQ100に投資されていますが、これは新NISA開始時の遺産の扱いです。

NASDAQ100の扱いは、今後考える予定です。

積み立て状況

2025年4月6日時点の成長投資枠の資産状況は、以下に示す通りです。

米国大統領の関税措置により、株価は下落していますね。

参考までに、旧NISAと新NISAの両方に対する資産状況も掲載しておきます。

新NISAは価格が下落していますが、長期的な投資を行う上では気にしなくても良いです。

今後の投資方針

私としては、以下の方針で成長投資枠を活用していこうと思っております。

私の成長投資枠の活用方法

- 楽天・高配当株式・米国ファンド(四半期決算型)に投資して、分配金を受け取る投資スタイルを続けてみる。

- 高配当株(個別株)に投資してみる。

- 米国株式に偏りすぎてしまうため、信託報酬が比較的高いNASDAQ100を売却する方針で処理する。

最初のうちは、少額で試しつつ、自分にあった投資スタイルを見つけるのが良いですよ!

自分自身ペースに合わせて投資を続けよう!

今回は、以下の内容について解説しました。

今回の内容

投資をする上で、非課税保有限度額を埋めることが目的にならないよう、以下の2点を踏まえて投資を進めていってください。

新NISAで投資する際の考慮点2つ

- 自身のリスク許容度の範囲内で投資する。

- つみたて投資枠で基礎固め、成長投資枠で資産成長というように、枠の使い分け方を決める。

他にも、高配当株投資や優待株投資もあるため、新NISAの成長投資枠を最大限活用できるようにしていきましょう。

これから資産運用を始める方

新NISAなど資産運用を始めるには、証券口座の開設が必要です。まだ、証券口座をお持ちでない方は、以下のリンクから口座開設することをおススメします。

-

特徴:取引コストを抑えられる!

-

投資情報や分析ツールが豊富&無料で利用できる!