この記事で解決できる悩み

今回は、S&P500一本に投資することに着目し、注意点やポイント、ライフステージごとの見直し例について解説します。

私の場合は少し先ですが、今回の事例を通して、事前に出口戦略について学ぶことができました。

記事の前半ではS&P500一本に投資する際の注意点と投資パターンを、後半ではシミュレーションを行いながら投資する際のポイントやライフステージごとの見直し例について解説します。

この記事を書いた人

- 『NISAの達人』の管理人

- 会社員&ブロガー

- 新NISA(選び方、買い方、運用方法、ノウハウ)について発信

- 2025年9月末時点で、NISAで含み益約106万円を達成中!

この記事を読み終えることで、S&P500一本で良いかどうかを判断できるだけではなく、新NISAの出口戦略として検討すべきことについても理解を深めることができます。

これから資産運用を始める方

新NISAなど資産運用を始めるには、証券口座の開設が必要です。まだ、証券口座をお持ちでない方は、以下のリンクから口座開設することをおススメします。

-

特徴:取引コストを抑えられる!

-

投資情報や分析ツールが豊富&無料で利用できる!

新NISAで投資する際の前提知識

まずは、今回の記事内で登場する株価指数2つについて解説します。

参考:株価指数とは?

株価指数とは、株式市場全体の値動きをあらわす指標のことです。具体的には、複数銘柄の株価を一定の計算式で総合的に数値化したもので、投資家が相場を確認するための「ものさし」となります。(出典:三菱UFJ銀行)

この記事で扱う株価指数2つ

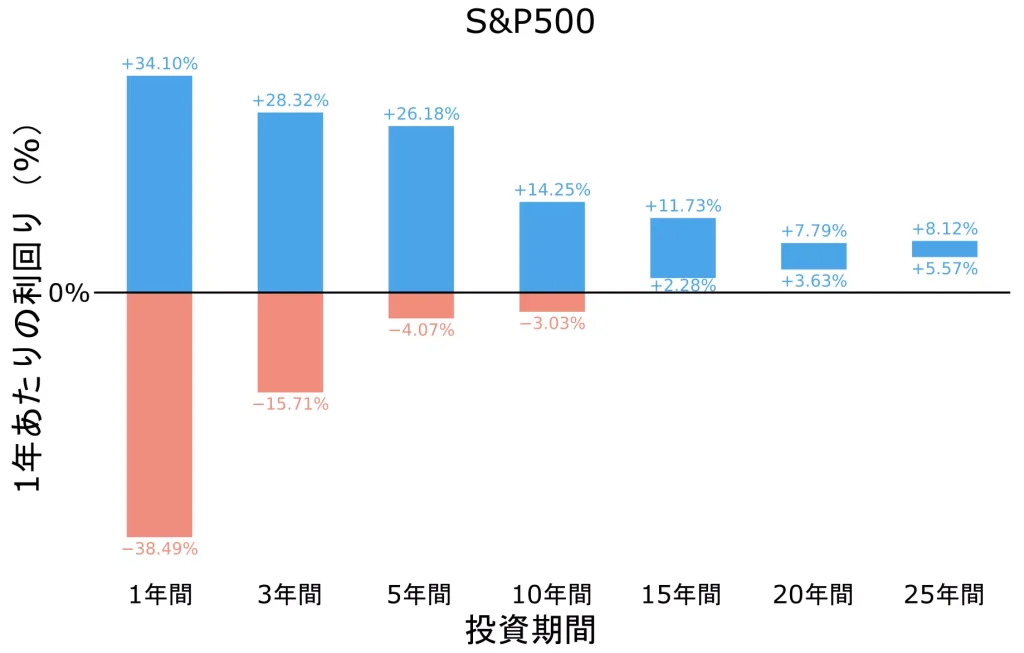

S&P500指数

S&P500は、S&Pダウ・ジョーンズ・インデックス社が公表している株価指数で、米国内で上場している約500銘柄に基づいて算出される指数のことです。

代表的な選定基準として、以下の4つが挙げられます。

代表的な選定基準4つ

- 一定の流動性があること

- 米国企業であること

- 四半期連続で黒字利益となっていること

- 時価総額が一定以上であること

参考サイト:S&500

対象銘柄は、厳格な選定基準に基づいて決まるため、米国の優良企業から構成される質の高い指数とみなせます。

また、この指数に連動する代表的な投資信託として、eMAXIS Slim 米国株式(S&P500)があります。

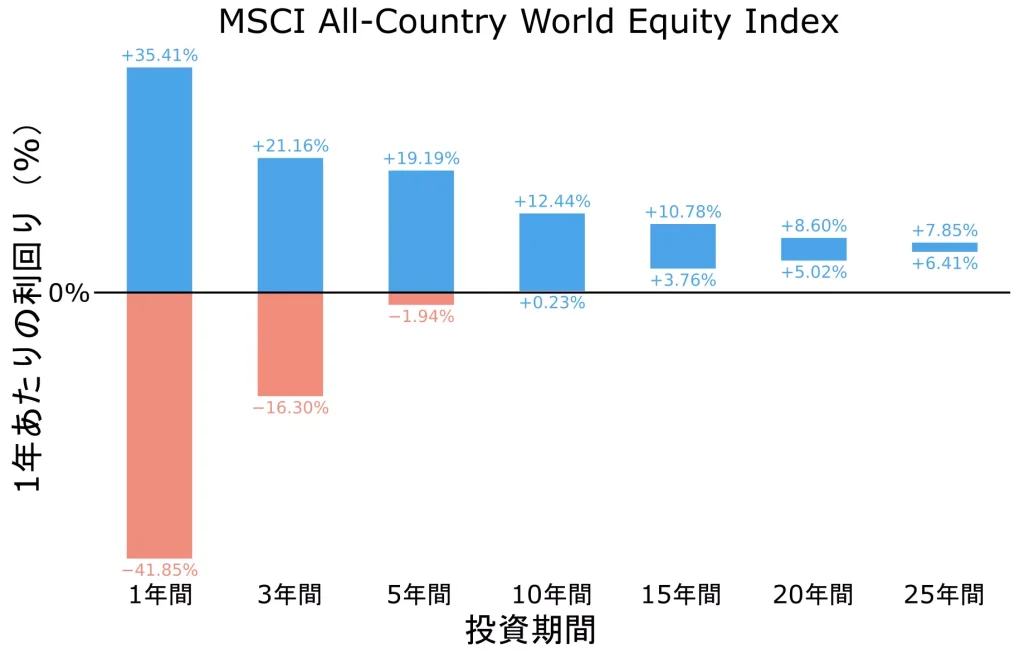

MSCI ACWI指数

MSCI ACWIは、MSCIオール・カントリー・ワールド・インデックスの略で、世界の先進国と新興国の株式市場の大型株と中型株を対象に算出される指数です。

このMSCI ACWIに連動する代表的な投資信託として、オルカン(eMAXIS Slim 全世界株式(オール・カントリー))があります。

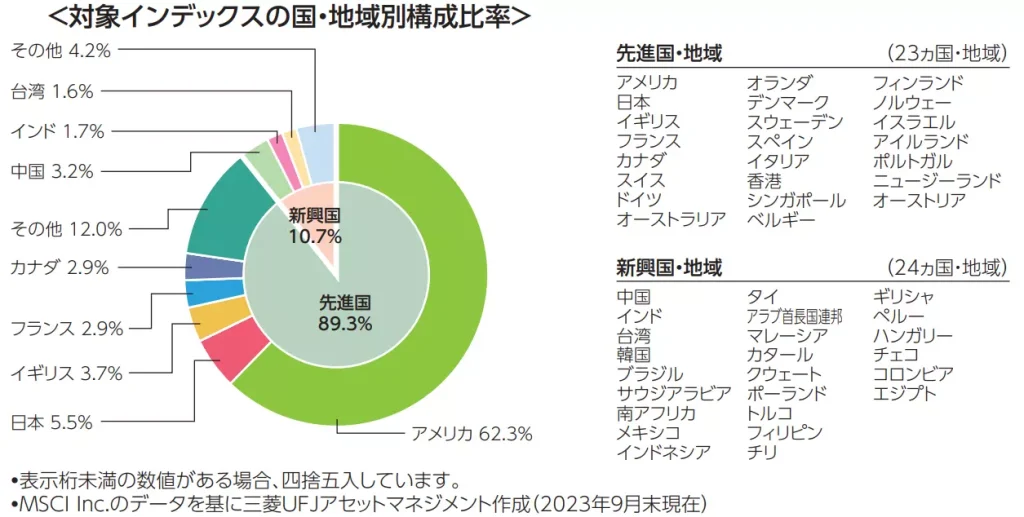

具体的な構成比率は、以下に示す通りです。

上記のグラフから、米国が6割近くを占めていることが分かりますね。

S&P500一本に絞る時の注意点2つ

前提知識で解説したように、S&P500指数やMSCI ACWI指数に連動する投資信託の半分以上は、米国が占めています。

このため、大部分を占める米国に投資しておけば、将来的に資産形成できるだろう、と考える方もいるかもしれません。

一方、S&P500一本に絞ることによる注意点もあるため、以降では注意点の詳細について解説します。

S&P500一本に絞る時の注意点2つ

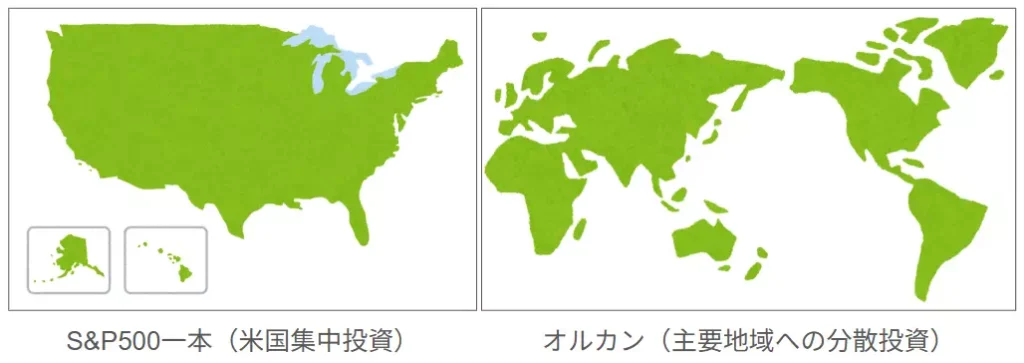

米国への集中投資になる

当たり前ですが、S&P500一本に絞ることで、米国に集中投資することになります。

このため、地域分散の観点で捉えると、一国に集中投資するリスクを取っていることと等価です。

米国一国集中によるリスクとして、例えば、中国が経済成長していた場合、S&P500一本に投資しているとその恩恵を受けられないことが挙げられます。

さらに、米国の経済が不調になった場合、その影響をダイレクトに受けてしまう、というリスクもあります。

中国の経済成長に伴い、米国も連動して経済成長すると考えるのであれば、S&P500一本でも大きな問題にはならないでしょう。

米国への一国集中による注意点を述べましたが、一方で低成長国が経済成長を鈍化させることを回避できる、という利点もあります。

この部分は、捉え方により善し悪しが変わり得るので、次節で紹介する「新NISAでの投資方法3パターン」も参考に、方向性を決めてみてください。

米国市場が今後も成長し続けるとは限らない

これまでは、米国が世界経済を牽引してきました。

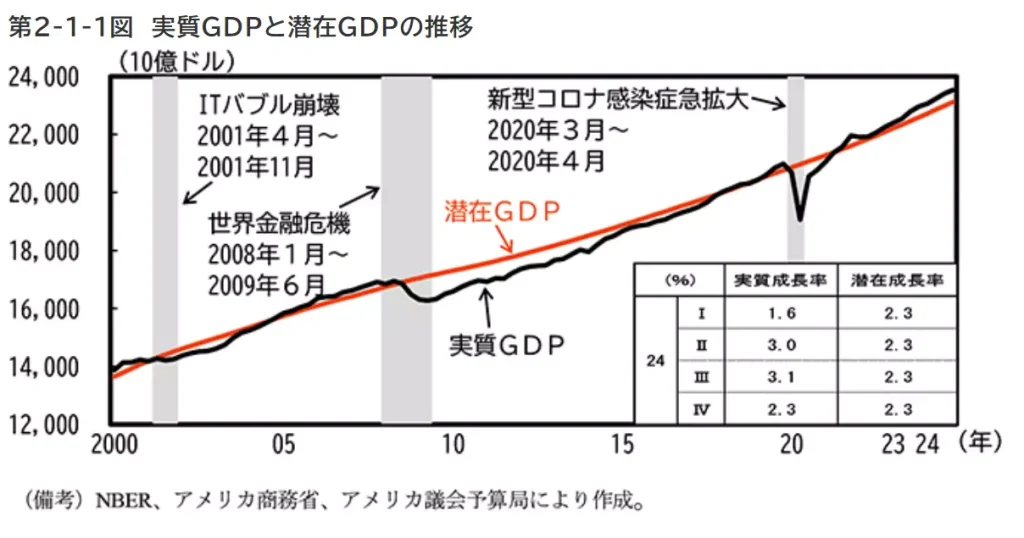

アメリカ経済は、個人消費を中心とした景気拡大が続いている。実質GDPと潜在GDPの推移をみると、2021年4-6月期以降、実質GDPが潜在GDPを上回る状況が続いている(第2-1-1図)。

出典:内閣府

一方、このような状況が今後も続くとは限りません。

例えば、2025年7月度の月例経済報告(出典:内閣府)では、米国経済の勢いが弱まる可能性について示唆されています。

このように、これまで世界経済を牽引してきた米国の今後の動向も踏まえて判断する必要があります。

それぞれ一長一短あるため、リスク許容度や投資スタイルに応じて柔軟に対応することが大切です。

新NISAでの投資方法3パターン

「新NISAの投資先は、S&P500一本で大丈夫なの?」という不安に対しては、ご自身のリスク許容度で評価するしかありません。

このため、リスク許容度を評価する際の観点も交えつつ、代表的な投資方法3パターンについて解説します。

新NISAでの投資方法3パターン

米国経済の成長に期待するならS&P500一本

今後も米国経済が成長することに期待する場合は、S&P500一本に投資することをオススメします。

なぜなら、今後の経済成長が期待できるものに投資することで、将来的に資産が増える可能性が高いためです。

具体的には、以下の観点で投資可否を整理した時に、すべてYesで回答できるのが望ましいでしょう。

S&P500一本で投資するかどうかを判断する際の観点例3つ

- 今後も米国が世界経済を牽引していくはずだ。

- 投資先を把握し、納得した上で投資したい。

- 現時点の優良企業に投資して、高いリターンを狙いたい。

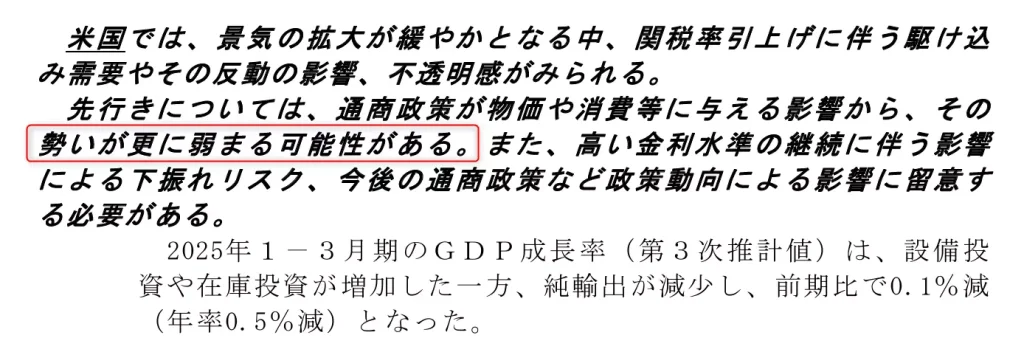

また、直近ではGAFAM(Google、Apple、Facebook、Amazon、Microsoft)を代表とする米国巨大企業が、成長を続けています。

このように、長期的にみて、今後も米国経済が世界経済の中心になっていくと考えるのであれば、S&P500一本に投資するのがオススメです。

リスクを抑えたいならオルカン一本

「米国への集中投資は怖い」「米国は今後衰退していくかもしれない」と考える方は、オルカン一本に投資することをオススメします。

なぜなら、地球全体で捉えると、長期的にみて世界経済は成長しているためです。

こちらも具体例を挙げると、以下の観点で投資可否を整理した時に、すべてYesで回答できるのが望ましいでしょう。

オルカン一本で投資するかどうかを判断する際の観点例3つ

- 今後も世界経済は成長を続けるはずだ。

- 地域分散により、世界規模での経済成長の恩恵を受けたい。

- 平均的なリターンが得られればよい。

このように、長期的に世界経済が成長していくことを念頭におくのであれば、オルカン一本に投資するのがオススメです。

投資初心者で迷ったらオルカン一本

もし、投資初心者の方で投資先に迷っている場合は、「オルカン一本」に投資することをオススメします。

なぜなら、先ほど示した通り、長期的にみて世界経済は成長しているためです。

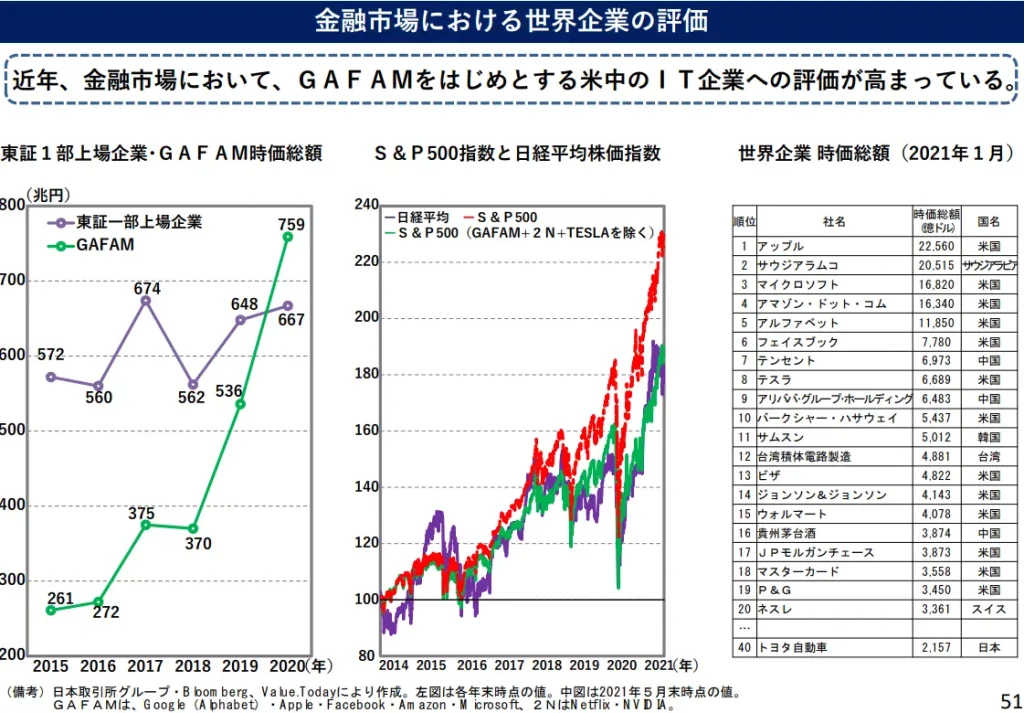

特に15年以上の長期投資を行うことで、年間2%の物価上昇を加味しても元本割れする確率がほぼゼロになることが、経験的に分かっています。

過去データは今後の動向を保証する訳ではないですが、今後の動向を予測する上で参考にする価値はあると思います。

このように、投資を始めるにあたりどのように進めると良いか分からない場合は、オルカンに投資しておくことが一つの解になります。

S&P500やオルカンに投資する際のポイント3つ

直前の節にて、投資先を選定する考え方を解説しました。

一方、投資におけるリスク分散の観点から、手元の資金をすべてS&P500やオルカンに投資するのは、おすすめしません。

ここでは、投資初心者向けに投資時のポイント3つについて解説します。

S&P500やオルカンに投資する際のポイント3つ

最低15年以上の長期投資

まず、大前提として15年以上の投資期間を確保しましょう。

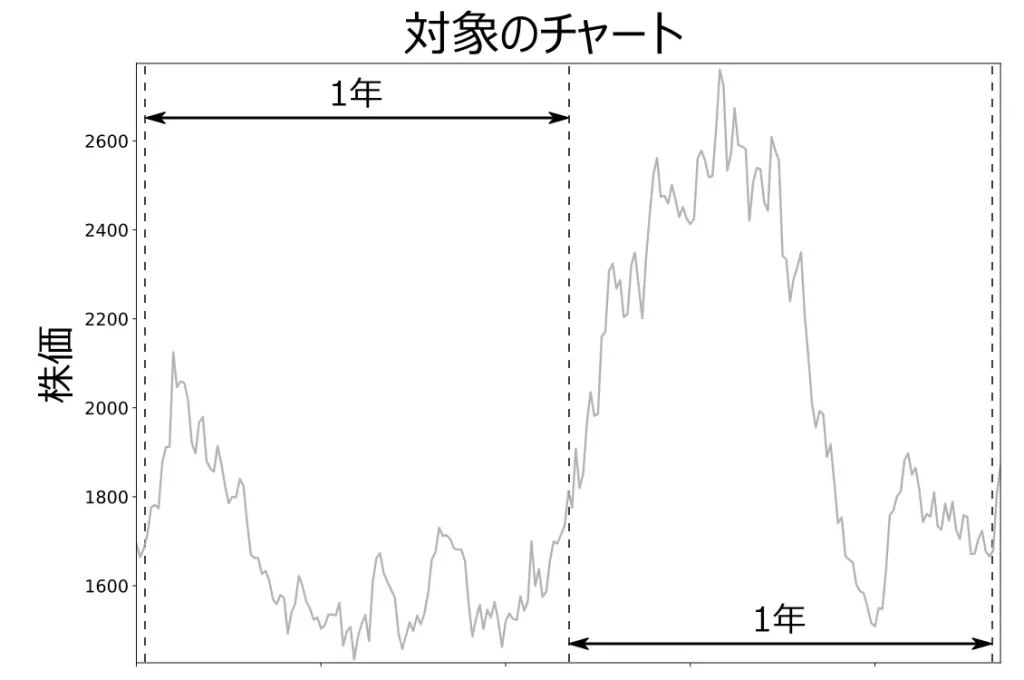

なぜなら、投資期間が10年以内の場合だと、元本割れする可能性があるためです。

上記の画像を見ていただければわかる通り、投資期間が10年以下の場合、物価上昇も加味するとリターンがマイナスになる可能性があります。

このようなリスクを避けるためにも、15年以上の投資期間を設けることが重要です。

投資期間が15年確保できない場合は、バランスファンドや債券など、比較的リスクが低い商品を選定することをオススメします。

リスク低減ための少額投資と時間分散

次に、投資は少額から始め、ドルコスト平均法も活用して時間分散を利かせるようにしましょう。

なぜなら、ご自身のリスク許容度を知りつつ、投資を継続するためです。

決まったタイミングで定額購入する投資手法ことを「ドルコスト平均法」と言います。

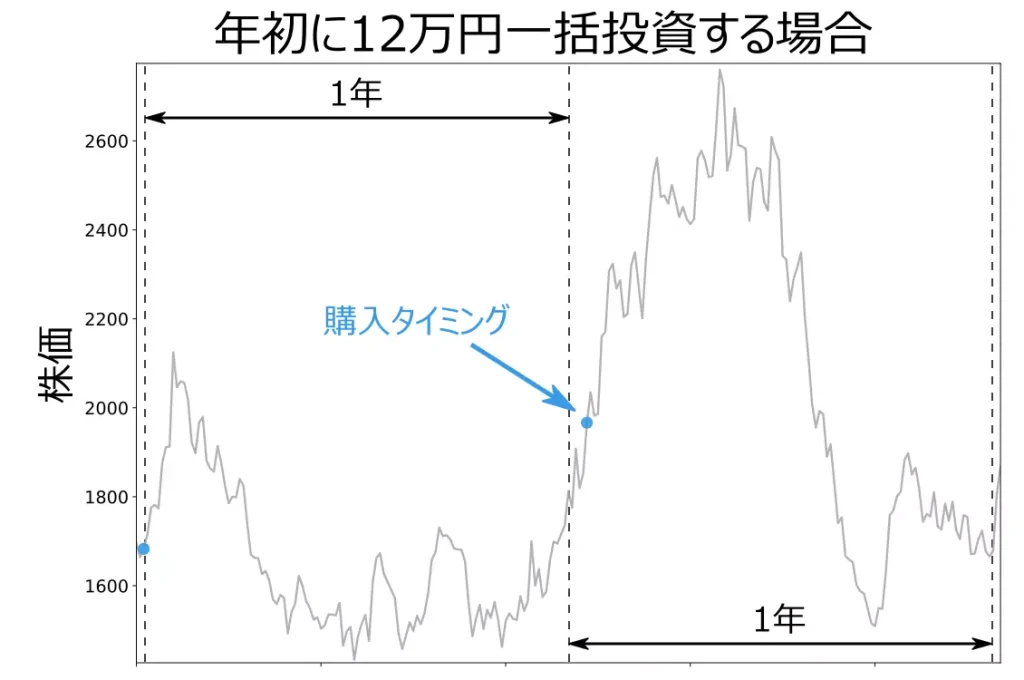

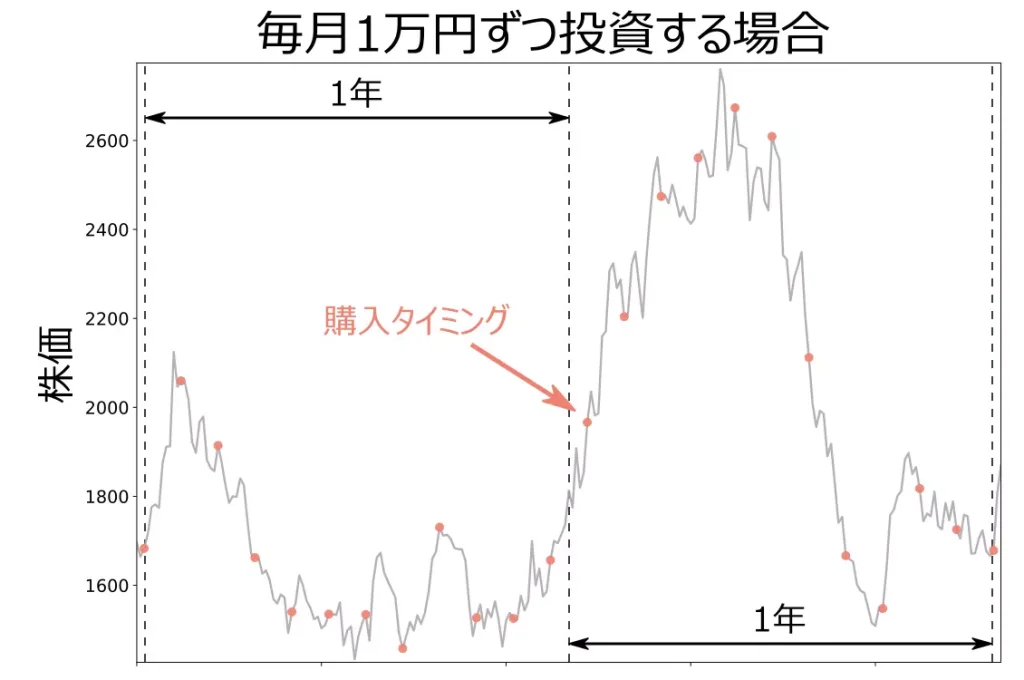

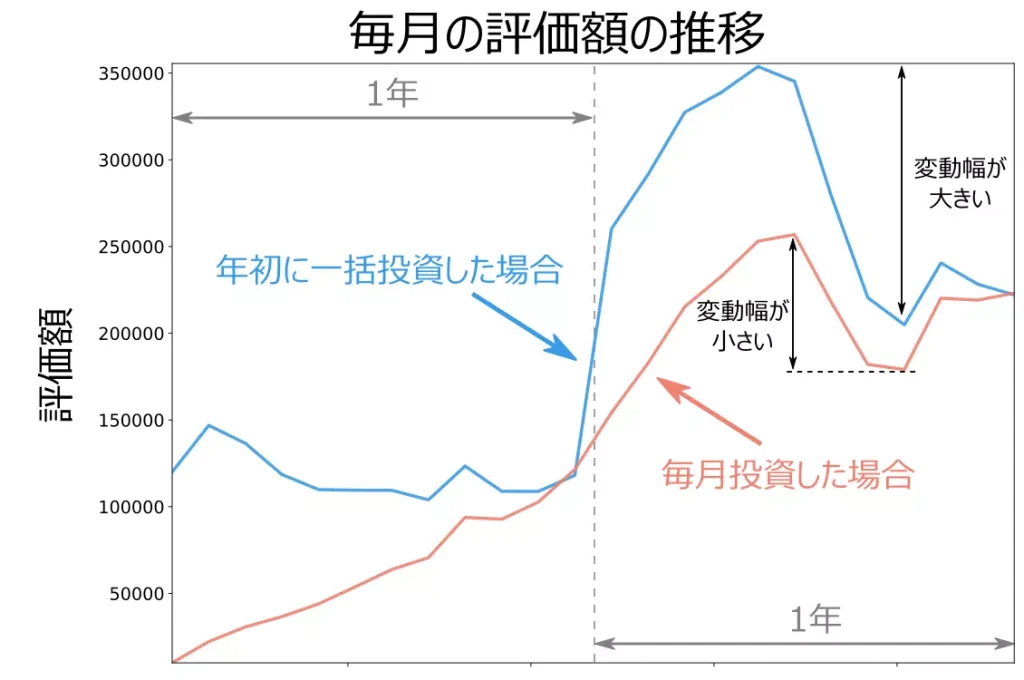

例えば、以下のような2年間のチャートに対して、年初に12万円一括投資する場合と毎月1万円ずつ分割投資する場合を考えてみましょう。

上記のチャートにおいて、年初に12万円一括投資する際の購入タイミングをマッピングした結果は、以下に示す通りです。

同様にして、毎月1万円ずつ投資する際の購入タイミングをマッピングした結果は、以下のようになります。

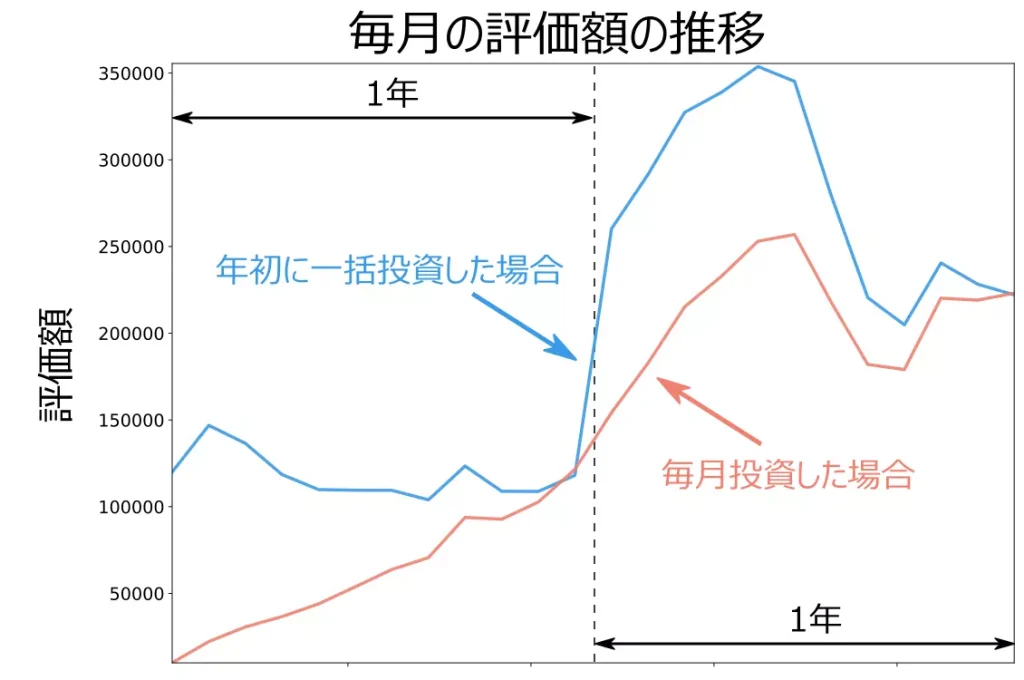

この状況下における保有株式の評価額の推移は、以下のようになりました。

一括投資の方が変動が激しいことが分かりますね。

上記の例では、最終的な結果はほぼ同じところに収束しましたが、途中の変動幅が投資スタイルによって異なりました。

今回の例をまとめると、以下のようなことが言えると考えられます。

今回の例から言えること2つ

- 資産評価額が大きく変動しても動じない

比較的リスク許容度が高いため、投資額や投資スタイルを見直す必要はなさそうです。 - 資産評価額が大きく変動することで不安になる

比較的リスク許容度が低いため、投資額や投資スタイルを見直した方が良さそうです。

シミュレーションを通して、具体的な金額の変動による影響を事前に把握しておくことをオススメしますよ!

ライフステージの変化に合わせた運用

最後に、ライフステージの変化に合わせて運用するようにしましょう。

なぜなら、何処かのタイミングで積み上げた資産を守りつつ、取り崩していく必要があるためです。

通常の預貯金でも同じことが言えますが、資産形成することが目的ではなく、資産形成後の資産を活用していくことが目的となります。

このため、積み上げた資産が減らないような工夫も必要です。

具体的な方法として、株式を現金に換金する、債券などリスクの低い資産に買い替えるなどがありますよ!

詳細は、次節で解説する「ライフステージごとの見直し例」をご覧ください。

ライフステージごとの見直し例3つ

ここでは、新NISA利用者の年代ごとに応じた投資方法の見直し例を紹介します。

ライフステージごとの見直し例3つ

20代~40代前半

20代~40代前半の方は、60歳の定年まで投資期間を15年以上確保できるため、積極的に投資することをオススメします。

なぜなら、前述したように、投資期間を15年以上確保できれば年率平均リターンがプラスになることが経験的に分かっているためです。

あくまで過去実績のため、未来の結果を保証するものではありません。

具体的な投資例として、以下のような投資スタイルを取ることで新NISAをフル活用できますよ。

| 年代 | 毎月の投資額 | 投資期間 |

|---|---|---|

| 20代前半 | 3.75万円 | 約40年間 |

| 20代後半~30代前半 | 5万円 | 30年間 |

| 30代後半 | 7.5万円 | 20年間 |

| 40代前半 | 10万円 | 15年間 |

上記では、60歳前後で生涯投資枠1800万円を使い切る想定で、資産運用を行うことになります。

上記はあくまで例となるため、無理のない範囲内で投資金額を決めるようにしてください。

40代後半~50代前半

40代後半~50代前半では、投資を継続しつつ将来の取り崩し方法を調査するなど、資産運用の出口戦略を考え始めると良いでしょう。

かなり早い段階ですが、将来像を把握しておく上でも、金融リテラシーを高めておくことが大切です。

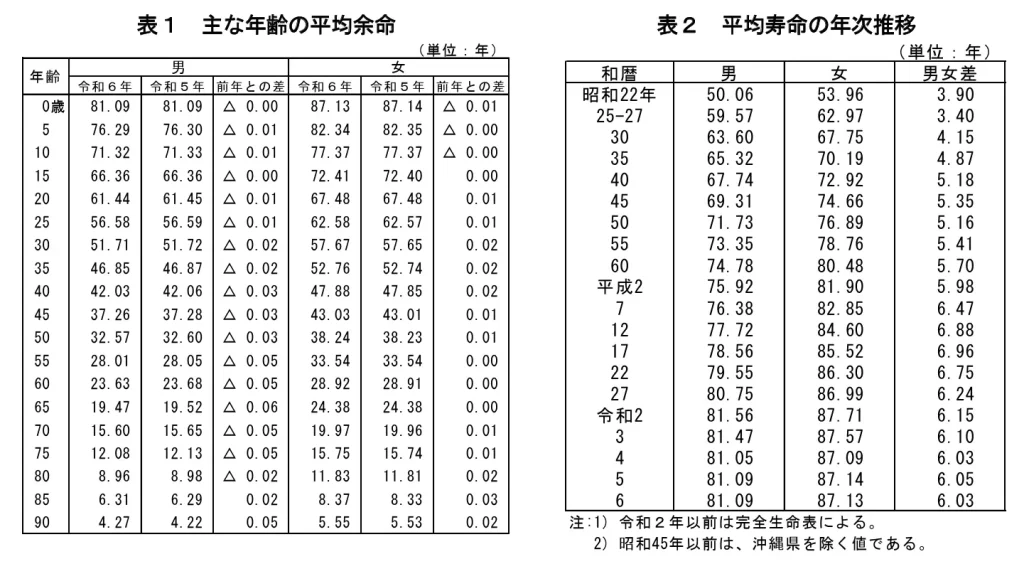

出口戦略を考える上での前提として、2024年時点で平均寿命は男性が81.09歳、女性が87.13歳となっており、定年を60歳と仮定しても30年近く生きることになります。

この前提を踏まえると、残りの余生を乗り切るためには、事前に出口戦略を練っておくことが重要です。

出口戦略を考えると言っても、この段階では、どのような戦略が考えられるかを調査するだけで十分です。

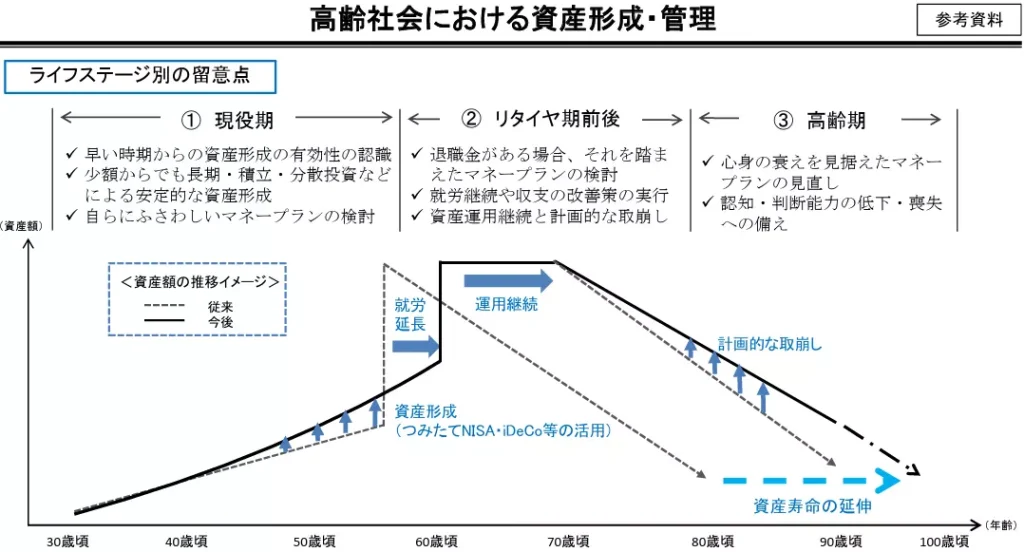

具体例として、金融庁が資産寿命を延ばす際の観点をまとめています。

上記を私なり解釈した結果は、以下に示す通りです。

資産形成・管理のポイント3つ(著者の解釈)

- 60歳以降も働く

- 60歳以降も資産運用を継続する(70歳位まで)

- 資産寿命延伸のため、運用しながら計画的な取り崩しを行う

上記のような観点で調査を実施し、どの位の時期に何をすべきかを大まかに把握しておくようにしましょう。

50代後半以降

50代後半になると、事前に調べた出口戦略を参考に、実践に向けた準備をする段階となります。

これと関連して、事前にご自身が保有している金融資産の内訳を把握しておく必要があります。

なぜなら、余生を生きていく上で、どの程度の資産が利用可能かが分かっていないと具体的な計画が立てられないためです。

老後に活用できる資産の具体例として、以下が挙げられます。

老後に活用できる資産の例5つ

- 退職金

- 公的年金

- iDeCo

- 新NISA

- 預貯金

代表的なもののみを取り上げています。

上記のうち、50代後半時点で、何をいつどのように使うかを決めておくことが大切です。

また、決める上での観点の例や参考情報は、以下に示す通りです。

| 対象 | 観点 | 参考情報 |

|---|---|---|

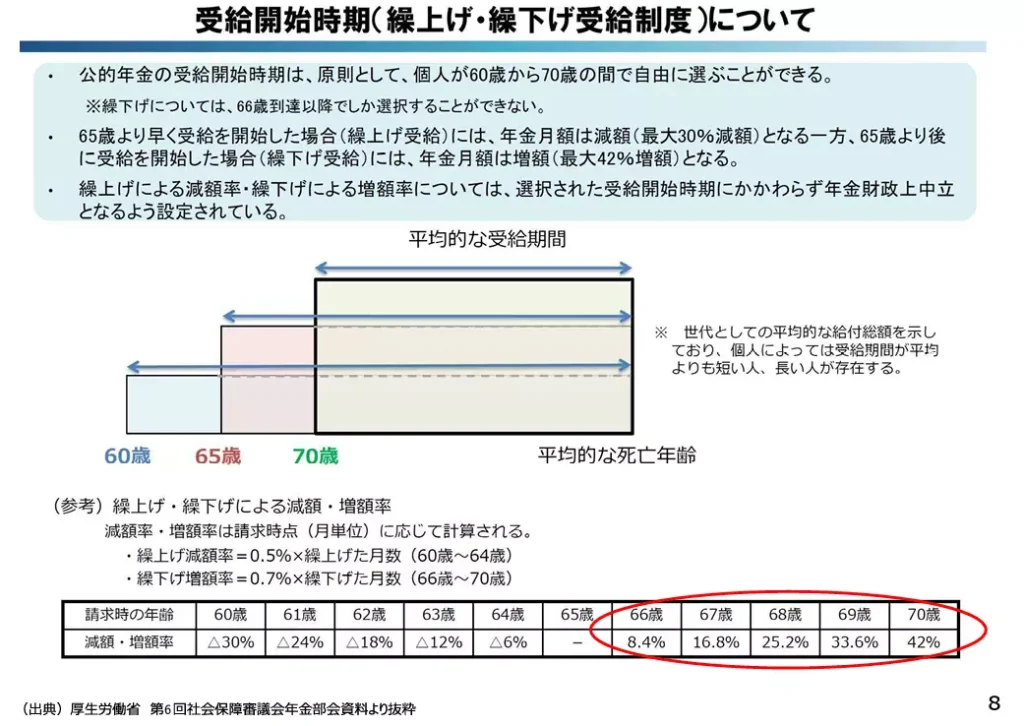

| 退職金 | ・いくらもらえるか? ・住宅ローン残債の支払いなど、どの程度残るか? | - |

| 公的年金 | ・繰り上げ受給するのか?繰り下げ受給するのか? ・繰り下げ受給する場合は、いつ頃から受給するのか? | 受給開始時期について(下記の1枚目の画像) |

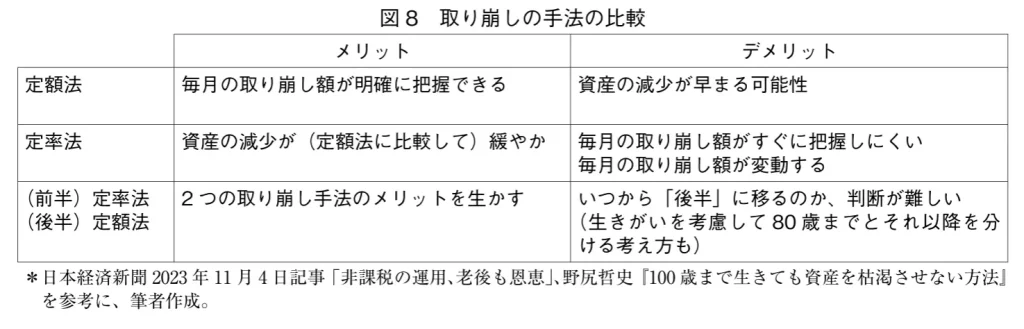

| iDeCo、新NISA | ・取り崩す際は、定率法・定額法のどちらを採用するか? ・取り崩す際の割合(定率法の場合)や金額(定額法の場合)をいくらにするか? | 取り崩しの手法の比較(下記の2枚目の画像) |

新NISAで投資する際のよくある質問3つ

最後に、新NISAで投資する際のよくある質問について、回答したいと思います。

どうやってS&P500に投資すれば良い?

どのS&P500を購入するべき?

S&P500指数に連動する投資信託であれば「eMAXIS Slim 米国株式(S&P500)」がオススメです。(リンク)

S&P500指数に連動している投資信託であれば、投資成績が大きく変わることはありません。

にむまた、いくつか選択肢がある場合の選定基準として、以下の4つが挙げられます。

投資信託を購入する際の選定基準4つ

- 手数料

なるべく安いものを選ぶようにしましょう。目安となる基準は、0.5%未満です。

なお、eMaxis Slim 米国株式(S&P500)の手数料は、0.0814%です。 - リスクとリターン

証券口座のページ等で、年率平均リターンと年率平均リスクを確認しておきましょう。

S&P500であれば、年率平均リターンが5~7%程度、年率平均リスクが15%~20%程度となります。 - 純資産残高

純資産残高が増加傾向にあるものを選びましょう。

安定して増加しているのであれば、その投資信託は運用成績好調かつ投資家から支持を得ている、と考えられます。 - 過去の運用実績

純資産残高にも関係しますが、S&P500指数と連動している(上がる時に上がっている、下がる時に下がっている)ことを確認しておきましょう。評価額が下がっていることよりも、S&P500指数と異なる動きをしている場合の方が問題になります。

にむ

- 手数料

S&P500一本で良いか迷う時はどうすれば良い?

S&P500一本に絞ることに不安がある場合、オルカンを投資先の候補に入れましょう。

なぜなら、オルカンに投資することは、世界経済の成長(= 人類の発展)に期待することと等価になるためです。

実際、私の場合もオルカンの割合を多めにして投資をしています。

私の新NISAの積立設定 また、資産自体も徐々に積み上がっているため、このまま継続保有していけば良さそうです。

新NISAの投資状況(2025年8月時点)

リスク許容度にあわせてS&P500一本で行くかを決めよう!

今回は、以下の内容について解説しました。

今回の内容

最も重要なこととして、リスク許容度の範囲内で投資を行うことが挙げられます。

シミュレーションでもお伝えしましたが、下記のように投資の仕方によって評価額の変動の仕方が異なります。

このため、運用資金の増減により不安を覚えた場合は、投資額を少なくするなど調整が必要です。

長期投資において、資産が減少することに耐えられない場合は、投資をしないということも考えた方が良いでしょう。

余剰資金のうち、少額を投資に回すことで、リスクを抑えつつ投資に慣れることができるので、オススメですよ!

是非、検討してみてください。

これから資産運用を始める方

新NISAなど資産運用を始めるには、証券口座の開設が必要です。まだ、証券口座をお持ちでない方は、以下のリンクから口座開設することをおススメします。

-

特徴:取引コストを抑えられる!

-

投資情報や分析ツールが豊富&無料で利用できる!