今回は、新NISAの成長投資枠を対象に、月額の上限額や投資方法の例、投資時の注意点などを解説します。

私は、自身の投資の体験談に基づいて、おススメできる投資方法の例や投資時の注意点を学ぶことができました。

記事の前半では、成長投資枠の月々の上限金額や一括投資のメリット・デメリットを、後半では成長投資枠を活用した投資方法の例や注意点を具体的に解説します。

この記事を書いた人

- 『NISAの達人』の管理人

- 会社員&ブロガー

- 新NISA(選び方、買い方、運用方法、ノウハウ)について発信

- 2025年9月末時点で、NISAで含み益約106万円を達成中!

この記事を読み終えることで、新NISA成長投資枠の「月々の上限金額」の具体的な金額を理解できるだけではなく、成長投資枠を活用する際の投資方法の例や注意点も学ぶことができます。

これから資産運用を始める方

新NISAなど資産運用を始めるには、証券口座の開設が必要です。まだ、証券口座をお持ちでない方は、以下のリンクから口座開設することをおススメします。

-

特徴:取引コストを抑えられる!

-

投資情報や分析ツールが豊富&無料で利用できる!

【結論:年間上限240万円と同じ】成長投資枠に「月々の上限金額」はある?

最初に結論ですが、新NISAの成長投資枠における月々の上限額は、実質240万円となります。

この金額は、年間投資上限額(240万円)と一致しますよ。

以降で、詳細について解説したいと思います。

【結論:年間上限240万円と同じ】成長投資枠に「月の上限金額」はある?

月額投資金額に一切制限なし

厳密には、月々の上限額に制限はありません。

これは、一般社団法人 投資信託協会にて言及される上限額の情報から判断できます。

上限額として決まっている点を整理すると、以下のようになります。

新NISAの成長投資枠における上限2つ

- 年間上限額:240万円

- 生涯投資枠:1,200万円

このように、年間の投資上限額と生涯投資枠の上限額のみが決まっているため、月額投資金額に対するルールはないと言えるでしょう。

ただし、年間の投資上限額に引っかかるため、月々の上限額は実質240万円になります。

1ヶ月目に240万円を一括投資してもOK

先程の話を踏まえると、極端な例として、1ヶ月目に240万円を一括投資しても問題ないです。

なぜなら、年間の投資上限額240万円を越えなければ自由に投資できるためです。

例えば、以下のように、ご自身の投資スタイルにあわせてカスタマイズすることができます。

このため、まずは、年間の投資上限額240万円を目指して投資してみることをオススメします。

240万円を超えると特定口座(運用益に税金がかかる口座)で投資することになるため、注意しましょう。

新NISA成長投資枠で一括投資するメリット3つ

成長投資枠では、一度に最大240万円投資できることを説明しました。

一方で、240万円を一括投資する際のメリットやデメリットも存在します。

まずは、新NISA成長投資枠で一括投資するメリットについて、解説します。

新NISA成長投資枠で一括投資するメリット3つ

複利効果を最大化できる

一括投資する大きなメリットとして、複利効果を最大化できることが挙げられます。

なぜなら、お金に働いてもらう期間を長く取ることができるためです。

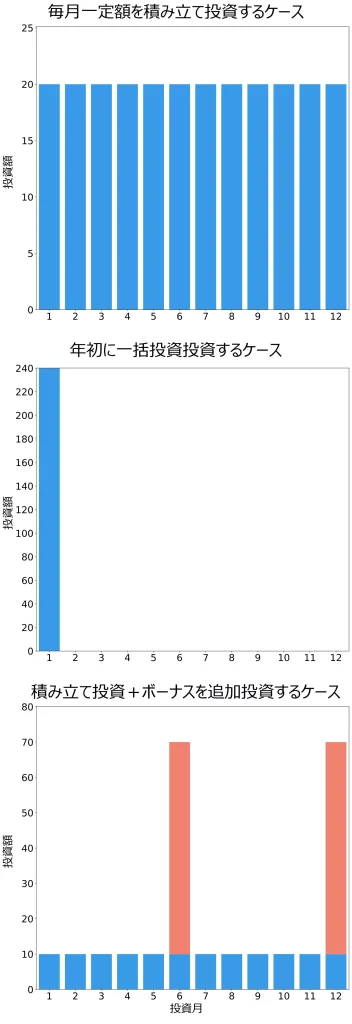

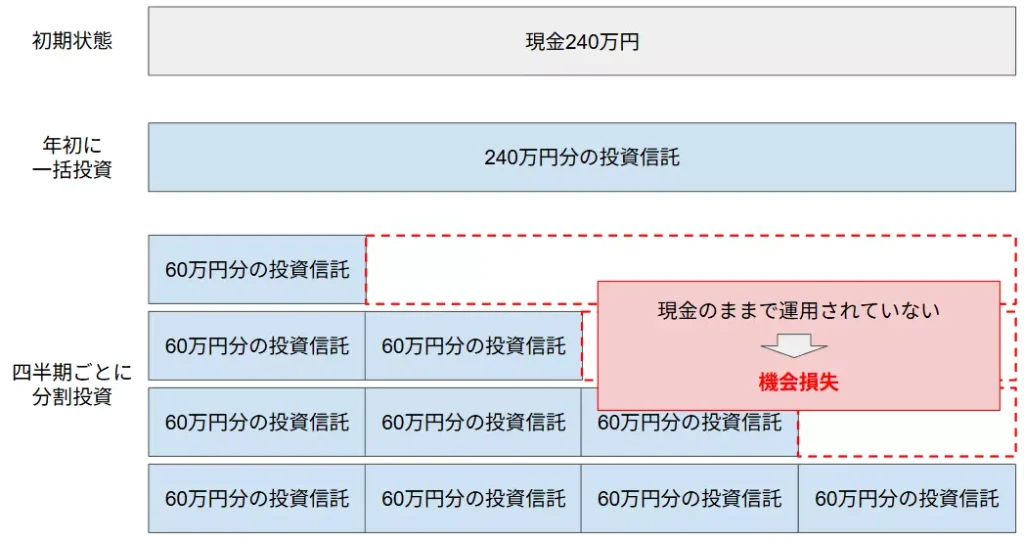

例えば、240万円を年初に一括投資する場合と四半期ごとに60万円ずつ分割投資するケースを考えます。

この場合、分割投資するケースでは、第4四半期の投資直前までは現金のままの資産が存在します。

これは、現金で保有している期間だけ機会損失していることを意味します。

一方、一括投資することで、分割投資よりも最短9ヶ月分(3か月×3回分)投資期間を長く取ることが可能です。

このように、余剰資金を少しでも早く運用することで、投資期間を長く取ることができ、それによる複利効果を期待できます。

長期的に成長する優良なインデックスファンド(S&P500など)に投資する前提です。

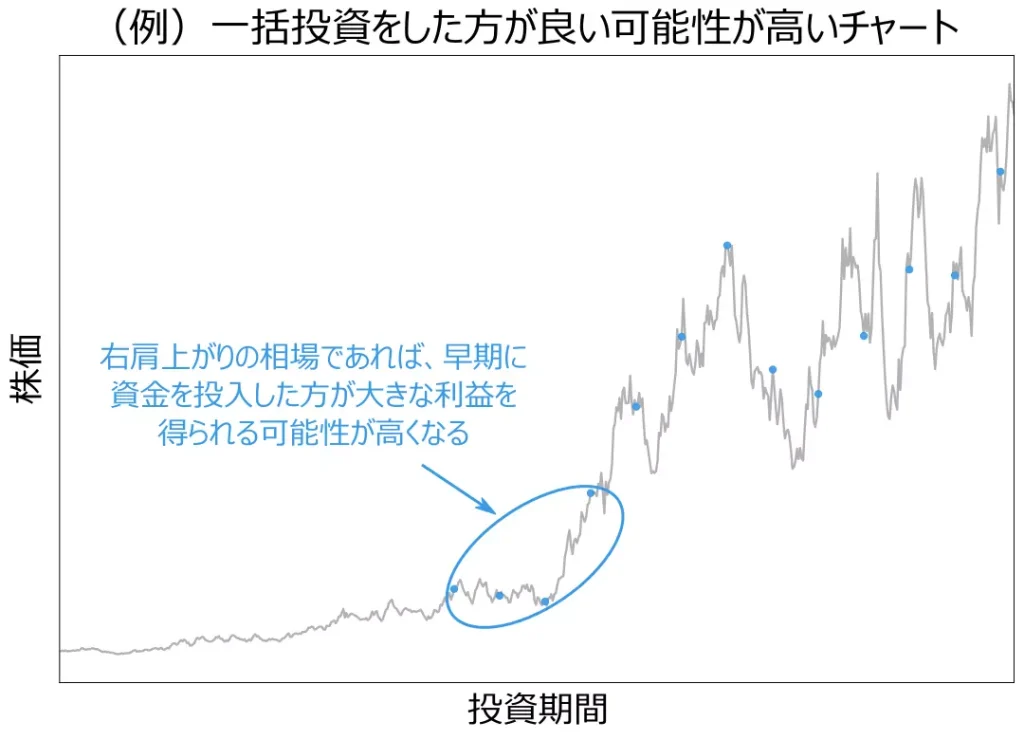

右肩上がり相場で有利

長期的に見て右肩上がりで上昇していく相場であれば、一括投資する方が良いです。

なぜなら、安い時に購入した上で投資期間を長く確保できるためです。

例えば以下のような相場で一括投資するケースを考えてみます。

図中の青マルは、投資タイミングの例を示していますよ。

この場合、長期的にみて右肩上がりになっているため、早期に一括投資することで、より多くの利益が得られる可能性があります。

余剰資金が多くあるかつ、相場が右肩上がりする可能性が高いのであれば、一括投資するメリットは大きくなるでしょう。

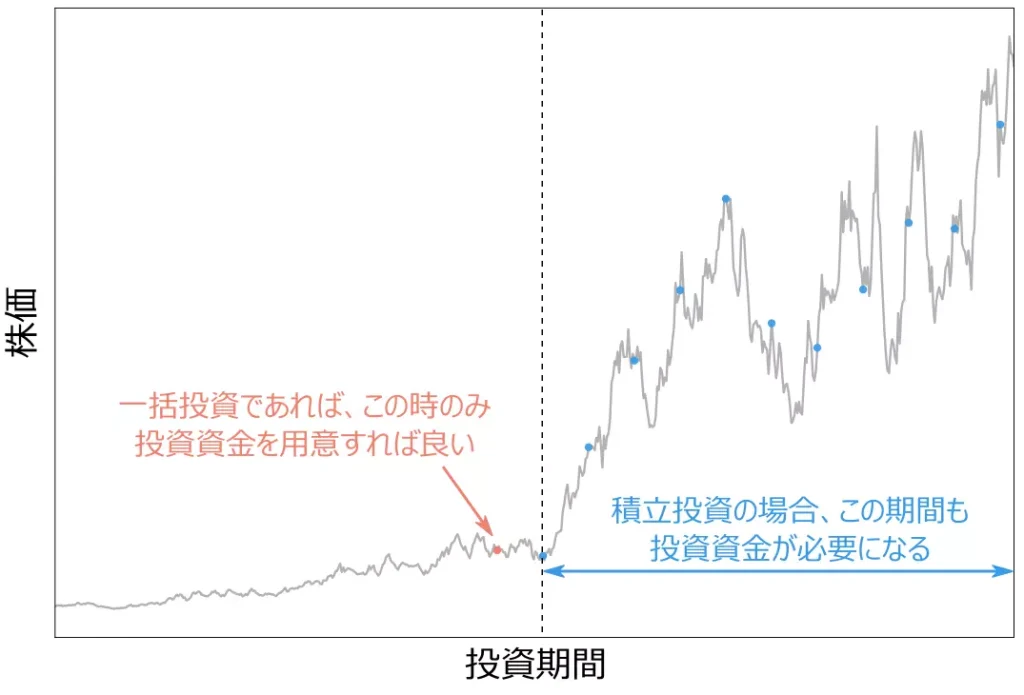

資金管理を簡略化できる

一括投資の場合、追加投資しない限り、投資後に引き出すまでの間で、特別な作業は必要ありません。

一方、毎月積立投資をする場合、毎月の投資金額を設定した上で、決めた期日までに投資額を用意する必要があります。

一括投資する場合と積立投資する場合において、資金管理方法の違いは以下に示す通りです。

赤マルで示したところが一括投資する場合、青マルで示したところが積立投資する場合で、それぞれ資金が必要になるタイミングです。

上記を見れば明らかですが、一括投資する場合であれば、初回の投資タイミングの時のみ投資資金が必要になります。

初回以降の投資に関して、細かく考える必要はなくなりますね。

このように、資金管理が簡略化できる点が一括投資のメリットとして挙げられます。

新NISA成長投資枠で一括投資するデメリット2つ

続いて、成長投資枠に一括投資する際のデメリットについて解説します。

新NISA成長投資枠で一括投資するデメリット2つ

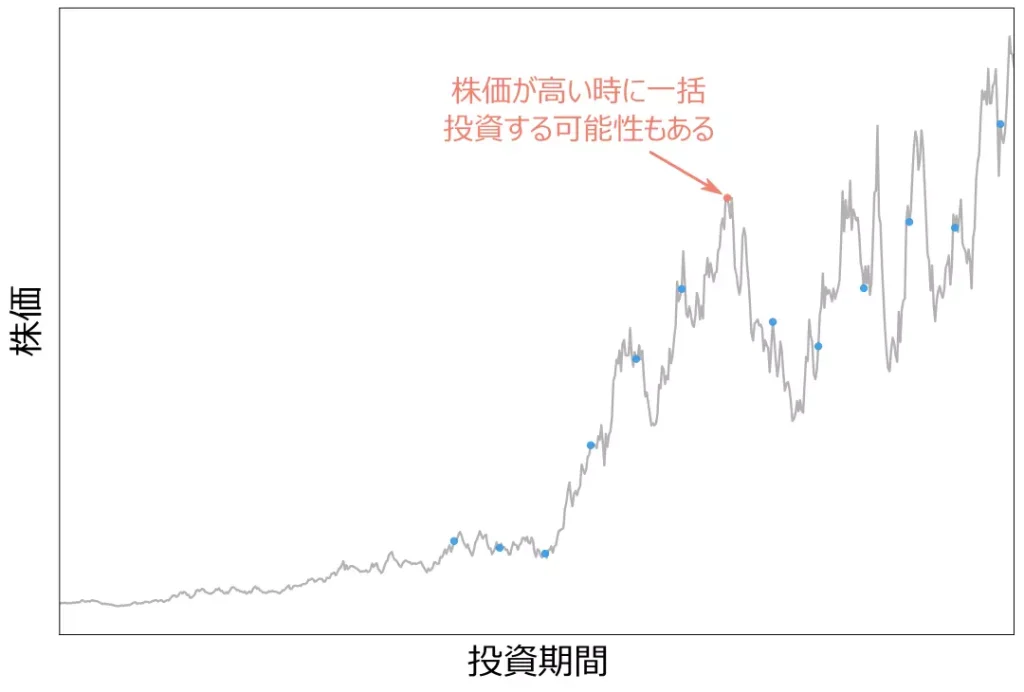

高値掴みする可能性がある

一括投資する場合の最大のリスクは、高値掴みする可能性があることです。

なぜなら、誰にも相場を読むことはできず、購入後に株価が下落する可能性もあるためです。

メリットの説明時に示したチャートを例に挙げると、下記に示すタイミングで一括投資した場合、投資後は含み損を抱えることになります。

このようなケースを避けるためには、長期的に見て右肩上がりする金融商品に投資することがカギとなります。

オルカンやS&P500などの優良なインデックスファンドが該当しますよ。

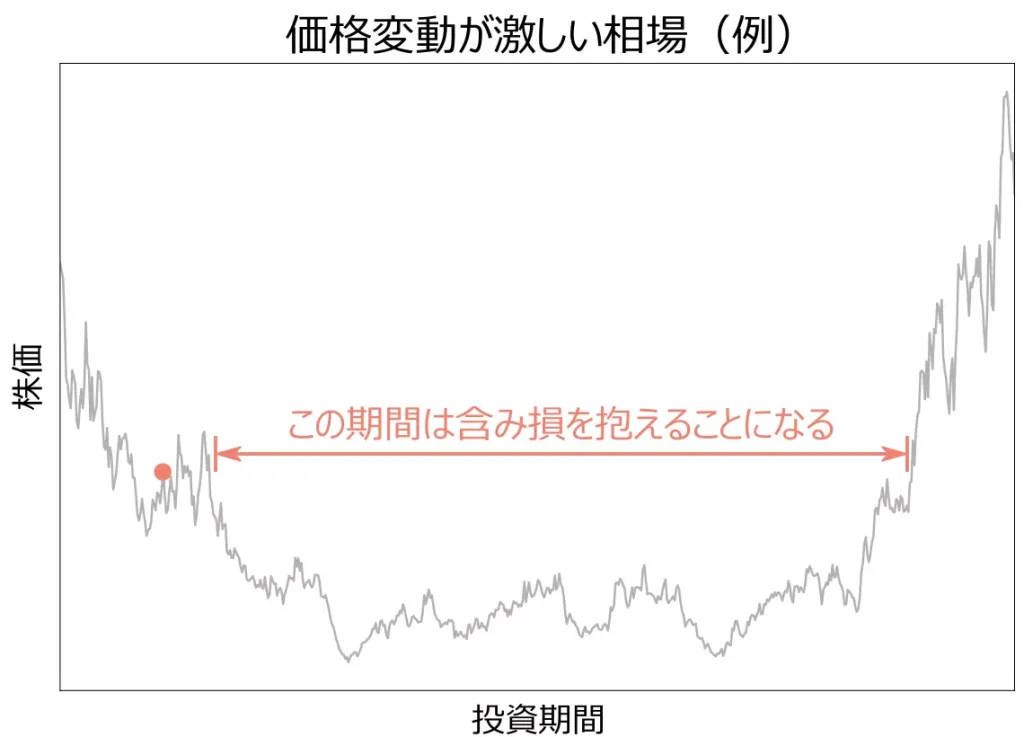

価格変動が激しい相場で不利

価格変動が激しい相場の場合も、一括投資が不利になる可能性が高いです。

なぜなら、一括投資後に株価が大きく値下がりする可能性があり、この場合は積立投資よりも平均取得単価が高くなってしまうためです。

価格変動が激しい相場として、個別株投資などを想定しています。

例えば、以下のようなチャートの初期段階で一括投資をした場合を考えてみましょう。

この場合、図中に示した期間では、含み損が発生してしまいます。

さらに、積立投資をした場合よりも平均取得単価が高くなってしまい、得られる運用益が小さくなります。

このように、投資先の金融商品の特性や投資時期によっては、一括投資の方が不利になる可能性があることも覚えておきましょう。

オルカンやS&P500であれば、長期的に見て右肩上がりになる傾向があるため、メリットの方が大きくなる可能性もあります。

一括投資に関する詳細は、以下の記事でも扱っているで、あわせてご覧ください。

成長投資枠の上限額超過時の対応方法2パターン

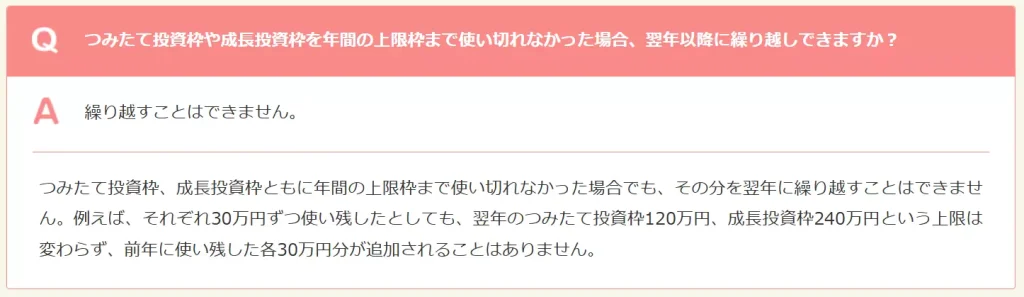

仮に成長投資枠の年間の投資上限額(240万円)を超えてしまった場合、どのように対応すれば良いでしょうか?

以降では、上記の対応方法について解説します。

成長投資枠の上限額超過時の対応方法2パターン

翌年まで待って更新された投資枠を再利用

年間の投資上限額に達してしまった場合、翌年まで待つことで追加投資が可能になります。

これは、成長投資枠の年間の投資上限額が、毎年リセットされるルールになっているからです。

非課税保有限度額(成長投資枠は1,200万円)に達している場合は、この方法は活用できません。

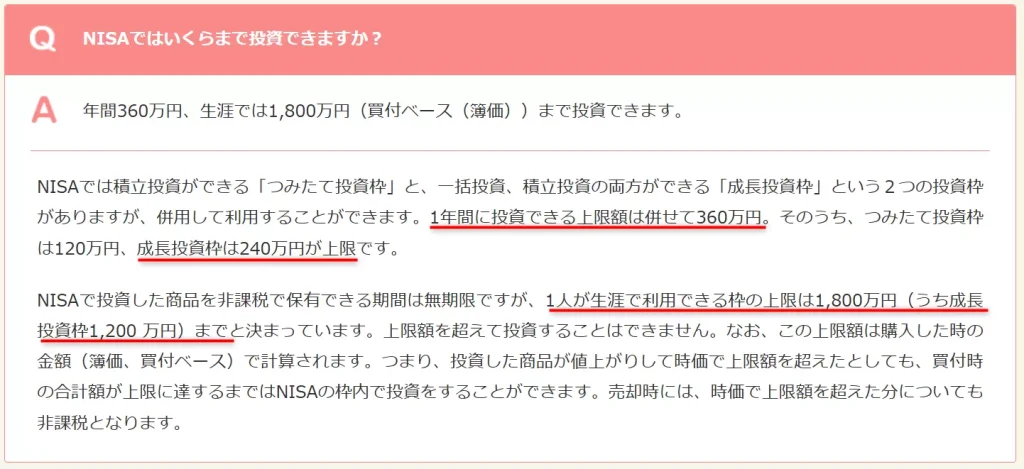

参考までに、一般社団法人 投資信託協会のQ&Aを掲載しておきます。

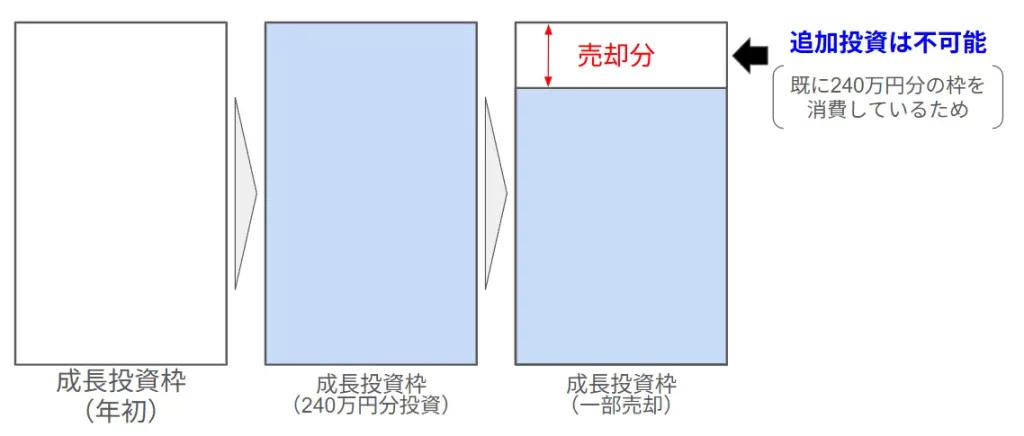

資産を売却して復活した投資枠を再利用

非課税保有限度額に達している場合、保有資産を売却して投資可能枠を空ける必要があります。

ただし、投資可能が復活するのは翌年以降になるため、売却した年に追加購入できない点に注意が必要です。

参考までに、図解すると以下のようになります。

上記の詳細は、下記の記事でも解説しているので、あわせてご覧ください。

成長投資枠の上限額を踏まえた投資方法の例3パターン

以降では、成長投資枠を活用した投資例を紹介します。

成長投資枠の上限額を踏まえた投資方法の例3パターン

月々の投資方針に基づく投資

ここで紹介する方法は、長期的な資産形成を前提としたものとなります。

具体的には、月々の投資額を決めた上で、オルカンやS&P500などに淡々と積み立てていくスタイルです。

月々の投資額ごとの年間投資額と非課税保有限度額に到達するまでの期間は、以下に示すようになります。

| 月々の投資額 | 年間投資額 | 非課税保有限度額に到達するまでの期間 |

|---|---|---|

| 1万円 | 12万円 | 150年 |

| 3万円 | 36万円 | 50年 |

| 5万円 | 60万円 | 30年 |

| 7.5万円 | 90万円 | 20年 |

| 10万円 | 120万円 | 15年 |

| 15万円 | 180万円 | 10年 |

| 30万円 | 360万円 | 5年 |

年間の投資上限額が360万円のため、これ以上早く枠を使い切ることはできません。

成長投資枠を活用している感じはほとんどありませんが、堅実に資産形成をしていきたい場合にオススメです。

増配当銘柄への投資

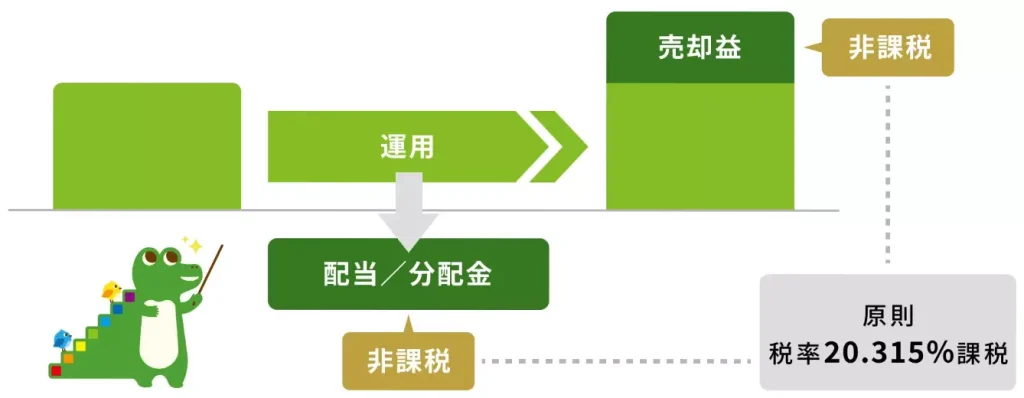

今後、手元のキャッシュを増やしていくのであれば、増配当銘柄に投資することをオススメします。

上記の理由として、年々企業からの配当金が増えることに加え、新NISAであれば配当金も非課税になるためです。

配当金が非課税になることは、金融庁のサイトでも言及されています。

注意点として、増配当銘柄に投資する際は企業分析が重要になるため、IR Bankなどで企業の財務状況を調べた上で投資するようにしましょう。

高配当+優待銘柄への投資

今の生活も楽しみながら資産形成したい場合、高配当かつ株主優待を行っている企業に投資すると良いでしょう。

なぜなら、利益が出ている企業であれば配当金を出し、かつ、株主優待をやっている企業であれば個人株主を大切にしている企業であると捉えられるためです。

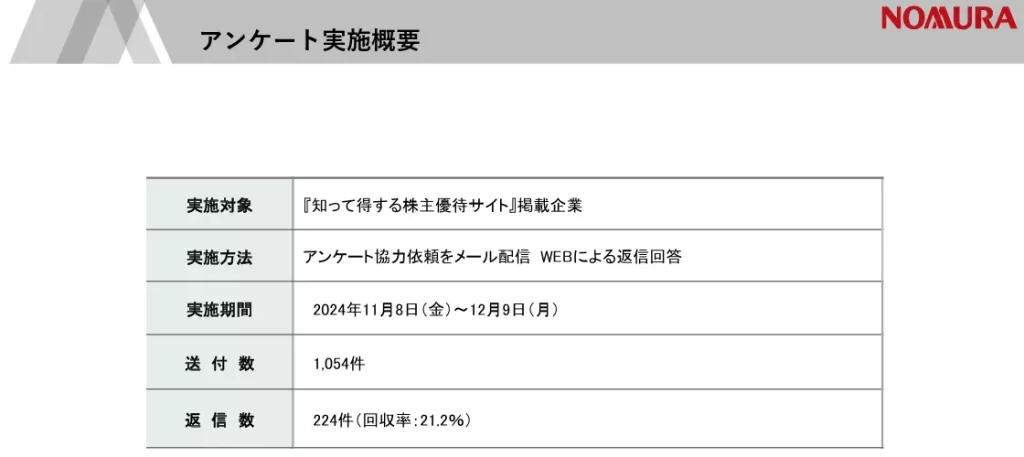

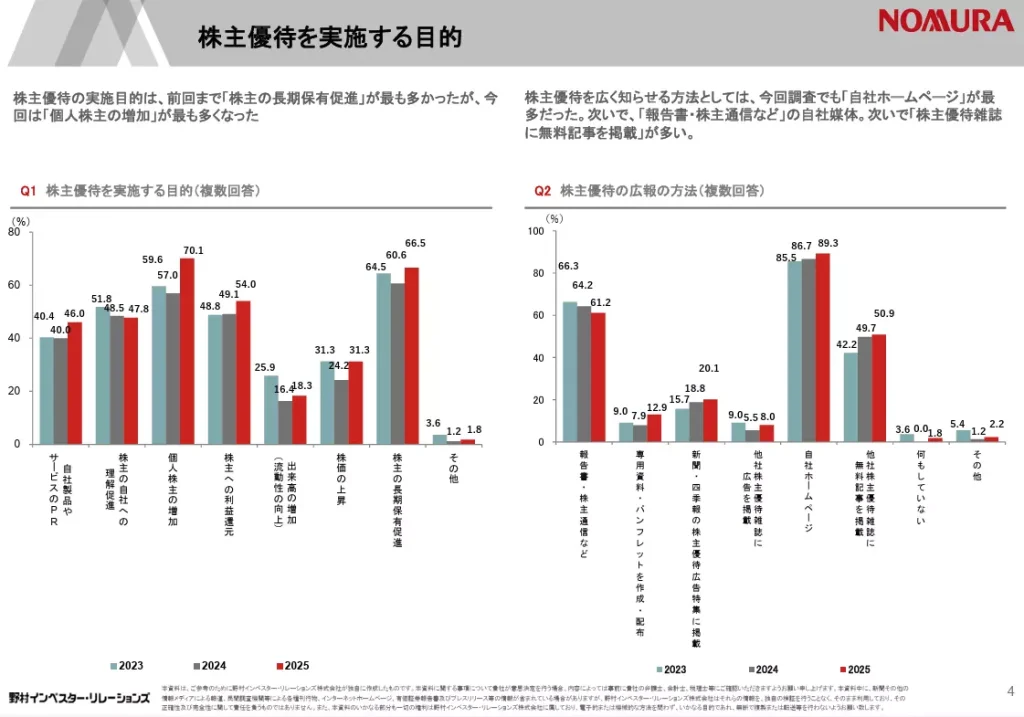

具体的な調査例として、野村インベスター・リレーションズ株式会社が「株主優待実施企業 実態調査」を行っています。

この調査結果から、株主優待を実施する目的として「個人株主の増加」があり、企業としても「個人株主に株式を継続保有して欲しい」という思いがあることが読み取れます。

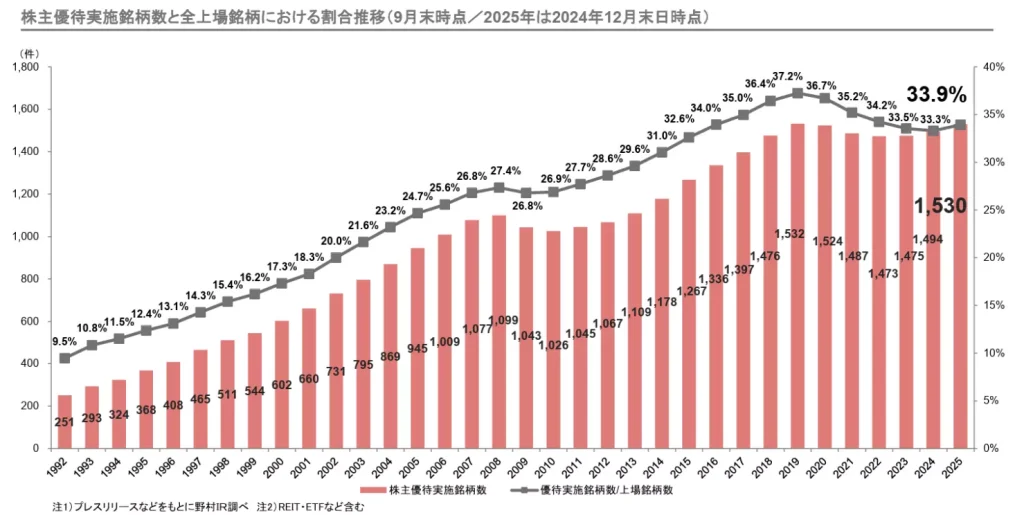

さらに、調査結果に基づくと、近年、株主優待を実施する企業が増えていると言えるでしょう。

このように、個人株主に還元してくれる企業が増えつつあるため、配当金や優待品を受け取りながら資産形成をする方法を試すのも良いでしょう。

また、株主優待については、以下の記事で詳しくまとめているのであわせてご覧ください。

新NISAにおいて上限額で投資する際の注意点3つ

最後に、新NISAで成長投資枠の上限を加味して投資する際の注意点について解説します。

新NISAにおいて上限額で投資する際の注意点3つ

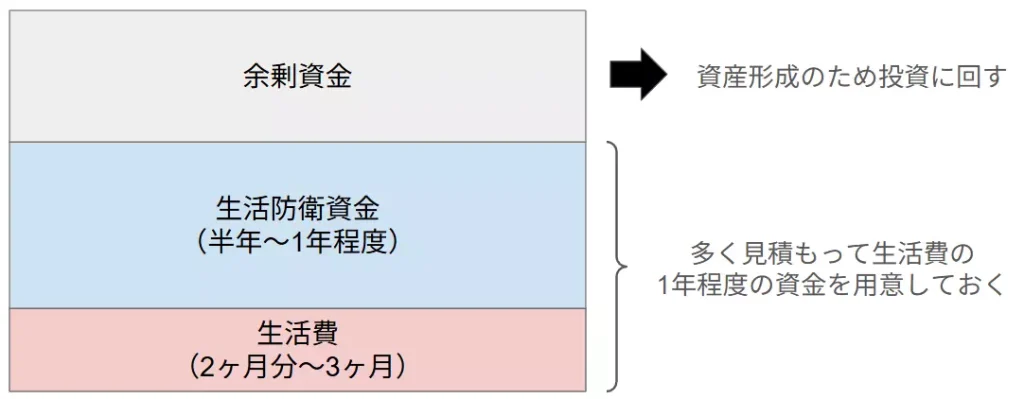

余剰資金の範囲内で投資する

投資は必ず余剰資金で行い、リスクを取りすぎないようにしましょう。

なぜなら、リスクを取りすぎてしまうと暴落時に追加投資ができなかったり、日常生活に支障が出てしまったりするためです。

イメージとしては、手元の資金を以下のように整理した上で、投資を行うことになります。

ご自身のリスク許容度の範囲内で投資を行ってください。

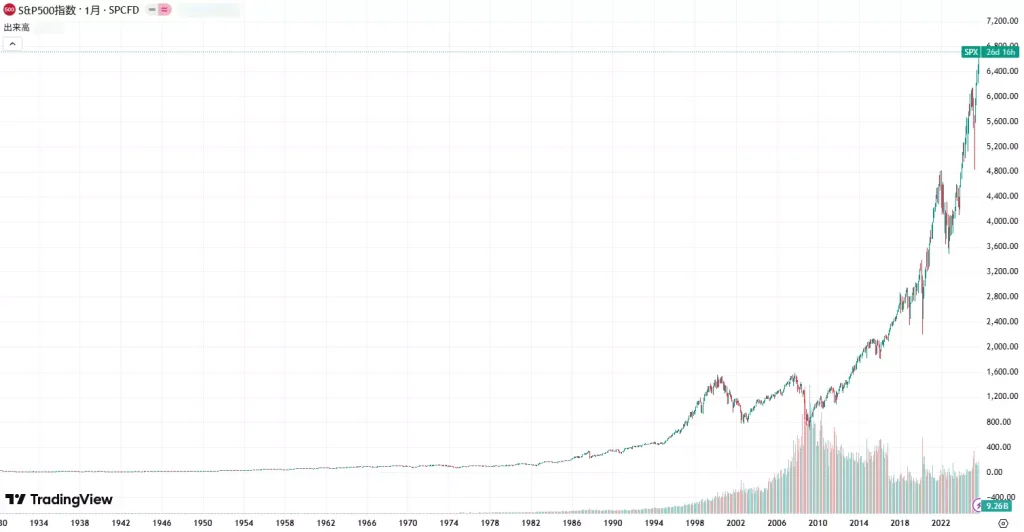

優良投資信託で含み損が生じても狼狽売りしない

経済状況によっては、一時的に株価が下落する可能性がありますが、その際に狼狽売りしないように気を付けましょう。

なぜなら、オルカンやS&P500などの優良投資信託であれば、長期的に見て成長していく可能性が高いためです。

例えば、下記に示すように、S&P500であれば上下に変動しながらも、長期的に見て右肩上がりで成長しています。

このため、株価が下落して含み損が発生したとしても、継続して保有し続けることが重要です。

狼狽売りしてしまう場合、リスクを取りすぎている可能性があるため、株式の比率を見直すようにしましょう。

個別株は優良銘柄を選定した上で投資する

個別株(増配当銘柄や優待銘柄)は、企業の財務状況を確認した上で、投資するようにしましょう。

なぜなら、業績悪化などで株価が下落した場合、元の価格まで戻らない可能性もあるためです。

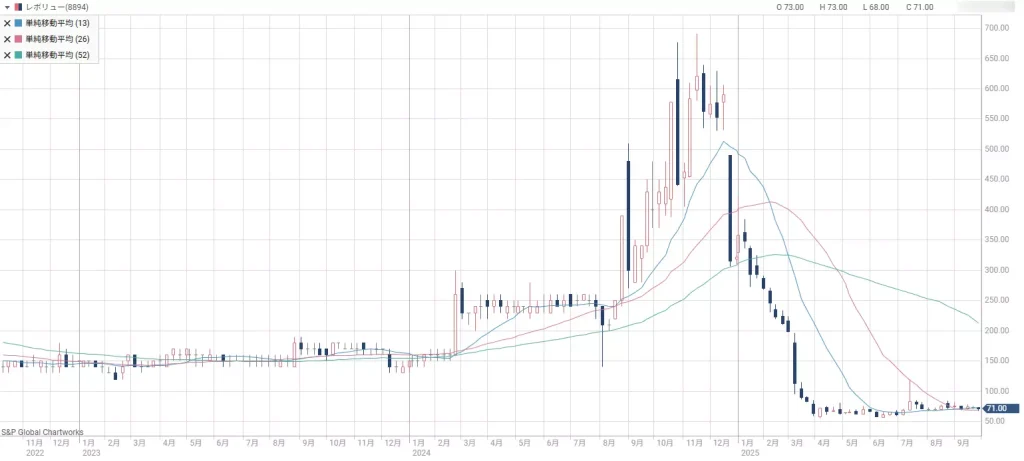

例えば、優待新設後に1度も優待を実施せずに優待廃止した「REVOLUTION」という企業があります。

この企業の株価は、一時660円の値をつけていましたが、直近では70円前後を推移している状態です。

利回りの高い優待を発表したため、買う方が増えて株価が上昇しました。

直近で株価が下落している背景として、恒常的に赤字経営が続いており、財務状況が良くなかった点が挙げられます。

このため、個別株投資を行う場合は、十分な銘柄選定を行った上で投資可否を判断することが大切です。

私も一部の株式で大きな含み益が出ているため、個別株の購入時は必ず企業分析を行っています。

新NISAの成長投資枠を活用して資産形成を加速させよう!

今回は、以下の内容について解説しました。

今回の内容

成長投資枠を活用することで、資産形成を行う際の選択肢を増やすことができます。

具体的な例として、この記事では以下の3つを取り上げました。

成長投資枠の上限額を踏まえた投資方法の例3パターン

将来に向けた資産形成を行う上ために、リスク許容度を把握した上で、ご自身にあった投資スタイルを適用していってください。

これから資産運用を始める方

新NISAなど資産運用を始めるには、証券口座の開設が必要です。まだ、証券口座をお持ちでない方は、以下のリンクから口座開設することをおススメします。

-

特徴:取引コストを抑えられる!

-

投資情報や分析ツールが豊富&無料で利用できる!