今回は、オールカントリー(オルカン)とS&P500の投資割合の決め方および、その具体的な割合(黄金比)について解説します。

私も今回扱う黄金比を参考に、自分自身にあった適切な投資割合を設定できています。

記事の前半ではオルカンとS&P500の違いおよびそれぞれのメリットとデメリットを、後半では最適な投資割合を決める際の判断基準やその黄金比について解説します。

この記事を書いた人

- 『NISAの達人』の管理人

- 会社員&ブロガー

- 新NISA(選び方、買い方、運用方法、ノウハウ)について発信

- 2025年9月末時点で、NISAで含み益約106万円を達成中!

この記事を読み終えることで、最適な投資割合を決める際の判断基準やオススメの投資割合(黄金比)を理解できるだけではなく、積立設定時の注意点や長期運用時のリバランスについても学ぶことができます。

これから資産運用を始める方

新NISAなど資産運用を始めるには、証券口座の開設が必要です。まだ、証券口座をお持ちでない方は、以下のリンクから口座開設することをおススメします。

-

特徴:取引コストを抑えられる!

-

投資情報や分析ツールが豊富&無料で利用できる!

オルカンとS&P500の違い3つ

まずは、オルカンとS&P500の違いについて、振り返っておきましょう。

オルカンとS&P500の違い3つ

投資対象の違い

投資対象の観点でそれぞれの違いを整理すると、以下のようになります。

投資対象の違い

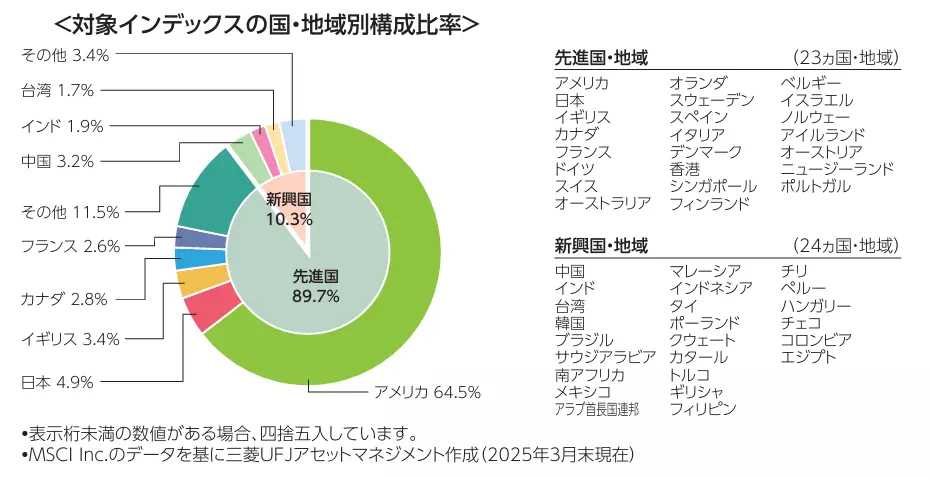

- オルカン

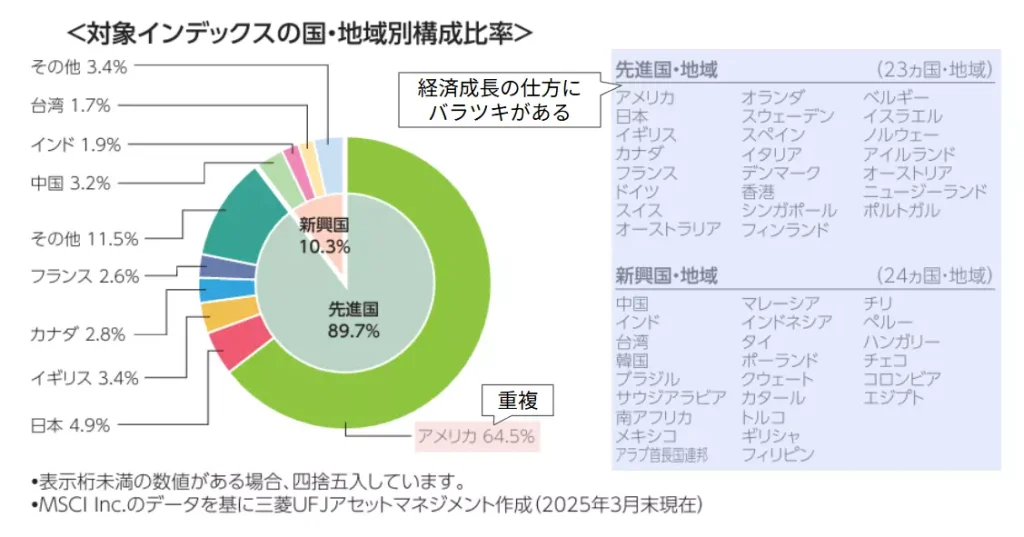

先進国・地域(23か国)と新興国・地域(24か国)で構成され、全世界の約85%を占める。 - S&P500

米国のみで構成され、米国株式市場の約80%をカバーする。

それぞれの具体的な構成比率は、以下に示す通りです。

このように、投資先が各国分散か一国集中かの違いがあります。

米国株比率の違い

米国株比率の違いの観点でみると、それぞれ以下のような違いがあります。

米国株比率の違い

- オルカン

米国株が、投資対象全体の約64%を占める。 - S&P500

米国株比率は、100%である。

これは投資対象の違いからも明らかですね。

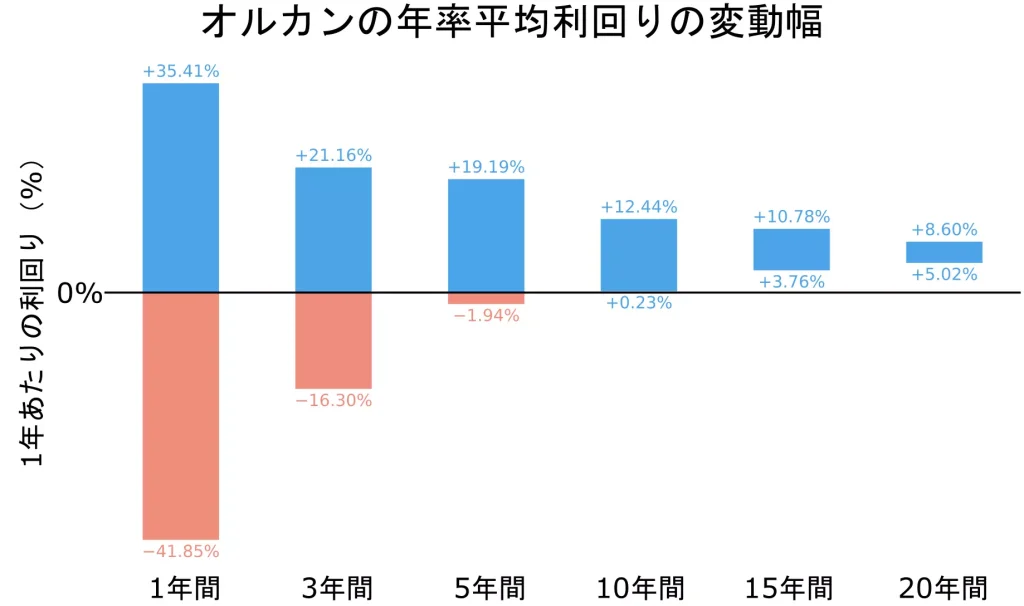

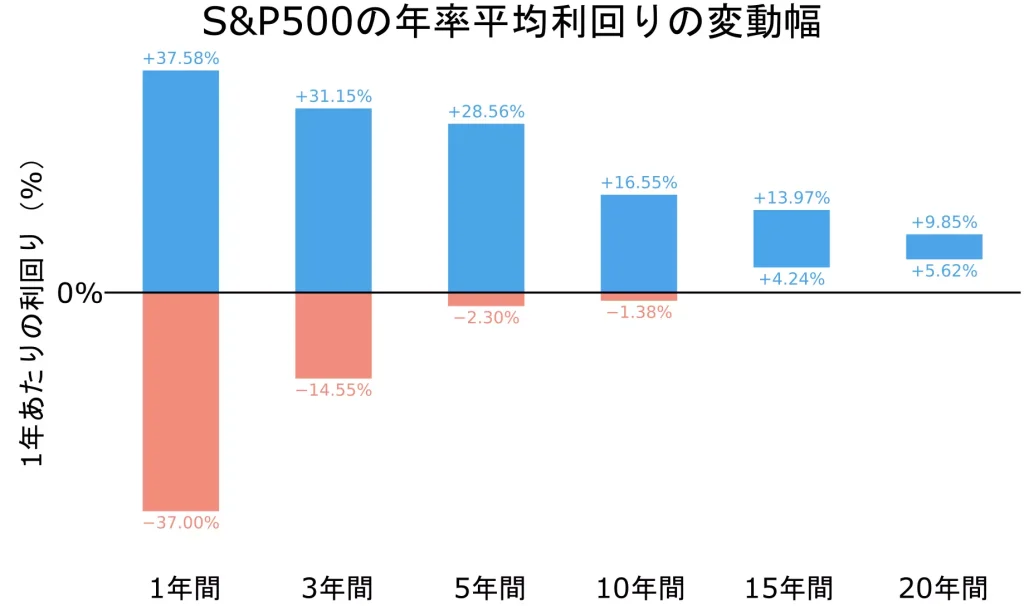

過去のリスクとリターンの違い

過去の投資成績をもとに、リスクとリターンの違いも確認しておきましょう。

| 投資期間 | 対象 | オルカン | S&P500 |

|---|---|---|---|

| 1年間 | リターン(年率) | 23.02% | 19.24% |

| 〃 | リスク(年率) | 16.39% | 18.59% |

| 3年間 | リターン(年率) | 24.12% | 25.97% |

| 〃 | リスク(年率) | 15.16% | 16.92% |

| 5年間 | リターン(年率) | 21.14% | 24.38% |

| 〃 | リスク(年率) | 15.84% | 17.34% |

いずれの場合においても、直近では20%程度のリターンが得られていることが分かります。

直近5年間で、資産が1.2倍になっている計算ですね。

また、オルカンとS&P500のそれぞれの違いは、以下の記事で詳しく解説しているため、あわせてご覧ください。

オルカンとS&P500を併用するメリットとデメリット

続いて、オルカンとS&P500を併用することによるメリット・デメリットを確認しておきましょう。

オルカンとS&P500を併用するメリットとデメリット

オルカンとS&P500を併用するメリット2つ

オルカンとS&P500を併用することのメリットとして、以下が挙げられます。

オルカンとS&P500を併用するメリット2つ

- リスク許容度に応じた米国集中のリスク調整が可能

- 期待リターンを高めるための調整が可能

なぜなら、オルカンは国や地域に対する分散効果があり、S&P500は長期的に高いリターンが期待できるためです。

先程述べたように、オルカンに投資することで投資先の国や地域を分散できます。

さらに、過去実績に基づくと、オルカンとS&P500のそれぞれのリターンは、それぞれ以下のようになります。

上記から、15年以上投資した際のリターンはS&P500の方が高いことが分かります。

このように、一国集中のリスクを回避しつつ、高いリターンが期待できる点がメリットです。

あくまで過去実績であり、今後の投資成績を保証するものではありません。

オルカンとS&P500を併用するデメリット2つ

一方、オルカンとS&P500を併用することにより、以下のデメリットも発生します。

オルカンとS&P500を併用するデメリット2つ

- 米国株への重複投資が発生する

- 新興国や低成長の国も投資対象になる

なぜなら、オルカンにも米国が含まれておりかつ、オルカンで投資しているすべての国が成長する訳ではないためです。

先程のオルカンの構成比率にデメリットをマッピングすると以下のようになります。

運用する方の中には、複数の投資信託を管理する手間を煩わしく思う方もいるかもしれません。

オルカンとS&P500を組み合わせることによるメリットとデメリットは、以下の記事で詳しく解説しているため、あわせてご覧ください。

最適な投資割合決定時の判断基準3つ

先程、メリットとデメリットを紹介しましたが、長期的にみると世界経済は今後も成長することが期待できます。

上記を踏まえて、オルカンとS&P500の投資割合を決める際の判断基準について解説します。

最適な投資割合決定時の判断基準3つ

米国経済に対する期待度

オルカンとS&P500の両方に投資する上では、今後も米国経済が世界経済の中心に居続けるかどうかを加味する必要があります。

なぜなら、今後、米国経済が衰退していくのであればオルカンに投資して、平均的なリターンを狙う方が理にかなっているためです。

米国経済への期待度を3段階に分けた場合、それぞれの将来的な想定と割合を決める際の方向性は以下のようになります。

| 米国経済に対する期待度 | 将来的な想定 | 割合を決める際の方向性 |

|---|---|---|

| 弱気(保守型) | 今後は米国経済が衰退していくかもしれない。 | オルカンの割合を増やす。(例:オルカンのみ) |

| 中立(バランス型) | 米国以外の先進国や新興国も成長するだろう。 | オルカンとS&P500を同程度の割合とする。(例:それぞれ50%前後) |

| 強気(積極型) | 今後も米国経済が世界経済を牽引するだろう。 | S&P500の割合を増やす。(例:S&P500のみ) |

このように、今後の経済成長に対して、直感的な判断を取り入れていくことも重要です。

リスク許容度

投資をする上では、ご自身のリスク許容度も考慮する必要があります。

なぜなら、暴落発生時に市場から退場してしまうと、暴落から回復した際のリターンを享受できなくなるためです。

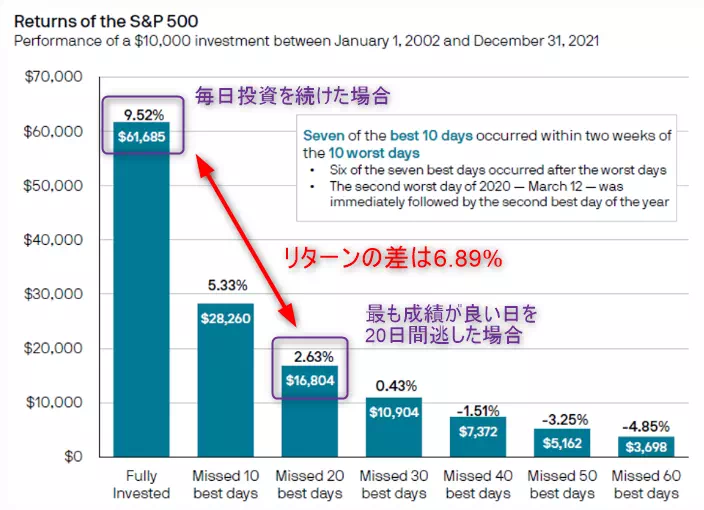

これは、J.P.モルガン(アメリカの大手金融機関)の調査結果からも読み取れます。

上記は、最も成績が良い日を20日間逃しただけで、リターンが9.52%から2.63%に激減することを示していますよ。

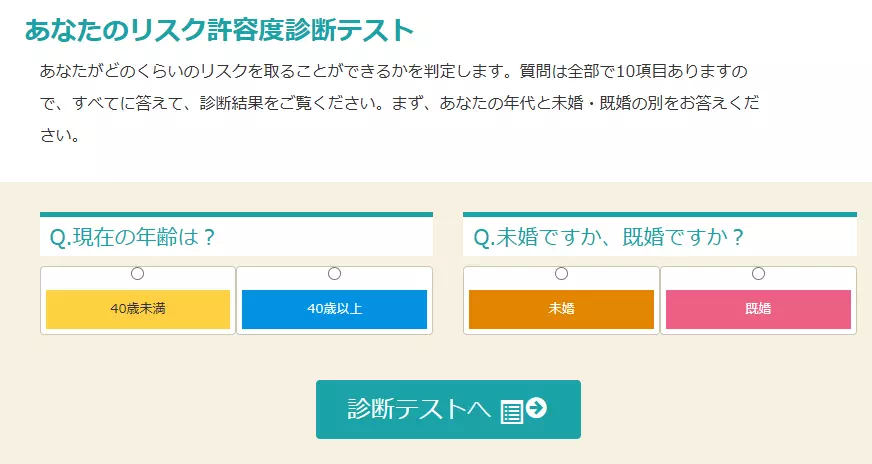

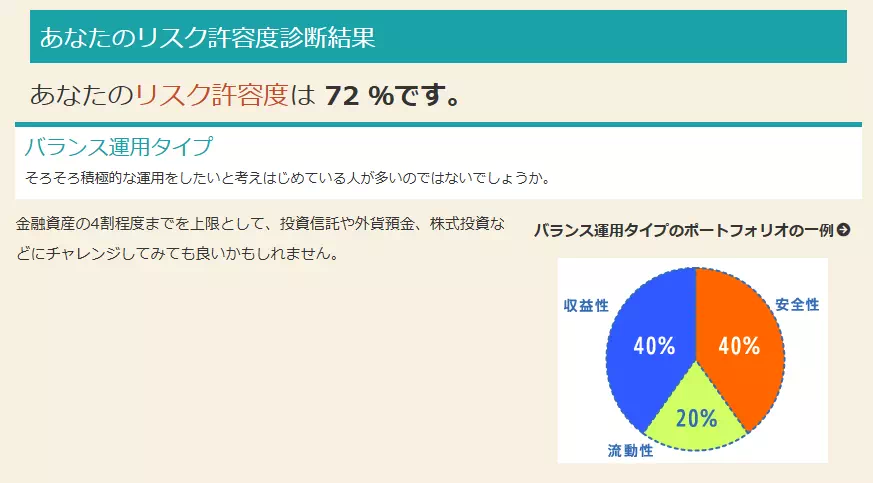

リスク許容度を評価するツールも公開されているため、こういったものを活用してリスク許容度を判定しておきましょう。

また、タイプ別リスク許容度と米国経済に対する期待度の関係性を私なりに整理すると以下のようになります。

| リスク許容度のタイプ | 米国経済に対する期待度 | 著者コメント(主観的) |

|---|---|---|

| 安全性重視タイプ | 弱気(保守型) | 投資について勉強した上で、月5,000円など、少額から始めた方が良い。 |

| 安定成長タイプ | 弱気(保守型) | オルカンメインで投資する。 |

| バランス運用タイプ | 中立(バランス型) | オルカンとS&P500の両方に投資する。 |

| 積極運用タイプ | 強気(積極型) | S&P500メインで積極的にリターンを狙う。 |

私なりの分け方となるため、ご自身の感覚とズレる場合は適宜調整してください。

ちなみに、私の場合は「バランス運用タイプ」になりました。

投資目的と投資期間

さらに、オルカンとS&P500の割合を決める上で、投資目的と投資期間も重要です。

なぜなら、投資の継続要否と投資方法に関わってくるためです。

具体的な投資目的と確保できる投資期間に基づく投資方法をまとめた例は、以下のようになります。

| 投資目的 | 確保可能な投資期間 | 投資方法 |

|---|---|---|

| すぐに使うお金の準備(生活費や冠婚葬祭費など) | 1ヶ月~1年 | 預貯金(現金) |

| 数年後に使う予定があるお金の準備(住宅資金、教育資金など) | ~10年 | 定期預金、個人向け国債 |

| 当面使用しないお金の準備(老後資金など) | 10年~ | 株式、投資信託 |

このため、10年以下の場合は、投資信託ではなく現金ベースで増やす方法を考えると良いでしょう。

教育資金が15年以上先で必要になる場合、投資信託で運用しても良いですよ。

リスク許容度別!おすすめの割合(黄金比)3パターン

これまでの結果をもとに、リスク許容度に基づくオルカンとS&P500の投資割合のパターンについて解説します。

リスク許容度別!おすすめの割合3パターン

ここで提示する割合を「黄金比」と呼ぶことにしました。

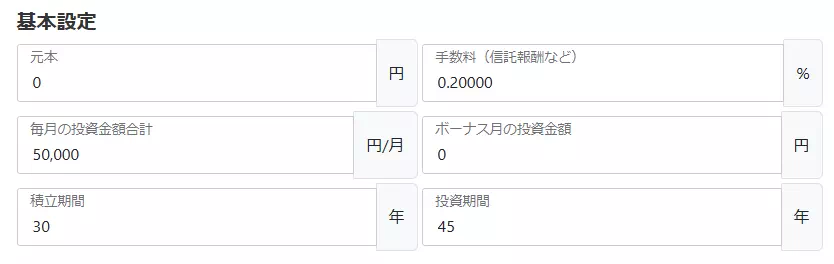

また、今回は、以降で示すシミュレーションの前提条件を以下のように設定しました。

| 項目 | 内容 |

|---|---|

| 毎月の積立額 | 5万円 |

| 積立期間 | 30年間 |

| 運用期間 | 45年間(積立終了後、15年運用する想定) |

| 信託報酬 | 合計0.2% |

| オルカンの年率平均リターン | 5% |

| オルカンの年率平均リスク | 12% |

| S&P500の年率平均リターン | 7% |

| S&P500の年率平均リスク | 17% |

| オルカンとS&P500の相関係数 | 0.99 |

リターンやリスクの想定は状況によって変わり得るため、一例と捉えてください。

さらに、今回のシミュレーションは、下記の記事にあるツールを用いることで再現できるので、ぜひ活用してください。

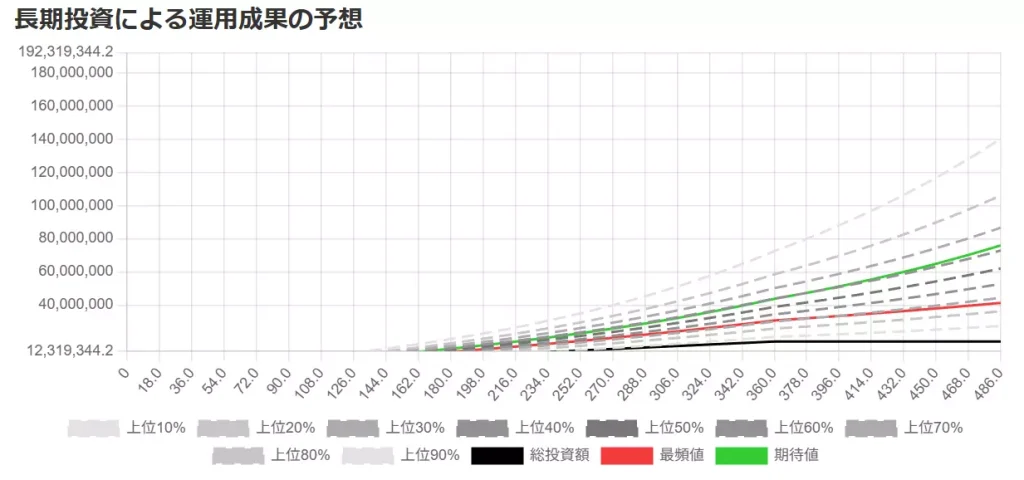

守りを固める堅実派(保守型)

保守的な方の場合、オルカンを70%、S&P500を30%として、オルカンの割合を増やすことをオススメします。

この割合の場合、オルカンが持つ分散力を最大限に活かしつつ、過去の実績が強いS&P500のリターン上乗せ効果を狙うことができるでしょう。

保守型の米国株比率は約70%(オルカン:60%×0.7、S&P500:100%×0.3)になります。

この条件下でシミュレーションした結果、以下のようになりました。

| 項目 | 値 |

|---|---|

| 総投資額 | 18,000,000円 |

| 運用結果の最頻値 | 46,920,347円 |

| 運用結果の中央値 | 75,784,064円 |

| 運用結果の期待値 | 96,313,293円 |

| 期待値が出る確率 | 36.5% |

| 元本割れする確率 | 1.9% |

投資額と最頻値を比較すると2.6倍程度になっていますね。

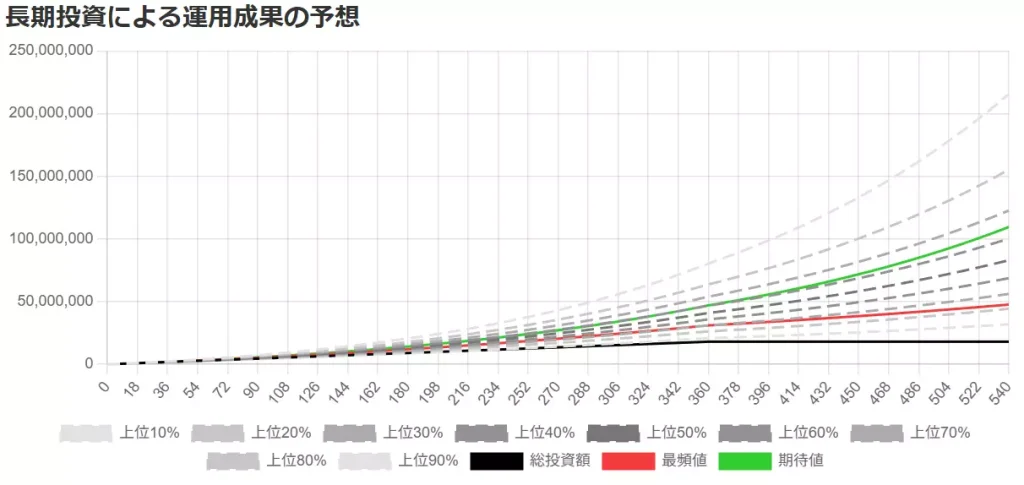

攻守のバランス派(バランス型)

バランスを重視する方の場合、オルカンを50%、S&P500を50%として、同程度ずつ購入することをオススメします。

この割合の場合、両ファンドのメリットを最も享受できるでしょう。

バランス型の米国株比率は約80%(オルカン:60%×0.5、S&P500:100%×0.5)になります。

この条件下でシミュレーションした結果、以下のようになりました。

| 項目 | 値 |

|---|---|

| 総投資額 | 18,000,000円 |

| 運用結果の最頻値 | 47,627,694円 |

| 運用結果の中央値 | 82,964,672円 |

| 運用結果の期待値 | 109,498,968円 |

| 期待値が出る確率 | 35.5% |

| 元本割れする確率 | 2.0% |

このあたりから、うまくいくと投資金額が1億円を越える可能性も出てきますね。

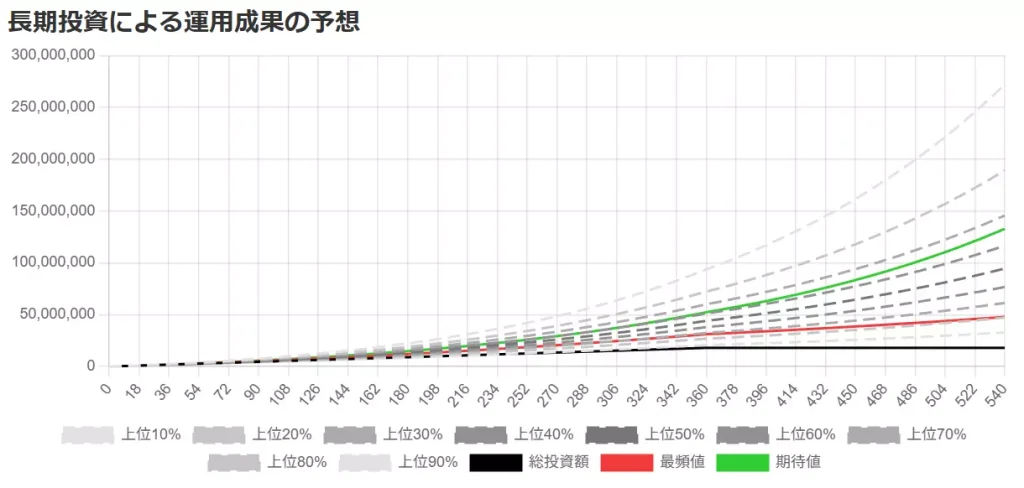

積極的なリターン狙い派(積極型)

積極的にリスクを取る方の場合、オルカンを20%、S&P500を80%として、ほぼS&P500に投資している状態にすることをオススメします。

この割合の場合、オルカンを組み合わせることで最低限の分散効果を確保できるでしょう。

積極型の米国株比率は約90%(オルカン:60%×0.2、S&P500:100%×0.8)になります。

この条件下でシミュレーションした結果、以下のようになりました。

| 項目 | 値 |

|---|---|

| 総投資額 | 18,000,000円 |

| 運用結果の最頻値 | 47,853,689円 |

| 運用結果の中央値 | 94,524,339円 |

| 運用結果の期待値 | 10132,848,839円 |

| 期待値が出る確率 | 34.0% |

| 元本割れする確率 | 2.2% |

中央値も1億円近くまで到達していますね。

新NISAでの積立設定時の注意点3つ

オルカンとS&P500の投資割合がある程度決まったところで、新NISAで積立設定を行う際の注意点も解説しておきます。

積立額

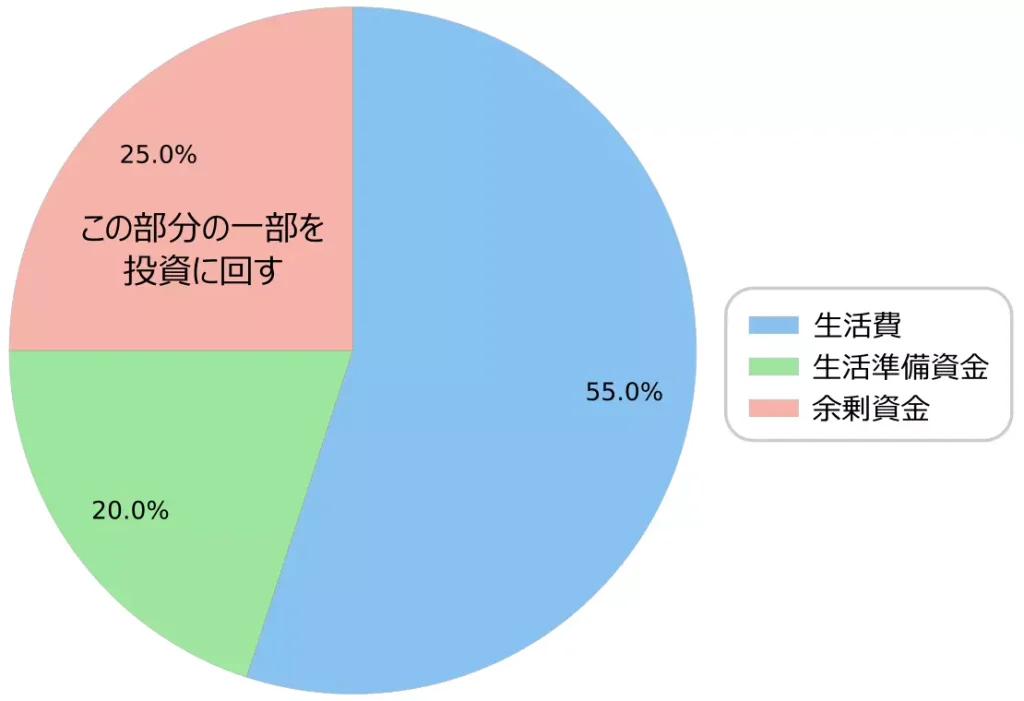

積立額は余剰資金の範囲内で設定するようにしましょう。

なぜなら、生活資金や近い将来使うお金を投資に回してしまうと、損失が発生した時のリカバリが出来なくなってしまうためです。

例えば、毎月の収入を以下のように分け、余剰資金を投資に回すようにすれば、生活が破綻せずに済みます。

費用の内訳は例となるため、個々人の状況に合わせて適宜調整してください。

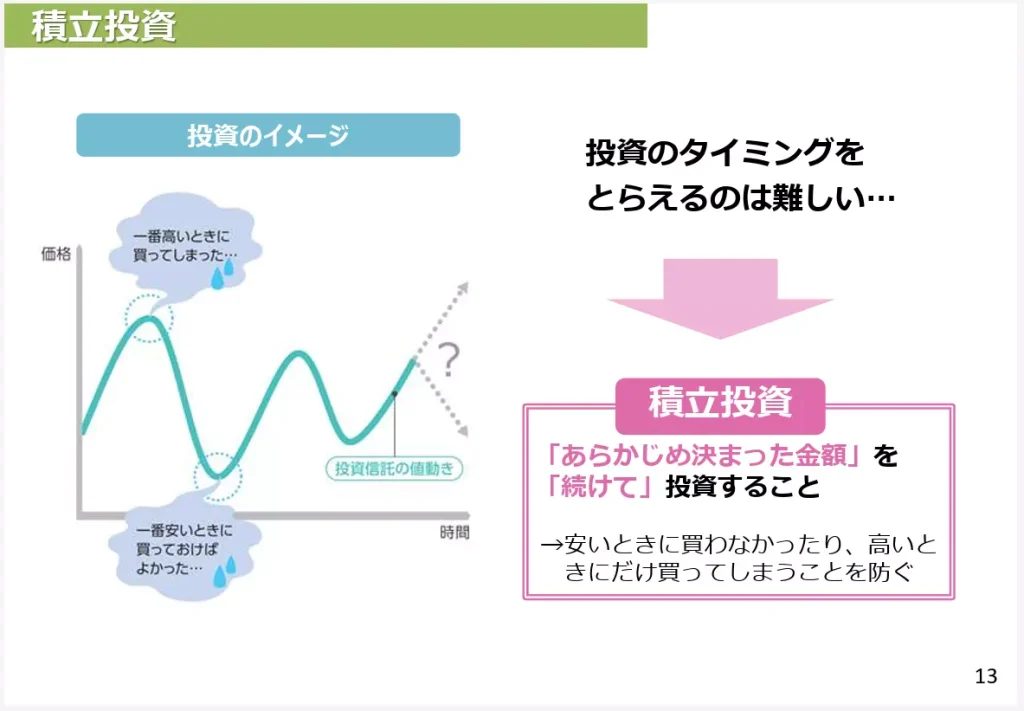

積立頻度

十分な余剰資金がある場合を除き、毎月積み立てていくことをオススメします。

なぜなら、資産形成を行う際の基本方針として「長期・分散・積立」という考え方があるためです。

具体例は、金融庁の資料「長期・積立・分散投資とNISA制度」にも詳しく解説されています。

一方、オルカンやS&P500など優良なインデックファンドに投資するのであれば、一括投資の方が成績が良くなる可能性もあります。

詳細は、以下の記事で解説しているため、あわせてご覧ください。

積立額の見直し頻度

個人差がありますが、年に1度は積立額が適切(例:10%以上乖離が生じているなど)かどうかを見直すことをオススメします。

なぜなら、気付かないうちにリスクを取り過ぎてしまう状況や保守的になり過ぎて機会損失が発生する状況を避けるためです。

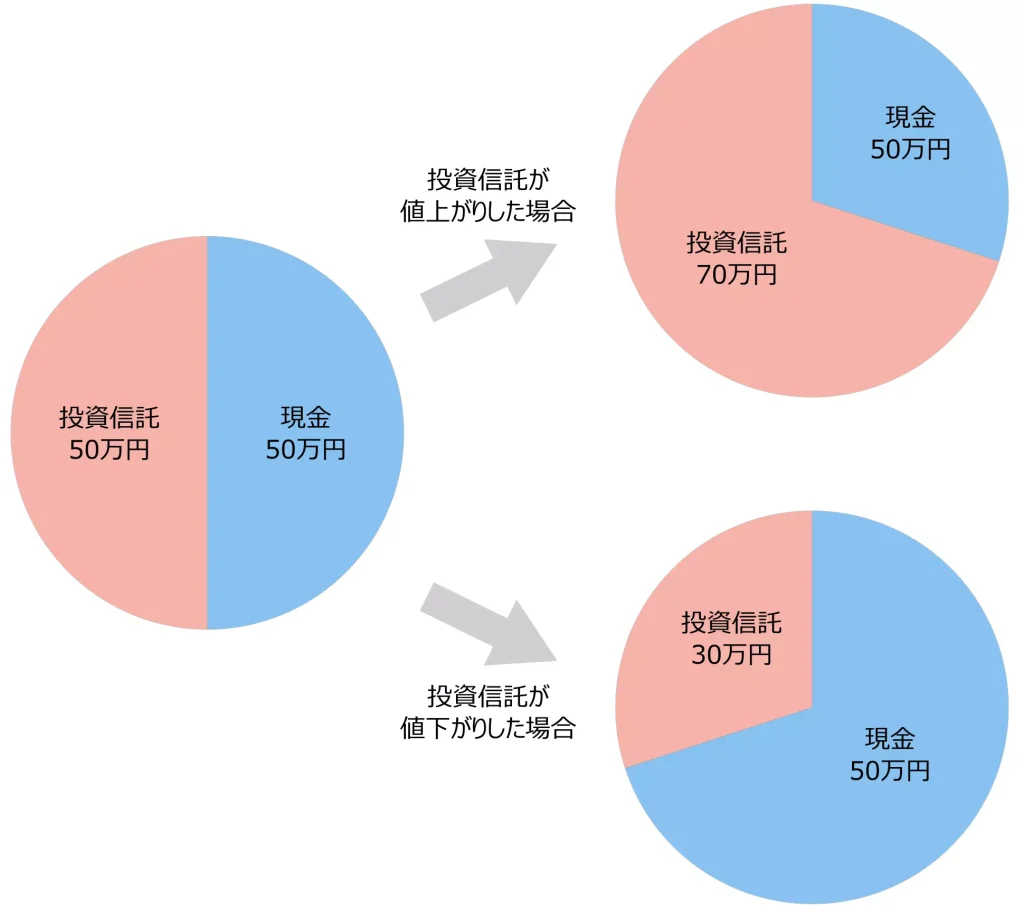

具体的には、以下のような感じで投資信託の値上がり/値下がりが発生し、ポートフォリオが崩れてしまいます。

このように、リスク許容度を越えた状態や保守的な運用による機会損失を避けるために、定期的な見直しが必要になります。

ポートフォリオのリバランス方法は、この後解説しますよ。

長期運用中のリバランスの必要性とその方法

直前の節で登場したリバランスについて、リバランスの必要性とリバランスの方法について解説します。

リバランスの必要性

直前の節でも取り上げた通り、ポートフォリオのバランスが崩れることにより、意図しない状況に陥る可能性が高くなるでしょう。

| トリガー | 影響 |

|---|---|

| 投資信託が値上がりした | リスク許容度を越えて運用してしまう可能性あり |

| 投資信託が値下がりした | 十分なリスクを取れておらず、機会損失に陥る可能性あり |

上記を避けるためにも、定期的に資産を見直しと適切なリバランスを行い、適切なリスクを取ることが重要になります。

「事前に決めた資産割合から10%以上乖離した場合に見直す」といった基準を設けることをオススメします。

リバランスの方法

具体的なリバランスの方法として、以下の2パターンが挙げられます。

| リバランスの方法 | 判断基準 |

|---|---|

| 保有資産の売却 | 資産が増えており、積立額の調整だけでは資産割合の調整に時間がかかる |

| 投資額の調整 | 資産形成の初期段階で、積立額の調整だけで資産割合を調整できる |

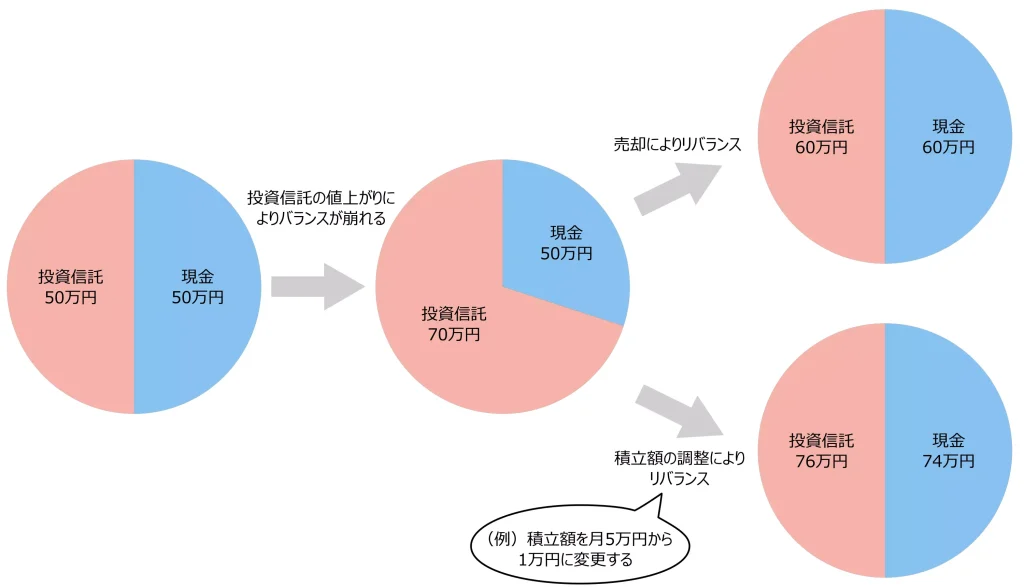

例えば、現金が50万円、投資信託が70万円の場合において、それぞれの方法でリバランスした時の資産の推移は、以下に示す通りです。

売却によるリバランス

| 資産 | 売却前 | 売却後 |

|---|---|---|

| 現金 | 50万円 | 60万円 |

| 投資信託 | 70万円 | 60万円(10万円分を売却し、現金化) |

積立額の調整によるリバランス

| 時系列 | 毎月の現金保有額 | 毎月の投資信託購入額 | 現金の総額 | 投資信託の総額 |

|---|---|---|---|---|

| 初期状態 | 0万円 | 5万円 | 50万円 | 70万円 |

| 1か月後 | 4万円(投資額を変更) | 1万円(投資額を変更) | 54万円 | 71万円 |

| 2か月後 | 4万円 | 1万円 | 58万円 | 72万円 |

| 3か月後 | 4万円 | 1万円 | 62万円 | 73万円 |

| 4か月後 | 4万円 | 1万円 | 66万円 | 74万円 |

| 5か月後 | 4万円 | 1万円 | 70万円 | 75万円 |

| 6か月後 | 4万円 | 1万円 | 74万円 | 76万円 |

また、上記の結果を図にまとめると以下のように整理できます。

最初のうちは大きな額が変動する訳ではないため、新NISAの枠が6~7割位まで埋まるまでは、淡々と積み立てていけばよいと考えています。

オルカンとS&P500の割合に関するよくある質問4つ

オルカンとS&P500の割合に関するよくある質問をまとめました。

投資信託の選び方を知りたい!

下記を満たす優良なインデックファンドを選択することをオススメします。

優良なインデックファンドの観点例3つ

- 信託報酬(手数料)の低さ

投資信託を運用中に必ずかかるコストのため、業界最低水準となるものを選択するのが鉄則です。 - 純資産残高の大きさ

純資産残高が大きいほど、多くの投資家から支持されている証拠であり、投資信託が途中で運用停止に陥るリスクが低くなります。 - ベンチマーク指標との連動性

ベンチマークとの乖離が小さいほど優秀な投資信託と言えます。

また、上記に当てはまる具体的な投資信託は、以下に示す通りです。

対象 商品名 オルカン eMAXIS Slim 全世界株式(オール・カントリー) S&P500 eMAXIS Slim 米国株式(S&P500) 該当する投資信託 私も上記2つの投資信託を活用して、資産形成を行っていますよ。

にむ- 信託報酬(手数料)の低さ

投資割合の具体的な見直し時期を知りたい!

投資割合を見直すきっかけの例を4つ紹介します。

視点 トリガー 変更の方向性 市場の動向変化 米国以外の国(新興国など)の成長が明らかに上回ってきた オルカンの比率を増やす方向で調整することを検討 市場の動向変化 投資信託が値上がりし、株式の比率が多くなってきた 積立額の調整または一部売却により、現金比率を増やすことを検討 個人の状況変化 子供の教育資金などで、近いうちにお金が必要になった 投資信託の売却により、資産の一部を現金化 個人の状況変化 昇進・給与アップでリスク許容度が高まった リターンを狙って投資金額を増やすことを検討 投資割合を見直すきっかけの例4つ 最も避けるべきこととして、暴落などで投資を辞めてしまうことが挙げられるため、投資を継続できる状況に持っていくことを重視してください。

リターンを得るためには、長期的に市場に居続けることが大切です。

にむオルカンとS&P500の相関関係はどの程度ある?

オルカン(ACWI)とS&P500はどちらも株式になるため、高い相関があります。

ACWIとS&P500の相関(当サイトにて作成) 詳細は、以下の記事で解説しているため、あわせてご覧ください。

あわせて読みたい 証券会社の人気ランキングの順位を重視した方が良い?

人気ランキングは該当の証券会社で良く買われているだけであり、ご自身にとって最適なものを表すわけではありません。

このため、ご自身の投資目的やリスク許容度を踏まえた上で、ご自身で決定した投資割合を信じて資産形成を行うことが重要です。

投資先を増やすと管理が大変になるため、オルカンかS&P500に限定して投資することをオススメします。

にむ

事前に決めた投資割合に基づいて、自信を持って投資を始めよう!

今回は、以下の内容について解説しました。

今回の内容

今回の内容を端的にまとめると、以下のようになります。

| 米国株への期待度 | リスク許容度(投資期間) | 投資割合 |

|---|---|---|

| 弱気(保守型) | 低い(10年程度は確保できる) | オルカン:70%、S&P500:30% |

| 中立(バランス型) | 中程度(10年以上は確保できる) | オルカン:50%、S&P500:50% |

| 強気(積極型) | 高い(20年以上は確保できる) | オルカン:20%、S&P500:80% |

投資期間は目安となる値を設定しました。

米国株への期待度とリスク許容度を加味した上で、ご自身にあった投資割合を決めて投資を続けるようにしましょう。

これから資産運用を始める方

新NISAなど資産運用を始めるには、証券口座の開設が必要です。まだ、証券口座をお持ちでない方は、以下のリンクから口座開設することをおススメします。

-

特徴:取引コストを抑えられる!

-

投資情報や分析ツールが豊富&無料で利用できる!