今回は、eMAXIS Slim 米国株式(S&P500)を題材に、年率平均利回りと新NISAの活用方法について解説します。

私も過去実績に基づく平均利回りを把握した上で、年代別の具体的な対応を取ることができています。

記事の前半ではeMAXIS Slim 米国株式(S&P500)の特徴や年率平均利回りを、後半では年代別の資産配分の考え方や暴落時の対応方法を具体的に解説します。

この記事を書いた人

- 『NISAの達人』の管理人

- 会社員&ブロガー

- 新NISA(選び方、買い方、運用方法、ノウハウ)について発信

- 2025年9月末時点で、NISAで含み益約106万円を達成中!

この記事を読み終えることで、eMAXIS Slim 米国株式(S&P500)の平均利回りが分かるだけではなく、年代別の具体的な対応や暴落時の対応なども身に付けることができます。

これから資産運用を始める方

新NISAなど資産運用を始めるには、証券口座の開設が必要です。まだ、証券口座をお持ちでない方は、以下のリンクから口座開設することをおススメします。

-

特徴:取引コストを抑えられる!

-

投資情報や分析ツールが豊富&無料で利用できる!

S&P500指数とは?

S&P500指数は、米国の主要証券取引所(ニューヨーク証券取引所やNASDAQなど)に上場している銘柄のうち、時価総額や流動性などを基準に選ばれた、代表的な大型株 約500社で構成される指数のことです。

具体的には、以下の6つを満たす企業が選ばれます。

S&P500に選ばれる企業の特徴6つ

- 米国企業である

- セクターごとに分散されている

- 大型株に該当する

- 流動性が高い

- 財務が健全である

- 公開株式が十分存在する

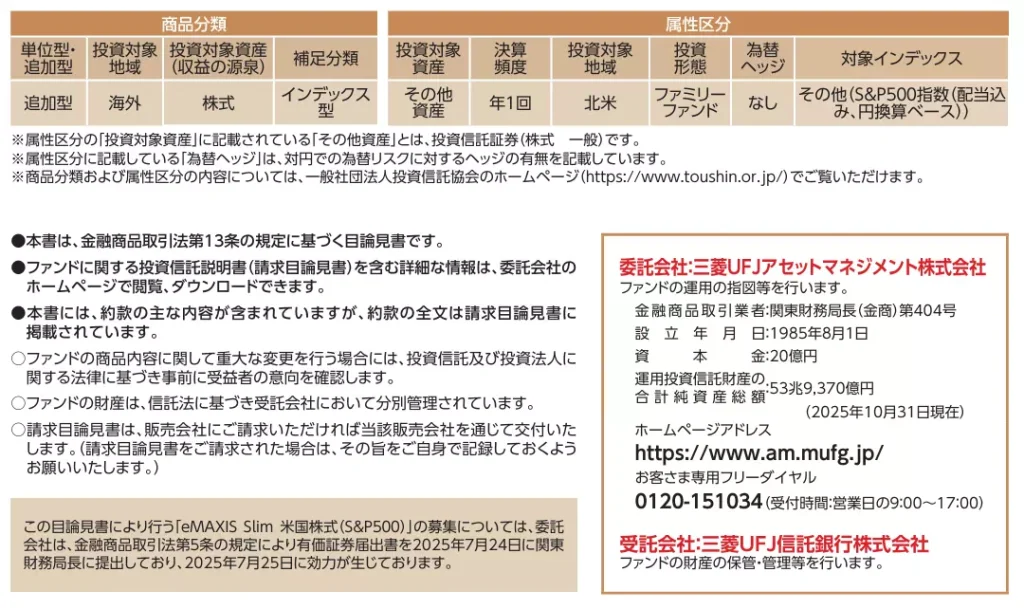

eMAXIS Slim 米国株式(S&P500)の特徴3つ

続いて、eMAXIS Slim 米国株式(S&P500)の特徴について解説します。

eMAXIS Slim 米国株式(S&P500)の特徴3つ

運用会社の信頼性とファンドの安定性

eMAXIS Slim 米国株式(S&P500)を運用している会社は、三菱UFJフィナンシャルグループ傘下の「三菱UFJアセットマネジメント」です。

このため、企業の規模や歴史を踏まえると、運用会社は極めて高い信頼性があると言えます。

さらに、以下のような特徴もあるため、ファンド自体も安定しています。

eMAXIS Slim 米国株式(S&P500)の特徴2つ

- 証券会社が破綻しても投資家の資産は保護される

分別管理という法律により、運用会社や証券会社(販売会社)が破綻した場合でも、投資家の資金は「信託銀行」にて明確に分別して保管されています。このため、投資家の資産は全額保護されます。 - 繰上償還のリスクが極めて低い

人気がなく運用資金が十分確保できていないファンドだと、途中で運用を打ち切る(繰上償還)リスクがあります。

一方、eMAXIS Slim 米国株式(S&P500)のように、十分な純資産がある場合、繰上償還のリスクは限りなくゼロに近いでしょう。

業界最低水準の手数料

投資信託を長期運用する上で、最も重視すべきことは「コスト(手数料)」となります。

なぜなら、コストは、運用期間中に必ずかかる費用であり、コストが高いファンドを選ぶだけで将来の利回りが確実に低下してしまうためです。

その点、eMAXIS Slimシリーズは、業界最低水準の運用コストを目指すファンドとなります。

具体的なコストは、以下に示す通りです。

| 対象 | コスト(手数料) |

|---|---|

| 購入時 | ゼロ |

| 運用時(信託報酬) | 年率0.08140%(税込) |

| 売却時(信託財産留保額) | ゼロ |

100万円を1年間預けた場合でも、運用時のコストは年間814円程度です。

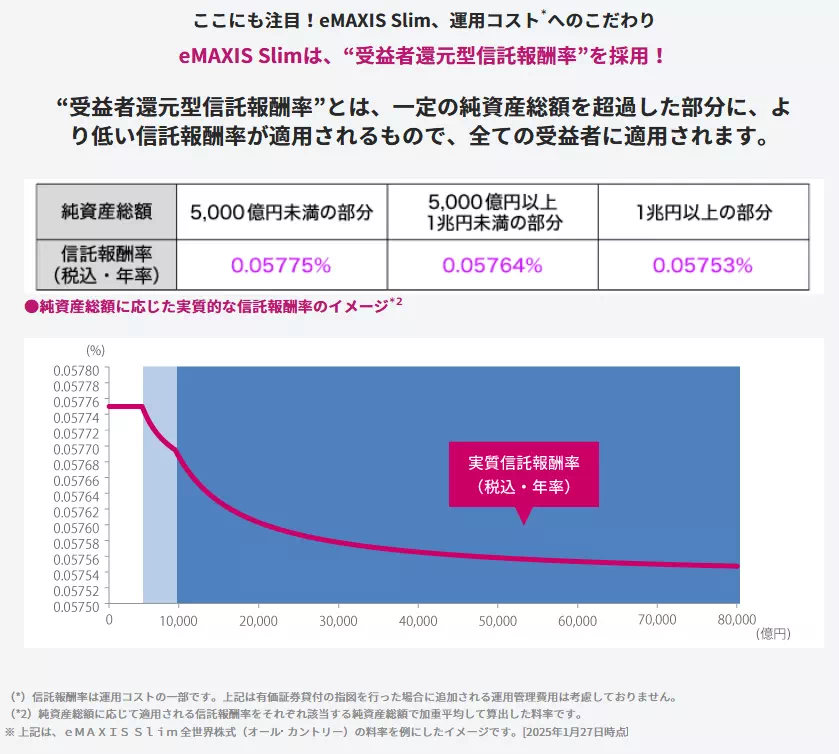

受益者還元型の採用

eMAXIS Slim 米国株式(S&P500)は、受益者還元型信託報酬という仕組みを採用しています。

受益者還元型信託報酬という仕組みにより、ファンドの純資産総額(投資家から集まったお金の合計)が大きくなればなるほど、段階的に信託報酬の料率が引き下げられます。

人気が出るほど運用コストも下がっていく、という点は魅力的ですね。

特に、eMAXIS Slim 米国株式(S&P500)は、純資産総額が11兆円を突破しており、これは国内のインデックスファンドの中でもトップクラスの規模となります。

このように、eMAXIS Slim 米国株式(S&P500)は、大規模&低コストなインデックスファンドと言えます。

年々、運用額が増えているため、今後も低コスト化が期待できるでしょう。

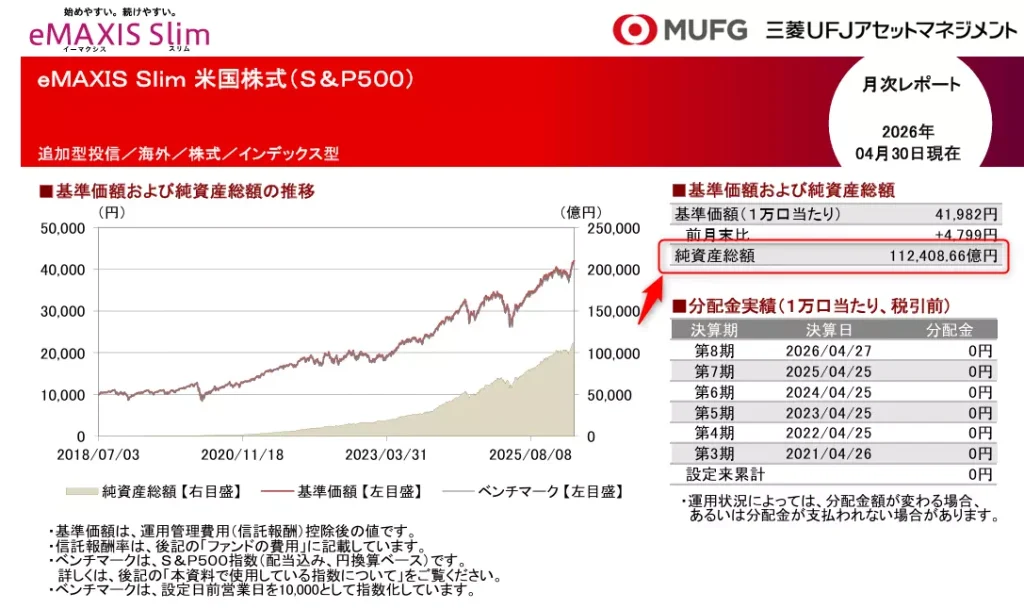

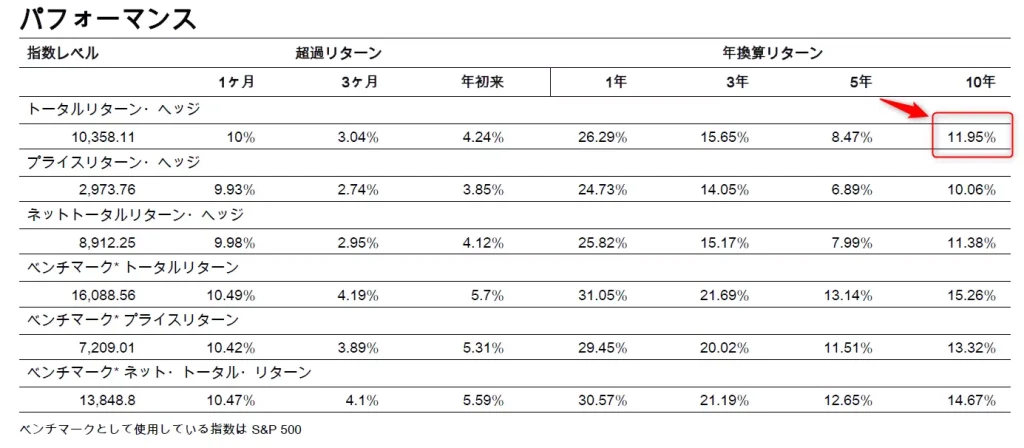

eMAXIS Slim 米国株式(S&P500)の年率平均利回り

この記事のメイントピックとなる、eMAXIS Slim 米国株式(S&P500)の平均利回りと運用実績について解説します。

eMAXIS Slim 米国株式(S&P500)の年率平均利回り

投資期間別の年率平均利回りの推移

eMAXIS Slim 米国株式(S&P500)が登場したのは2018年7月です。

それ以来、長期的に成長を続けており、設定来の年率平均利回りは20%程度となります。

詳細に関して、2026年5月頃を基準とした騰落率に基づいて計算した結果は、以下に示す通りです。

| 運用期間 | 騰落率 | 年率平均利回り |

|---|---|---|

| 1年間(2025年6月~2026年5月) | 39.38% | 39.38% |

| 3年間(2023年6月~2026年5月) | 119.2% | 29.90% |

| 5年間(2021年6月~2026年5月) | 176.15% | 22.53% |

| 設定来(2018年7月~2026年5月) | 336.45% | 20.22% |

年率平均利回りは、当サイトにて算出した値となります。

例えば、年率平均利回りが20%だった場合、100万円投資して5年後には250万円程度まで資産が膨れ上がっている計算になります。

一方、直近の成績は以下の影響に依るものである点に、注意が必要です。

直近の成績に影響した要素2つ

- 近年の米国市場が絶好調だった(= AIや半導体などの大型ハイテク株の急成長した)

- 歴史的な円安・ドル高により、為替差益が上乗せされた

現実的に見込むべき利回りは?

直近の年率平均利回りは20%程度ですが、現実的に見込むべき利回りは、10%程度となります。

なぜなら、長期間運用を続けていく中で必ず暴落は起きており、その影響を受けて運用期間全体の年率平均利回りは平準化されるためです。

例えば、S&P ダウ・ジョーンズ・インデックス社が公開しているファクトシートには、10年間の実績に基づいて算出した年率平均利回りが記載されています。

インフレ率2%を加味すると、実質7%~9%程度になりますよ。

【コラム】分配金なし(自動再投資型)が良い理由

eMAXIS Slim 米国株式(S&P500)は、自動的に分配金が再投資される仕組みになっています。

これにより、「利益が更なる利益を生む」という複利の力を100%活かせるため、はるかに効率よく将来の年率平均利回りを押し上げることができます。

例えば、以下の条件で分配金を再投資しない場合と再投資した場合を比較してみましょう。

| 項目 | 内容 |

|---|---|

| 元本 | 1,000万円 |

| 年平均利回り | 5%(計算を簡単にするため) |

| 運用期間 | 20年間 |

| 運用方法 | 新NISAで一括投資 |

結果は、以下のようになります。

| 対象 | 積立投資中の受取金額 | 総資産 |

|---|---|---|

| 分配金を再投資しない場合 | 1,000万円(50万円×20年間) | 2,000万円(= 元本1,000万円+利益1,000万円) |

| 分配金を再投資する場合 | 0円 | 2,653万円(= 元本1,000万円×(1+0.05)^20) |

分配金を再投資した方が、約600万円も資産が増えていることが分かると思います。

長期投資では、このような複利効果の恩恵を最大限享受できますね。

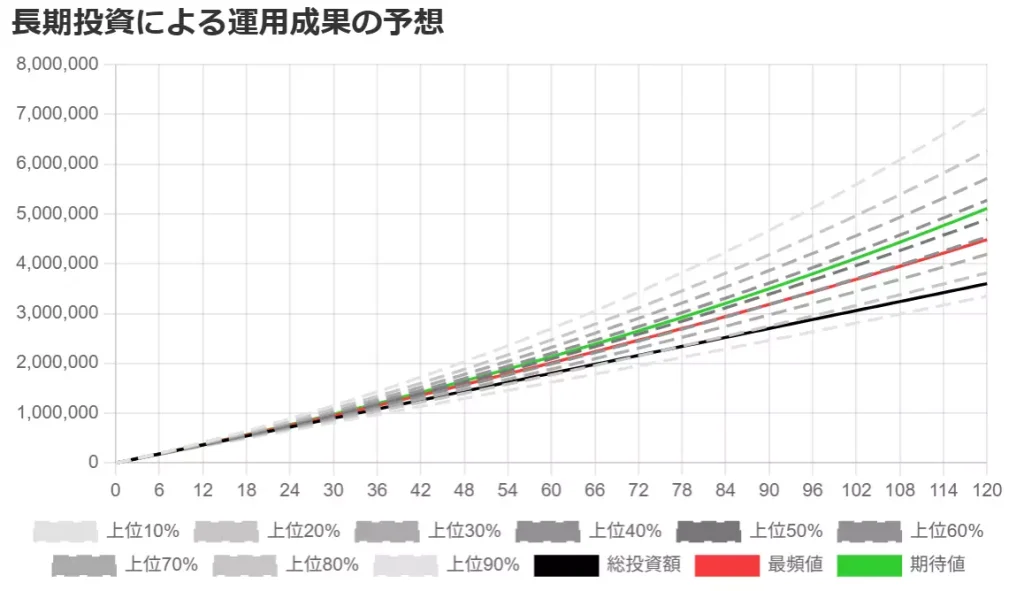

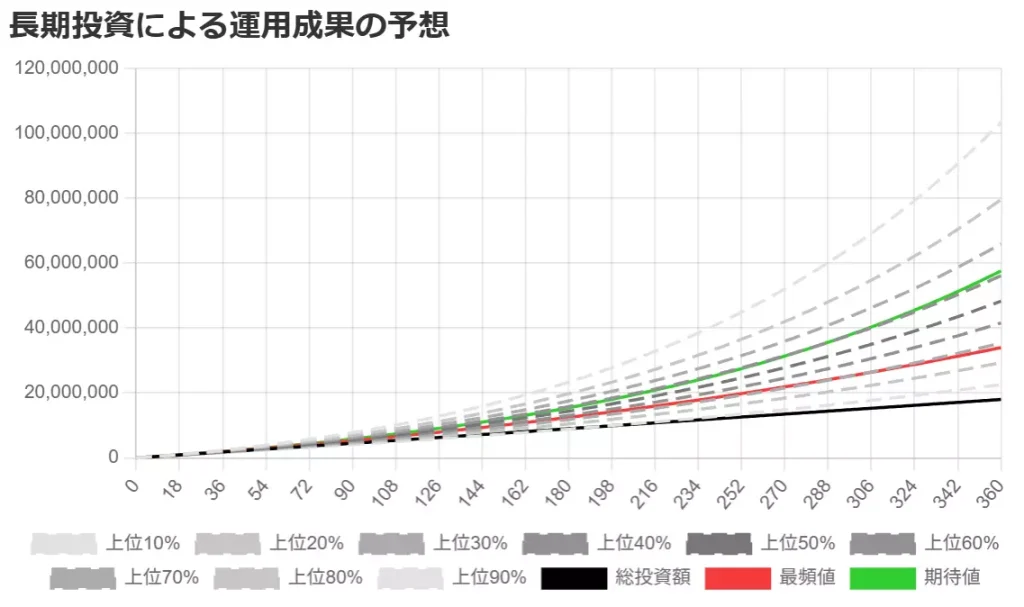

将来の積立シミュレーション3パターン

年率平均利回りの概算値が把握できたところで、実際にどの程度の資産額になるかをシミュレーションしてみましょう。

将来の積立シミュレーション3パターン

また、今回は、以下のような条件でシミュレーションを行います。

| 項目 | 値 |

|---|---|

| 年率平均利回り | 7% |

| 年率平均リスク | 16% |

| コスト(信託報酬) | 年率0.08140%(税込) |

| 毎月の積立額 | 3万円、5万円、10万円 |

| 投資方法 | 新NISAを活用したつみたて投資 |

| 備考 | 上限額1,800万円を越えた場合は積み立てを止める |

今回は、当サイトで公開している以下のシミュレーションツールを使いました。

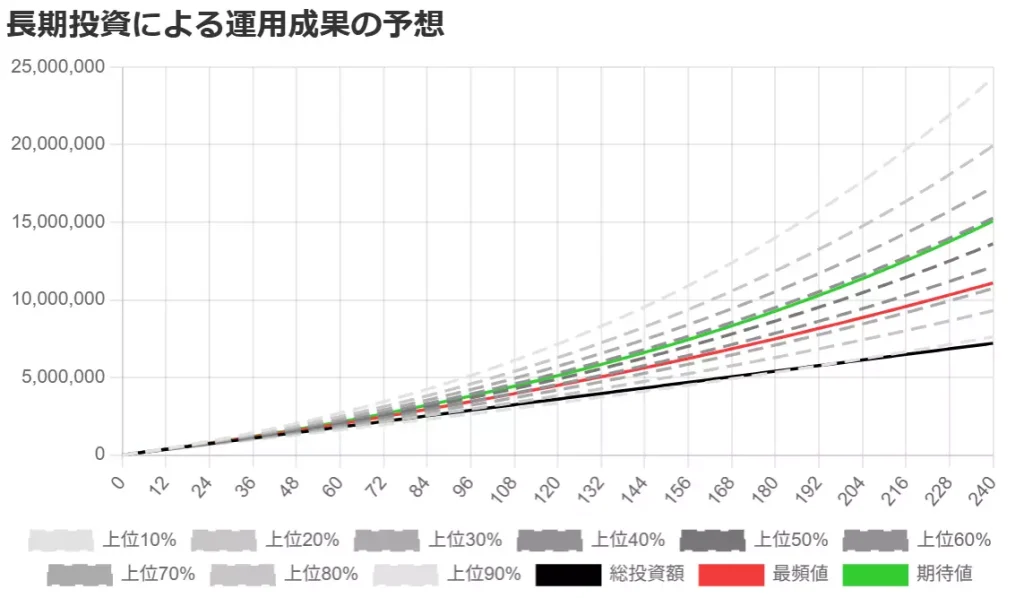

10年積み立てた場合の元本と期待リターン

10年間積立投資を行った場合の結果は、以下に示す通りです。

| 項目 | 毎月3万円の運用結果 | 毎月5万円の運用結果 | 毎月10万円の運用結果 |

|---|---|---|---|

| 総投資額 | 360万円 | 600万円 | 1,200万円 |

| 最頻値 | 448万円(+88万円) | 747万円(+147万円) | 1,494万円(+294万円) |

| 中央値 | 489万円(+129万円) | 815万円(+215万円) | 1,630万円(+430万円) |

| 平均値 | 511万円(+151万円) | 851万円(+251万円) | 1,703万円(+503万円) |

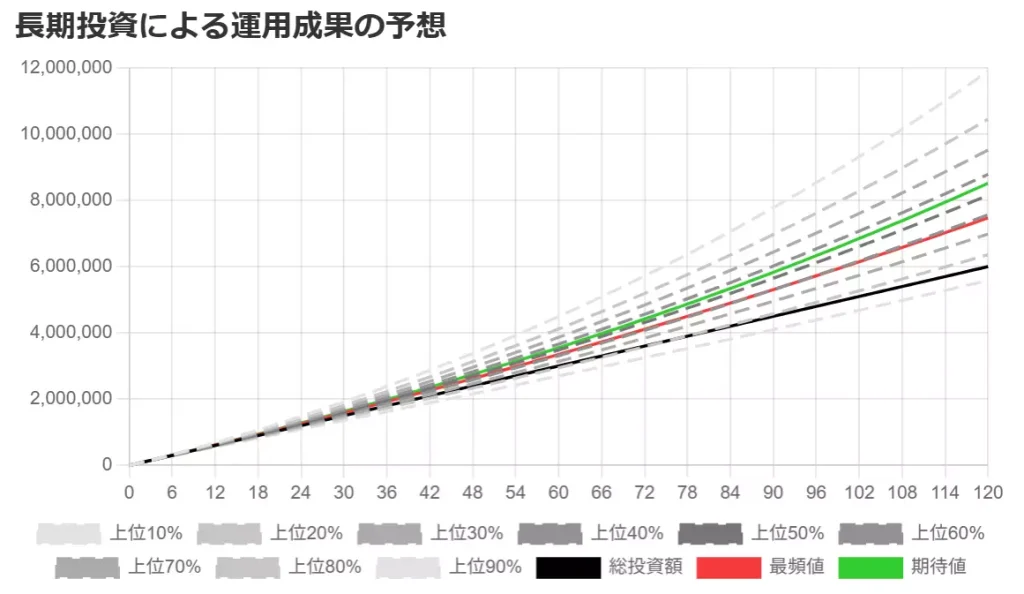

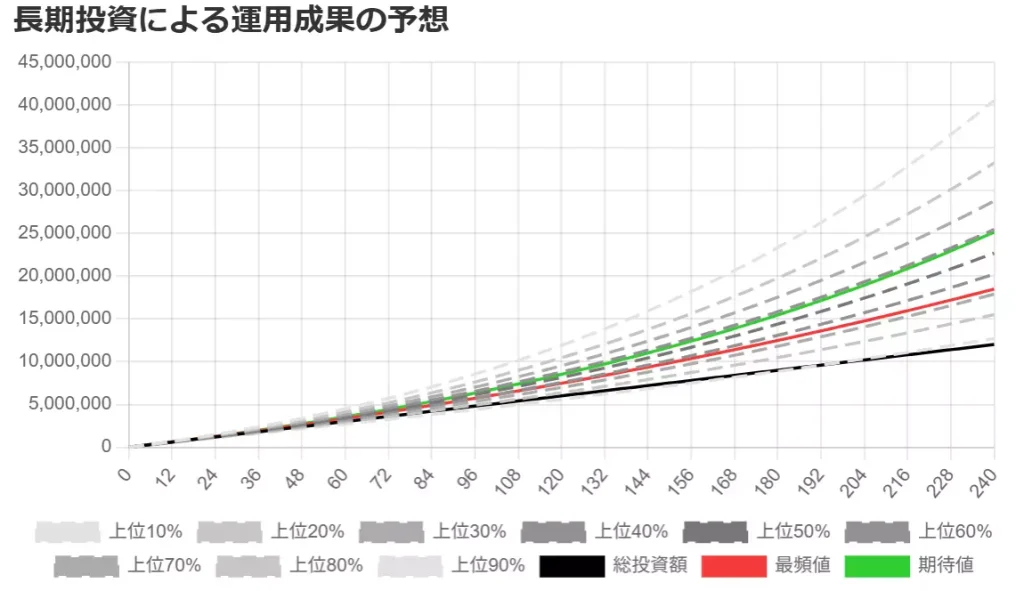

20年積み立てた場合の元本と期待リターン

同様の条件の下、20年間積立投資を行った場合の結果は、以下に示す通りです。

| 項目 | 毎月3万円の運用結果 | 毎月5万円の運用結果 | 毎月10万円の運用結果 |

|---|---|---|---|

| 総投資額 | 720万円 | 1,200万円 | 1,800万円(積立期間:15年) |

| 最頻値 | 1,108万円(+388万円) | 1,848万円(+648万円) | 2,953万円(+1,153万円) |

| 中央値 | 1,361万円(+641万円) | 2,269万円(+1,069万円) | 3,804万円(+2,004万円) |

| 平均値 | 1,508万円(+788万円) | 2,514万円(+1,314万円) | 4,318万円(+2,518万円) |

最頻値でも1.5倍位になっていますね。

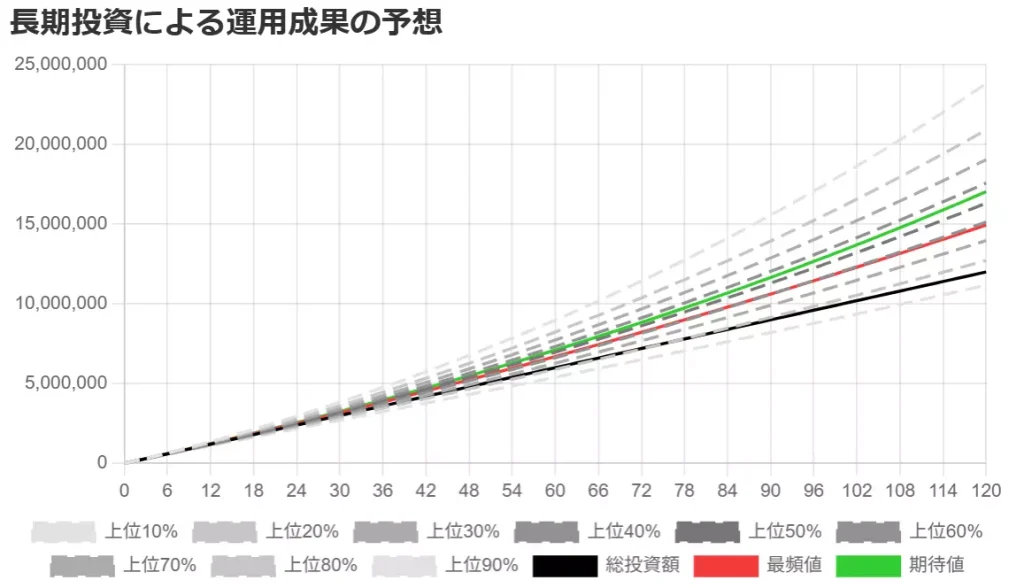

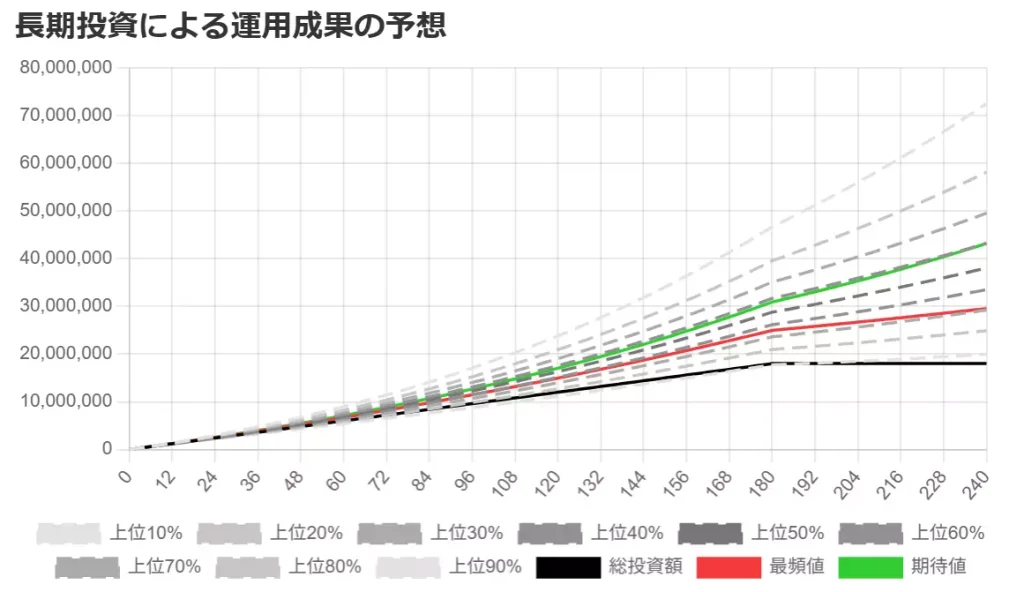

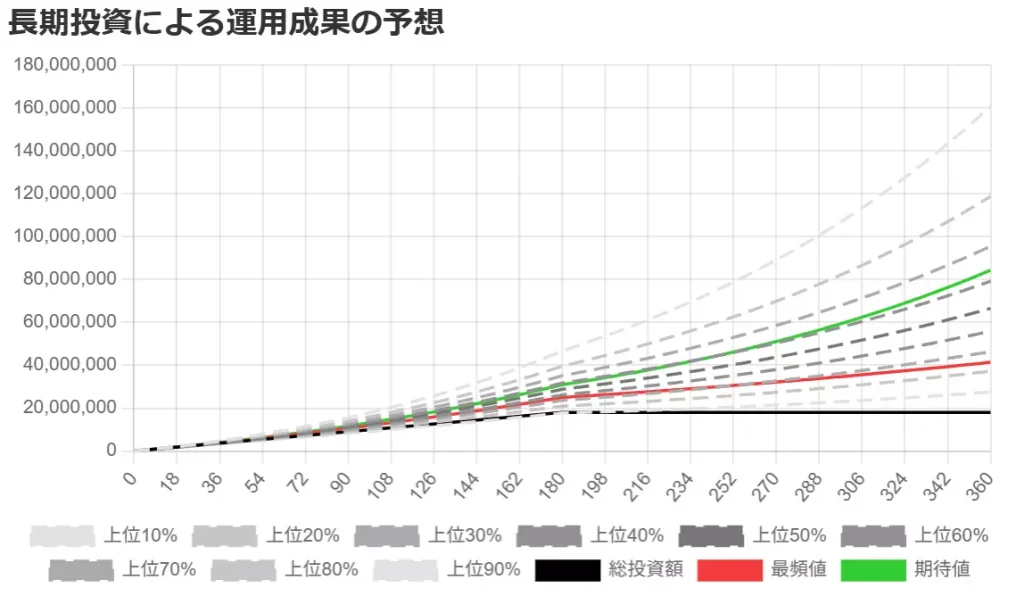

30年積み立てた場合の元本と期待リターン

同様の条件の下、30年間積立投資を行った場合の結果は、以下に示す通りです。

| 項目 | 毎月3万円の運用結果 | 毎月5万円の運用結果 | 毎月10万円の運用結果 |

|---|---|---|---|

| 総投資額 | 1,080万円 | 1,800万円 | 1,800万円(積立期間:15年) |

| 最頻値 | 2,038万円(+958万円) | 3,398万円(+1,598万円) | 4,136万円(+2,236万円) |

| 中央値 | 2,898万円(+1,818万円) | 4,831万円(+3,031万円) | 6,649万円(+4,849万円) |

| 平均値 | 3,456万円(+2,376万円) | 5,760万円(+3,960万円) | 8,430万円(+6,630万円) |

最頻値でも、ほぼ2倍以上になっていますね。

このように、投資金額が少なくても投資期間を確保すれば、資産を大きく増やせる可能性があります。

今回の結果はシミュレーション結果であり、将来の資産額を保証する訳ではありません。

年代別!資産配分の考え方3つ

運用イメージが付いたと思うので、以降では年代別の新配分の考え方について解説します。

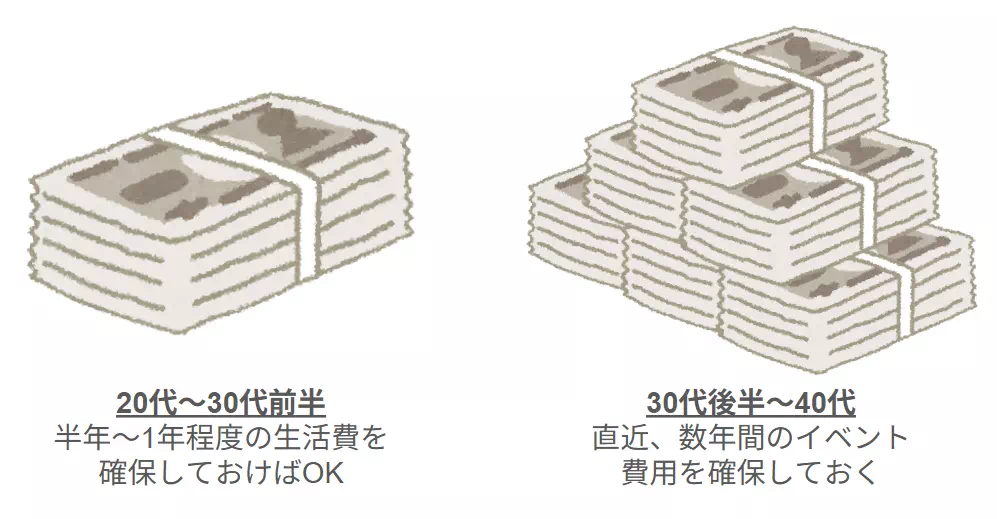

20代~30代前半:資産最大化を狙った積極運用

20代~30代前半では、将来の資産を最大化する攻めの投資を行うと良いでしょう。

なぜなら、運用中に暴落は発生しますが、5年~10年程度で回復しており、市場の回復を待つという選択が可能なためです。

例えば、内閣府が公開している「中島豊氏提出資料」によると、下記の時期で暴落が発生しています。

一方、回復にかかった期間はITバブル崩壊(2000年代初頭)でも6年程度であるため、生活費を給与(本業収入)で補いながら、ドルコスト平均法のメリットを享受しつつ投資を継続しましょう。

暴落発生時にあわてて売却してしまうと、損失が確定してしまいます。

30代後半~40代:ライフイベントと並行するバランス運用

30代後半以降では、単にリターンを最大化させる「攻め」だけではなく、直近の支出に備える「守り」とのバランスを取りながら投資をしましょう。

なぜなら、結婚、住宅購入(住宅ローン)、子どもの教育費の本格化、親の介護など、人生における「最もお金がかかる大イベント」が次々と重なるためです。

多くの場合、親の介護はいずれ発生するイベントとなるため、対策必須です。

具体的な対策として、数年以内に必ず使う費用を現金(預貯金)として確保することが挙げられます。

年間200万円程度でよかった方も、500万円程度確保しておくなど、各時の状況に合わせて調整しましょう。

50代以降:定年を見据えた取り崩し準備

50代以降では、リスク許容度に合わせて資産のバランス調整をしつつ、取り崩しに向けた準備を進めましょう。

なぜなら、残された投資期間が短くなっており、20代や30代と同じようなリスクを取り続けていると取り返しがつかなくなる可能性があるためです。

具体的な準備事項は、以下に示す通りです。

取り崩しに向けた準備3つ

- 暴落が来た時に耐えられるように、現金比率を高めておく。(生活費:5-6年分位)

- 不安な方は、一部を利確して現金比率を高めておく。

- 定額取り崩し、定率取り崩し、定口取り崩しのいずれを採用するかを決めておく。

一部を利確して現金化すると、その分、資産寿命が短くなる点に注意が必要です。

また、定額取り崩し、定率取り崩し、定口取り崩しは以下のようなメリット・デメリットがあるため、自分の投資スタイルに合わせて選択してみてください。

| 取り崩し方法 | 概要 | メリット | デメリット | こんな人にオススメ |

|---|---|---|---|---|

| 定額取り崩し | 毎月決まった金額を現金化する | 毎月の収入(キャッシュフロー)が一定になる | 暴落時は売却量も増えるため、資産の寿命が急激に縮むリスクがある | 家計管理をシンプルにしたい人 |

| 定率取り崩し | 資産残高に対して、毎月決まった割合を現金化する | 株価が高いときは多く、低いときは少なく売却するため、資産の寿命を最も長持ちさせられる | 株価の下落期や資産が減ってきた後半は、毎月の受け取り金額が減ってしまう | 資産を少しでも長持ちさせたい人 |

| 定口取り崩し | 投資信託の口数(量)を一律に分割して売却する | ドルコスト平均法の「逆」の効果が得られる | 毎月もらえる現金が最も激しく変動する | 相場の値動きをロジカルに受け入れられる人 |

資産寿命を延ばす&遺産を残したいのであれば、定率取り崩しがオススメです。

eMAXIS Slim 米国株式(S&P500)のリスク3つ

eMAXIS Slim 米国株式(S&P500)のリスクについても整理しておきましょう。

eMAXIS Slim 米国株式(S&P500)のリスク3つ

米国一国に集中投資するリスク

S&P500は米国の優良企業 約500社に分散投資していますが、米国への集中投資になる点には注意しましょう。

なぜなら、以下のような一国集中のリスクが考えられるためです。

米国への一国集中がリスクになる理由2つ

- 今後も米国が世界のトップに居続ける保証はないため

過去10~20年は「米国一強」の時代が続いていたが、今後は米国以外が成長する可能性もある。

さらに、米国の法規制の強化、大統領選挙に伴う政策の大転換、あるいは地政学的リスクなどの影響を受ける可能性もある。 - 米国以外が成長した際の恩恵を受けられないため

米国以外の国(欧州やインドなどの新興国)が台頭してきた場合、その際の利益は取りこぼすことになる。

一方、個人的には、米国は以下のような仕組みが備わっているため、今後も同様に世界経済を牽引していくと考えています。

米国に備わっている仕組み3つ

- 株主還元を重視する傾向

- 世界をリードする巨大企業の存在

- 長期的な人口増加

詳細は、以下の記事にまとめているので、あわせてご覧ください。

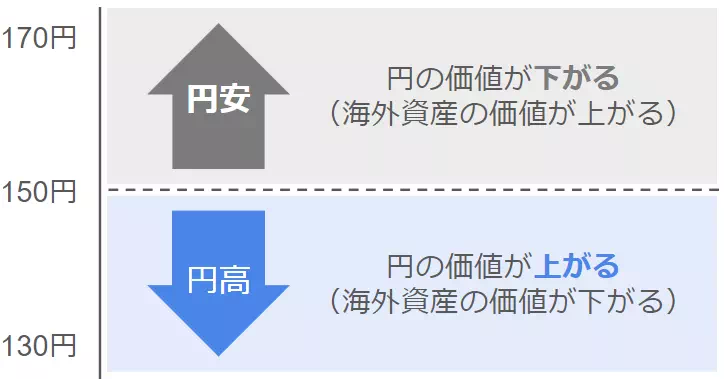

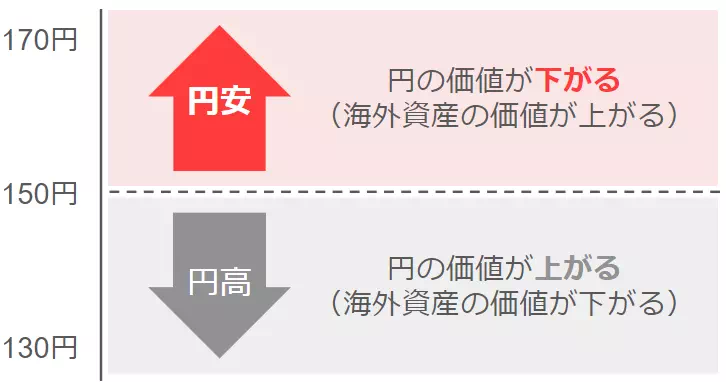

為替変動リスク

eMAXIS Slim 米国株式(S&P500)やオルカンは、為替変動の影響を受けます。

このため、円安・円高の影響を受けるリスクがあることも把握しておきましょう。

具体的には、円換算した場合に目減りする/資産が増加する、といった現象が発生します。

円高になった場合

円高になると相対的にドルなどの海外資産の価値が下がるため、円建ての基準価額は大きく下落し、目減りする。

円安になった場合

円安になると相対的にドルなどの海外資産の価値が上がるため、円建ての評価額が大きく上昇し、資産が増加する。

20年~30年後に為替がどちらに振れているかを正確に予測するのは不可能です。

このため、円換算した場合に資産が目減りする可能性がある(円高の場合)、という事実を認識しておきましょう。

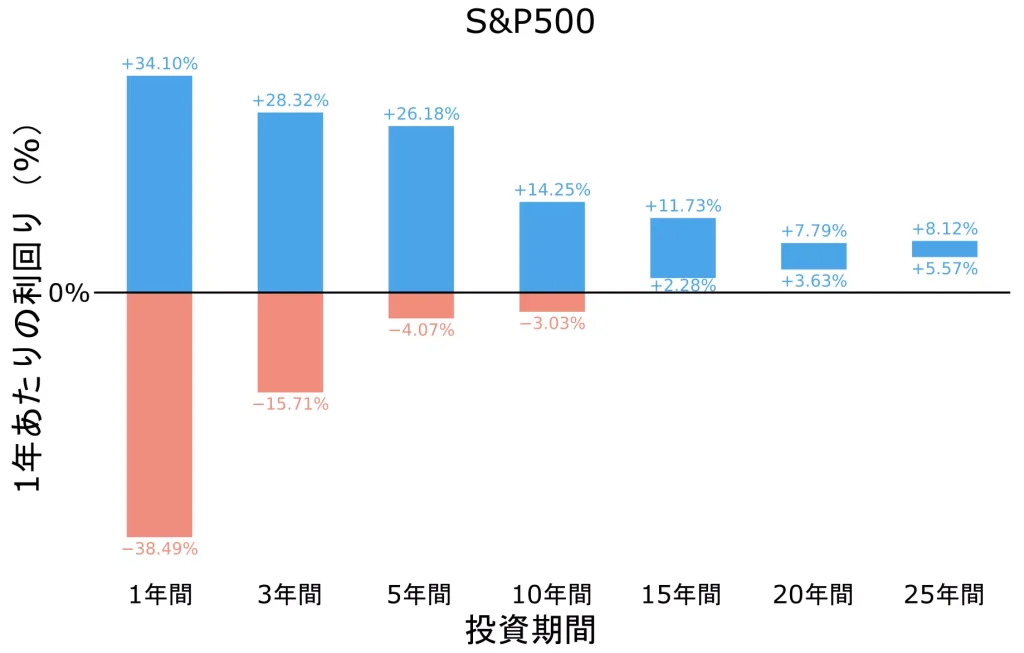

元本割れのリスク

eMAXIS Slim 米国株式(S&P500)は値動きが激しい金融商品となるため、元本割れが発生する可能性があります。

なぜなら、15年以上の長期運用をすれば元本割れが発生していないというのは、過去の統計にすぎないためです。

参考までに、当サイトにて作成した「投資期間ごとの年率平均利回りの変動幅」のグラフを以下に示します。

このような傾向がみられることは事実ですが、今後、同じような傾向が続くかは誰にも分かりません。

投資をしないとインフレに負けるリスクもあるため、個人的には元本割れを恐れずに投資することをオススメします。

過去の大暴落時の値動きと対処法

先程、元本割れが発生する可能性があることを解説したので、これに関連付けて暴落発生時の値動きとその対処法についても解説します。

過去の大暴落時の値動きと対処法

歴史的な大暴落時の下落幅と回復期間

先ほど示した「中島豊氏提出資料(出典:内閣府)」を再掲します。

今後の暴落に備えるにあたり、過去発生した暴落の詳細を把握することで、過度な恐怖心を無くすことができるでしょう。

ここでは、最近の出来事として、リーマンショック(2008年)とコロナショック(2023年)を題材として取り上げてみました。

| 対象 | 特徴 | 最大下落幅 | 元の水準までの回復期間 |

|---|---|---|---|

| リーマンショック(2008年) | 100年に1度と言われた金融危機で、株価が底を打つまで約1年半にわたって下がり続けた。 しかし、5年後には完全に元の水準を回復し、株価も大幅に上昇した。 | -50%程度(資産が半分になる) | 約4年~5年 |

| コロナショック(2020年) | 未知のウイルスの恐怖から、わずか1ヶ月で3割以上急落した。 しかし、世界的な金融緩和によって、わずか半年足らずで過去最高値を更新するという驚異的なV字回復を見せた。 | -30%程度 | 約5ヶ月 |

上記から分かることとして、S&P500は「いかなる大暴落が起きても、例外なくすべてを乗り越え、数年以内に過去最高値を更新し続けてきた」という事実が挙げられます。

このため、暴落は一時的な嵐であり、必ず過ぎ去ると言えるでしょう。

いつ暴落が来ても良いように、現金を多めに持っておくなどしましょう。

暴落時に絶対にやってはいけないこと

暴落中にやってはいけないこととその理由として、以下の2つが挙げられます。

暴落中に避けるべきこととその理由2つ

- 途中で売却すること(狼狽売り)

売却した時点で損失が確定してしまい、その後の株価回復の恩恵を受けられなくなるため。 - 積立投資を一時停止すること

安く大量に仕込めるタイミングを逃すことになるため。

株価成長の恩恵を受けるためにも、10年に1度に来る暴落を乗り越えることが大切です。

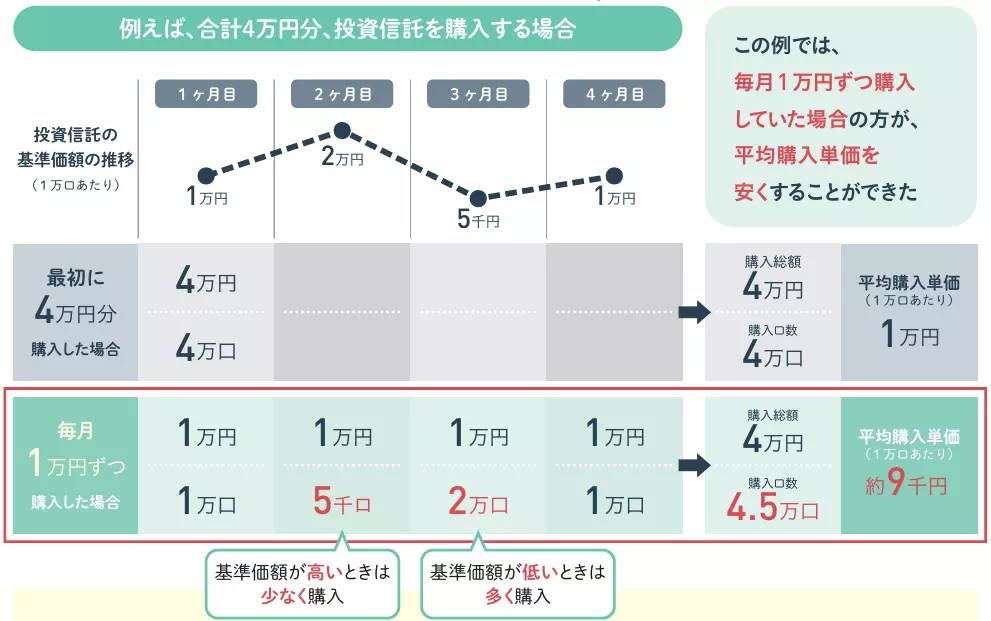

淡々と積立を継続する重要性

平常時と暴落時の両方に共有して言えることとして、淡々と積立投資を継続することが挙げられます。

なぜなら、毎月定額を買い続けるドルコスト平均法により、平均取得単価を引き下げることができるためです。

以上をまとめると、資産形成中のモチベーションとしては、「暴落が来たらバーゲンセールが始まった」と捉え、これまで通り積立投資を継続することが大切です。

暴落時は、極力、証券口座を見ないことをオススメします!

eMAXIS Slim 米国株式(S&P500)の利回りに関するよくある質問

最後に、eMAXIS Slim 米国株式(&P500)の利回りに関するよくある質問を紹介します。

今から始めても遅くないですか?高値掴みになりませんか?

結論から言うと、今から始めても全く遅くないです。

もう少し厳密に言うと、今この瞬間に投資を始めるのがベストです。

なぜなら、投資を始めないこと自体が機会損失になるためです。

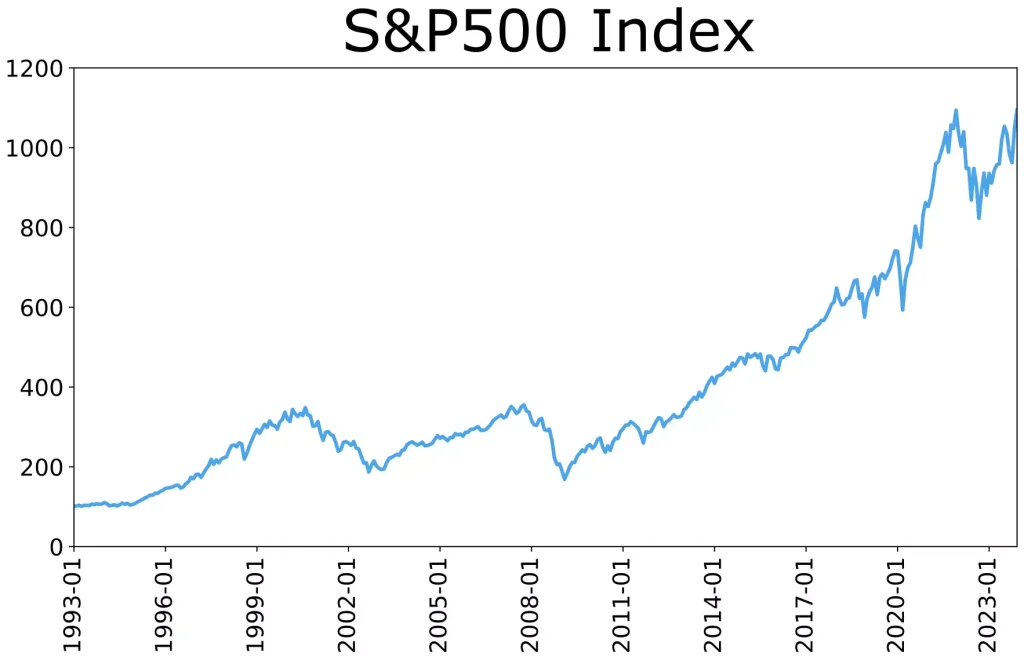

S&P500やオルカンなどの優良なインデックスファンドは、長期的に見て成長していることが分かっています。

1993年を100とした場合のS&P500のチャート このため、将来的な成長を期待して、今すぐ投資を始めることをオススメします。

仮に下がったとしてもドルコスト平均法による恩恵も受けられます。

にむまずは、証券口座を開設する必要があるため、下記の記事を参考に口座開設してください。

あわせて読みたい あわせて読みたい あわせて読みたい 銀行の窓口でも購入できますか?

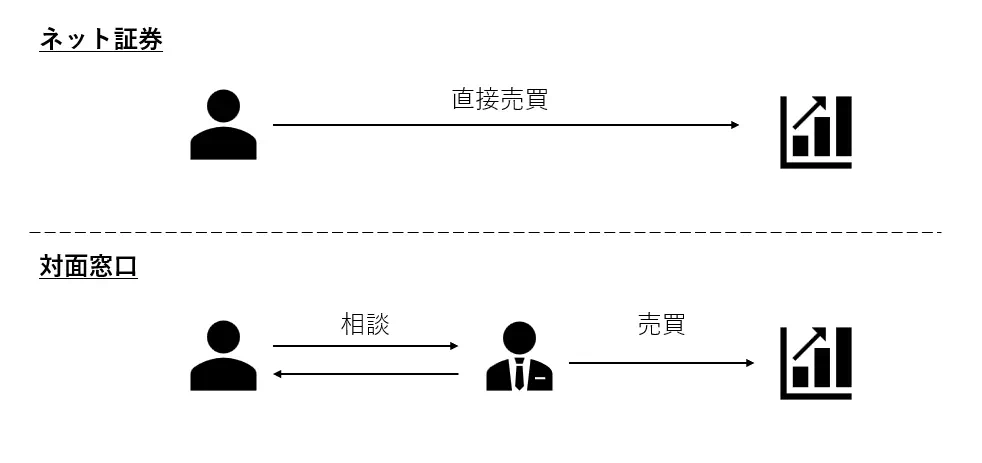

eMAXIS Slimシリーズはネット証券専用のため、一般的な銀行の窓口では購入できません。

さらに、銀行や対面型の証券会社は避けた方が良いです。

なぜなら、店舗を構えた上で担当者を立てて投資信託を売買することになり、その分の人件費や店舗維持費がかかってくるためです。

投資信託購入時におけるネット証券と対面窓口の違い(イメージ) また、購入時手数料がかかる商品や信託報酬が年間1.5%〜2%近くもある「コストの高い(金融機関側が儲かる)商品」を勧められるリスクもあります。

このため、ネット証券で必要な投資信託のみを購入するのが良いでしょう。

途中で積立金額を変更したり、解約して引き出したりすることは可能ですか?

いつでも積立額の変更や引き出しが可能です。

さらに、「iDeCo(個人型確定拠出年金)」のように「原則60歳まで引き出せない」という厳しい資金ロック(拘束)はありません。

そのため、予期せぬ転職や子供の教育費など、ライフステージの変化によってまとまったお金が必要になった場合でも柔軟に対応できます。

お金が必要になった場合、毎月の積立額を減らしつつ投資を継続することをオススメします。

にむ目標金額に達したあとの「賢い出口戦略(取り崩し方)」は?

資産を運用しながら取り崩していくことをオススメします。

なぜなら、一括現金化してしまうと、資産の寿命が短くなってしまうためです。

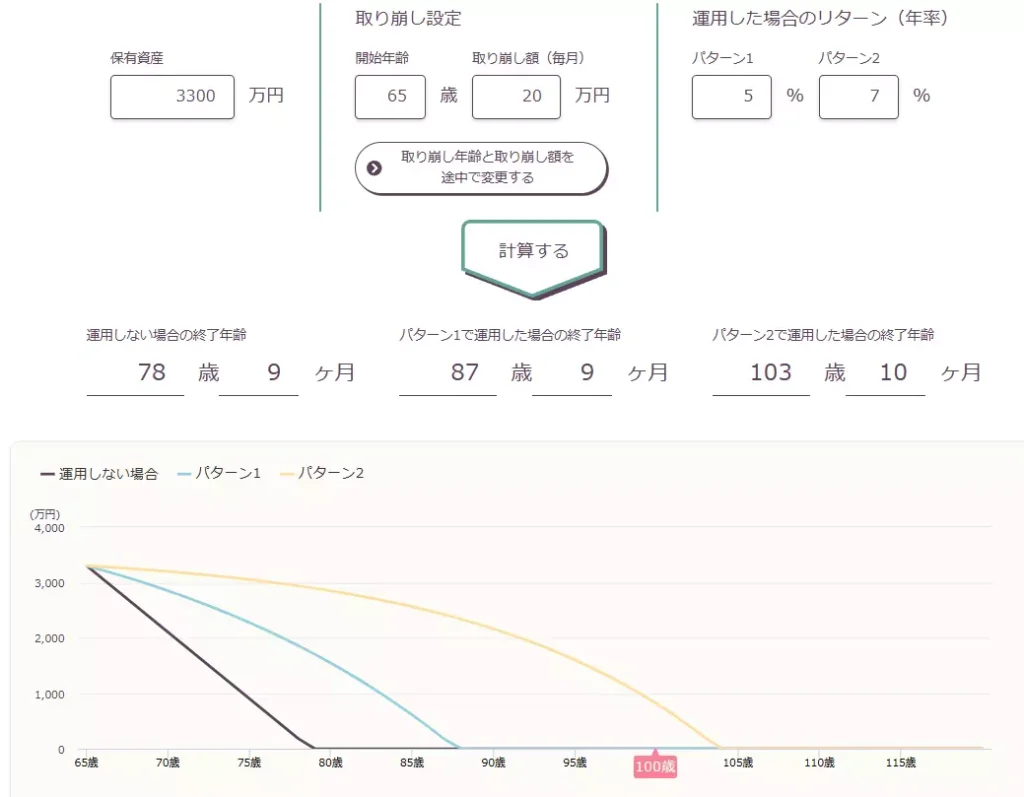

例えば、30年間運用して3,300万円の資産が得られた後、一括現金化した場合と運用しながら取り崩した場合の違いは、以下に示す通りです。

毎月20万円ずつ取り崩す場合のシミュレーション結果(参考:野村アセットマネジメント) 具体的な資産寿命をまとめると以下のようになり、運用しながら取り崩した方が資産が長持ちすることが分かると思います。

取り崩し方法 資産寿命(65歳時点での取り崩し可能期間) 一括現金化 78歳9ヶ月(13年9ヶ月) 運用しながら取り崩す(年利5%を仮定) 87歳9ヶ月(22年9ヶ月) 運用しながら取り崩す(年利7%を仮定) 103歳10ヶ月(38年10ヶ月) 取り崩し方法による資産寿命の違い3パターン 運用しながら取り崩すことで、利回りが多少下がったとしても10年以上資産が長持ちします!

にむ今回紹介した定額取り崩しのほか、定率取り崩しや定口取り崩しという方法もあります。

納得の利回りと低コスト!リスクを理解して新NISAで始めよう

今回は、以下の内容について解説しました。

今回の内容

投資の世界において、最大の武器は「一刻も早く始めて、長く市場に居続けること(運用期間の長さ)」です。

せっかく新NISAという最強の非課税制度がある2026年の今、タイミングを測って足踏みをしてしまうことこそが、将来得られるはずだった複利の恩恵を失ってしまいます。

このため、まずはネット証券で口座開設し、少額からでも良いのでeMAXIS Slim 米国株式(S&P500)などに投資することをオススメします。

これから資産運用を始める方

新NISAなど資産運用を始めるには、証券口座の開設が必要です。まだ、証券口座をお持ちでない方は、以下のリンクから口座開設することをおススメします。

-

特徴:取引コストを抑えられる!

-

投資情報や分析ツールが豊富&無料で利用できる!