この記事で解決できる悩み

今回は、相関係数を題材に、代表的な資産同士の関係性や資産を組み合わせる際のコツについて解説します。

私も相関係数について理解を深めることで、長期投資を進めていく際の大まかな方針を立てつつ投資に取り組むことができています。

記事の前半では相関係数の概要と算出方法の解説を、後半では代表的な資産同士の相関係数の算出結果や資産を組み合わせる際のコツを具体的に解説します。

この記事を書いた人

- 『NISAの達人』の管理人

- 会社員&ブロガー

- 新NISA(選び方、買い方、運用方法、ノウハウ)について発信

- 2025年9月末時点で、NISAで含み益約106万円を達成中!

この記事を読み終えることで、相関係数の算出方法について理解できるだけではなく、相関係数に基づく資産組み合わせ時の考え方も身についた状態になりますよ。

これから資産運用を始める方

新NISAなど資産運用を始めるには、証券口座の開設が必要です。まだ、証券口座をお持ちでない方は、以下のリンクから口座開設することをおススメします。

-

特徴:取引コストを抑えられる!

-

投資情報や分析ツールが豊富&無料で利用できる!

相関係数とは?定義と特徴

相関係数は、データの関係性に基づいて、事実を主張する際に活用されます。

まずは、相関係数の定義とその特徴について解説します。

相関係数の定義

相関係数とは、2種類のデータ間の関係性を表す指標で、$-1$ ~ $1$ の範囲の値を取ります。

$n$ 個のデータ $\boldsymbol{x} = (x_{1}, x_{2}, \cdots, x_{n})^{T}$ と $\boldsymbol{y} = (y_{1}, y_{2}, \cdots, y_{n})^{T}$ に対する相関係数 $r_{xy}$ を求める式は、以下に示す通りです。

$$

\begin{eqnarray*}

r_{xy} &= & \dfrac{\dfrac{1}{n}\sum\limits_{i = 1}^{n}(x_{i} - \overline{\boldsymbol{x}})(y_{i} - \overline{\boldsymbol{y}})}{\sqrt{\dfrac{1}{n}\sum\limits_{i = 1}^{n}(x_{i} - \overline{\boldsymbol{x}})^{2}}\sqrt{\dfrac{1}{n}\sum\limits_{i = 1}^{n}(y_{i} - \overline{\boldsymbol{y}})^{2}}} \\

\overline{\boldsymbol{x}} & = & \dfrac{1}{n}\sum\limits_{i = 1}^{n} x_{i}, \overline{\boldsymbol{y}} = \dfrac{1}{n}\sum\limits_{i = 1}^{n} y_{i}

\end{eqnarray*}

$$

$r_{xy}$ の分子は共分散、$r_{xy}$ の分母は $\boldsymbol{x}, \boldsymbol{y}$ の標準偏差の積、$\overline{\boldsymbol{x}}, \overline{\boldsymbol{y}}$ は平均値を表しますよ。

例えば、1960年1月~2023年12月までのデータを用いて算出した累積リターンと累積リスクの相関係数を算出してみましょう。

また、データはコチラの記事で入手できます。

| 区間 $n$ [ヶ月] | 累積リターン $\boldsymbol{x}$ | 累積リスク $\boldsymbol{y}$ |

|---|---|---|

| 1 | 0.876 | 3.556 |

| 2 | 1.786 | 5.528 |

| 3 | 2.734 | 7.397 |

| 6 | 5.537 | 10.445 |

| 12 | 11.497 | 15.774 |

| 36 | 36.586 | 23.263 |

| 60 | 74.725 | 41.206 |

| 120 | 207.953 | 65.553 |

| 180 | 403.049 | 70.071 |

| 240 | 991.666 | 115.6 |

今回、余剰要素は「集計対象外」として扱いました。

上記の例において、平均値、標準偏差、共分散を求めると以下のようになります。

| 項目 | 値 |

|---|---|

| $\boldsymbol{x}$ の平均値 | 173.6409 |

| $\boldsymbol{y}$ の平均値 | 35.8393 |

| $\boldsymbol{x}$ の標準偏差 | 299.1119 |

| $\boldsymbol{y}$ の標準偏差 | 35.2433 |

| $\boldsymbol{x}$ と $\boldsymbol{y}$ の共分散 | 9848.1514 |

以上から、求める相関係数 $r_{xy}$ は以下のようになりますね。

$$

\begin{eqnarray*}

r_{xy} & = & \dfrac{9848.1514}{299.1119 \cdot 35.2433} \\

& \approx & 0.9342

\end{eqnarray*}

$$

$-1$ ~ $1$ の間の値を取ることも確認できました。

相関係数の特徴

相関係数の特徴として、以下が挙げられます。

相関係数の特徴4つ

- 相関係数がプラスの場合、正の相関があるという。

- 相関係数がマイナスの場合、負の相関があるという。

- 相関係数の絶対値が1に近いほど、データ間の相関が強い。

- 相関係数の絶対値が0に近いほど、データ間の相関が弱い。

また、相関係数の値と相関の強さの目安は、以下に示す通りです。

| 相関係数の値 | 相関の強さの目安 |

|---|---|

| $0.7$ ~ $1.0$ | 強い正の相関がある |

| $0.4$ ~ $0.7$ | 中程度の正の相関がある |

| $0.2$ ~ $0.4$ | 弱い正の相関がある |

| $-0.2$ ~ $0.2$ | ほとんど相関がない(= 無相関) |

| $-0.4$ ~ $-0.2$ | 弱い負の相関がある |

| $-0.7$ ~ $-0.4$ | 中程度の負の相関がある |

| $-1.0$ ~ $-0.7$ | 強い負の相関がある |

上記の捉え方は一例となります。

先程の例で示した累積リターンと累積リスクの相関係数は、約0.93でした。

この結果から、累積リターンと累積リスクは「強い正の相関がある」と言えます。

相関係数の具体例3パターン

ここでは、株式投資の事例に絡めて、相関係数を視覚的に理解することを目指します。

相関係数の具体例3パターン

順に解説しますね。

正の相関を持つケース

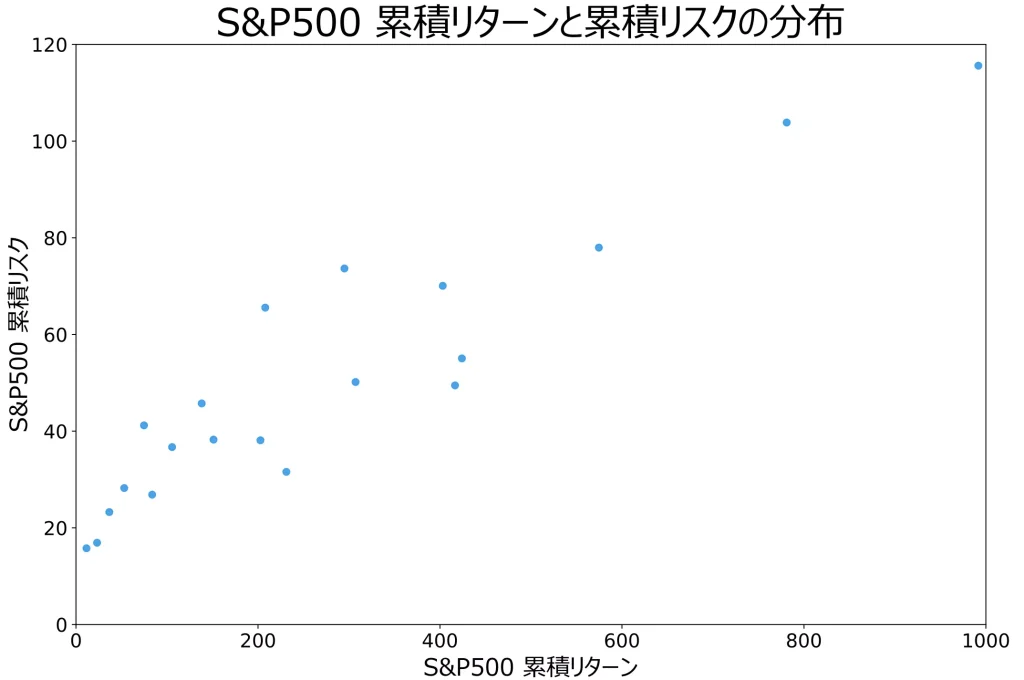

先程の計算結果から、累積リターンと累積リスクが正の相関を持つことが分かりました。

今回、相関係数を視覚的に理解するため、投資期間を1年間、2年間、3年間、…、20年間と変化させた際の分布を確認します。

得られた分布は以下に示す通りです。

何となくですが、右肩上がりの分布になっていることが分かると思います。(相関係数:約 $0.93$)

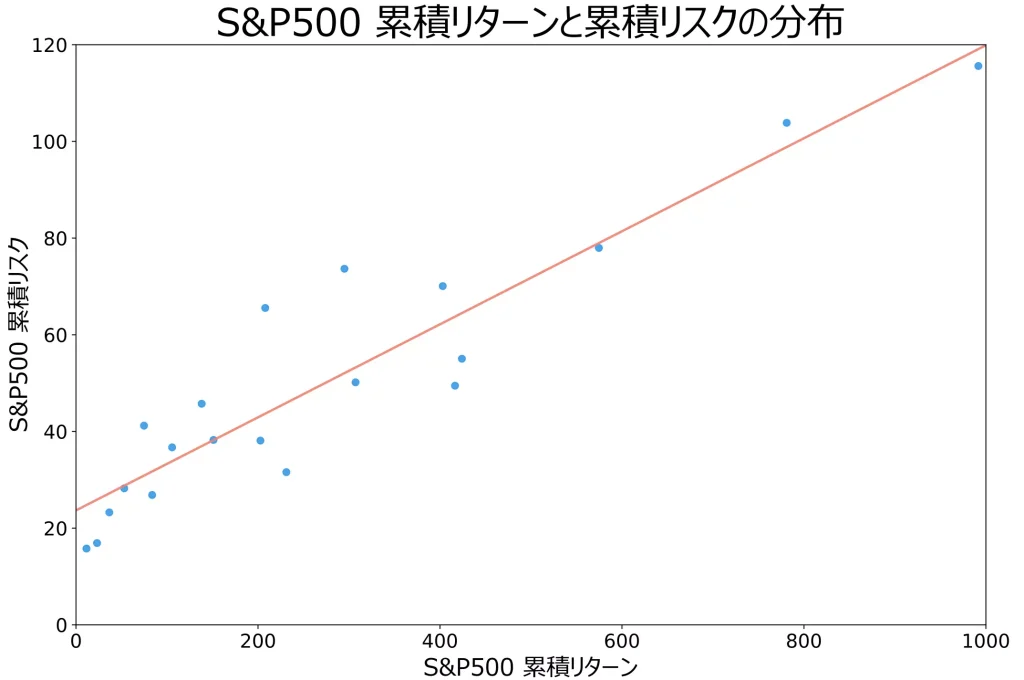

この感覚的な理解を客観的に示すため、単回帰分析を用いてデータに沿った直線を描画してみましょう。

単回帰分析により得られた直線を描画した結果は、以下に示す通りです。

ここから、正の相関は片方が増加するともう片方も増加する状態である、と言えます。

無相関となるケース

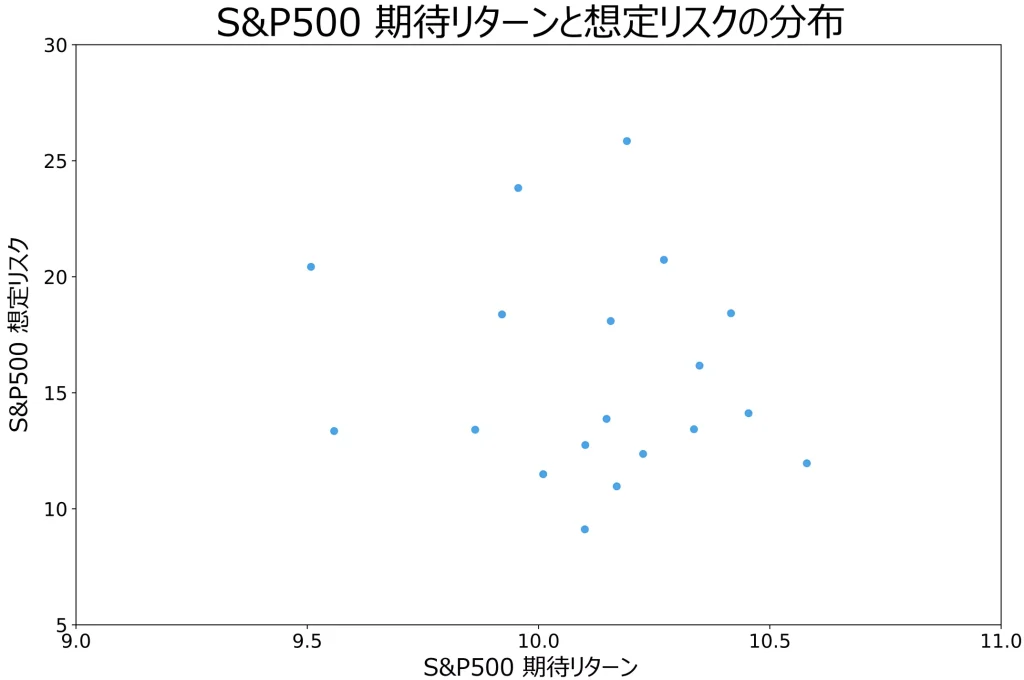

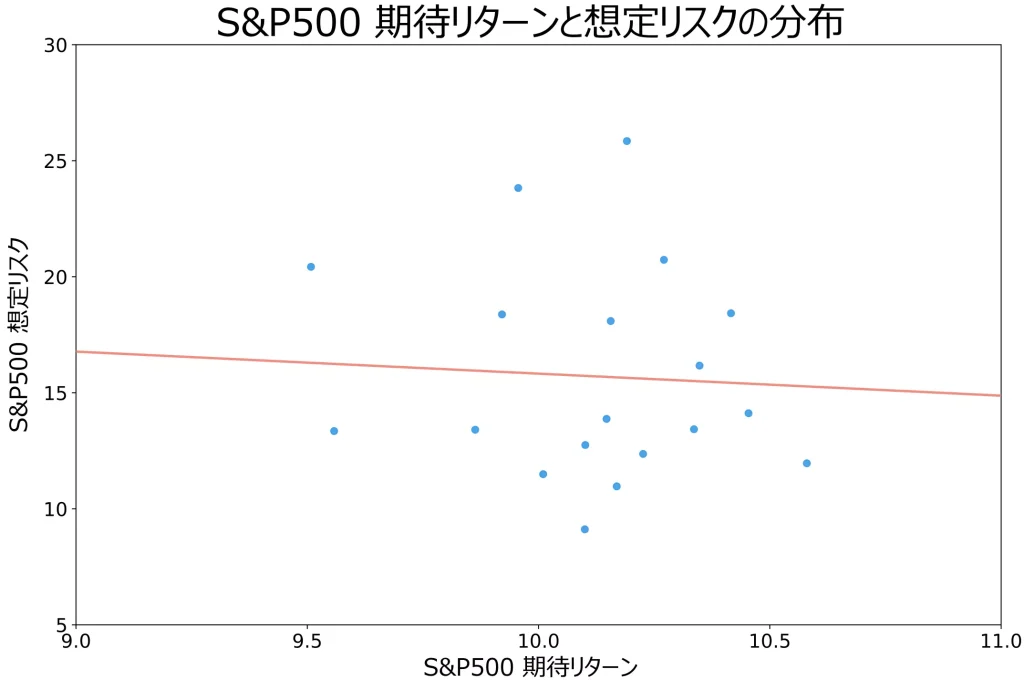

次に、期待リターンと想定リスクの分布を可視化してみましょう。

期待リターンと想定リスクの可視化結果は、以下に示す通りです。

この分布には、あまり傾向が無いように見えますね。(相関係数:約 $-0.087$)

この感覚的な理解を客観的に示すため、先ほど同様に単回帰分析を行いました。

単回帰分析により得られた直線を描画した結果は、以下に示す通りです。

ここから、無相関は互いに影響を及ぼしあわない状態である、と言えます。

負の相関を持つケース

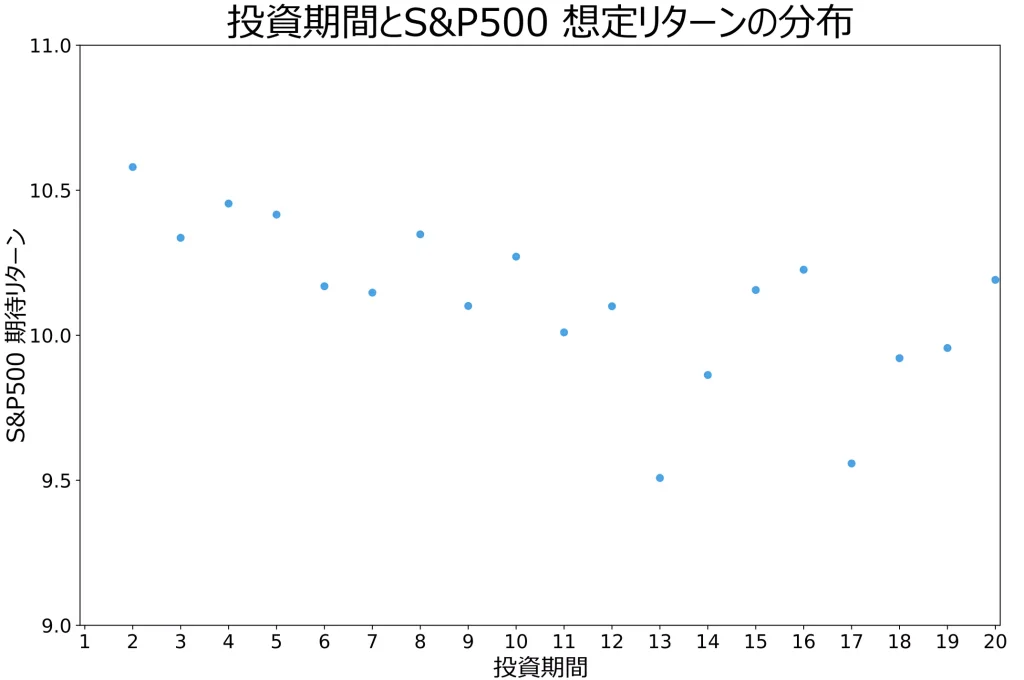

最後に、投資期間と期待リターンの分布を可視化してみます。

投資期間と期待リターンの可視化結果は、以下に示す通りです。

こちらも何となくですが、右肩下がりの分布になっていることが分かると思います。(相関係数:約 $-0.67$)

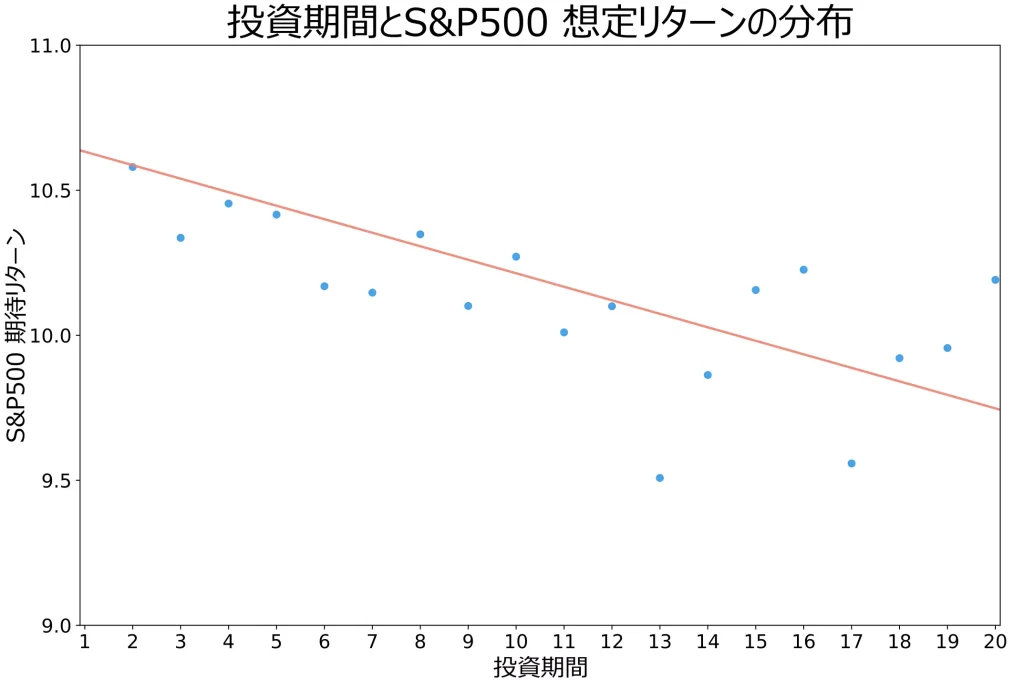

先ほど同様に、単回帰分析を行って傾向を確認してみましょう。

単回帰分析により得られた直線を描画した結果は、以下に示す通りです。

ここから、負の相関は片方が増加するともう片方が減少する状態である、と言えます。

特に負の相関を持つ場合「逆相関がある」とも言いますよ!

株式投資における逆相関の役割

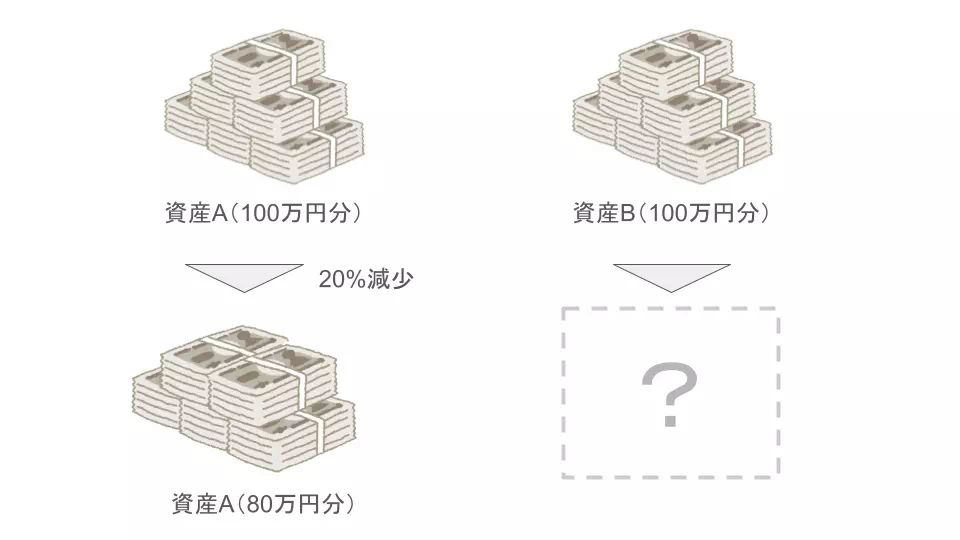

株式投資において、2種類の資産が逆相関を持つ(= 負の相関を持つ)場合、これらの資産を組み合わせることで、リスクを抑えられる可能性があります。

なぜなら、片方の資産価値が下がる一方でもう片方の資産価値は上がり、トータルの変動をある程度抑えられるためです。

相関がある2つの資産を組み合わせた場合のトータルの資産価値について、簡単な例を用いて考えてみましょう。

例えば、資産Aと資産Bをそれぞれ100万円分保有していましたが、資産Aが20%下落したとします。

この場合において、資産Bの価値は相関係数の値(絶対値)によって概ね以下のようになります。

| 相関係数(絶対値) | 正の相関を持つ場合 | 負の相関(逆相関)を持つ場合 | 変動割合 |

|---|---|---|---|

| 0.3 | 94万円 | 106万円 | 6% |

| 0.5 | 90万円 | 110万円 | 10% |

| 0.7 | 86万円 | 114万円 | 14% |

このため、資産Aと資産Bのトータルの資産価値は、以下のようになると考えられるでしょう。

| 相関係数(絶対値) | 正の相関を持つ場合 | 負の相関(逆相関)を持つ場合 |

|---|---|---|

| 0.3 | 174万円($-26$ 万円) | 186万円($-14$ 万円) |

| 0.5 | 170万円($-30$ 万円) | 190万円($-10$ 万円) |

| 0.7 | 166万円($-34$ 万円) | 194万円($-6$ 万円) |

ここから、逆相関を持つ場合の方が、資産価値が下がるリスクを抑えられる可能性があることが分かりました。

株価データに対する相関係数の算出方法3ステップ

続いて、株価データから相場係数を計算する方法について解説します。

株価データに対する相関係数の算出方法3ステップ

順に解説しますね。

比較対象の株価データを取得

まずは、比較対象の株価データを取得します。

今回は、下記を対象に、集計期間に対応するデータを収集しました。

| 項番 | 比較対象 | 集計期間 |

|---|---|---|

| 1 | S&P 500 INDEX (^SPX) | 2000年1月~2024年12月(300ヶ月) |

| 2 | MSCI All-Country World Equity Index (MIWD00000PUS) | 2004年8月~2024年12月(245ヶ月) |

| 3 | iShares 20+ Year Treasury Bond ETF (TLT) | 2002年9月~2024年12月(268ヶ月) |

| 4 | SPDR Gold Shares (GLD) | 2005年1月~2024年12月(240ヶ月) |

| 5 | Bitcoin (BTC/USD) | 2010年8月~2024年12月(173ヶ月) |

ある程度のデータを用いて、おおよその傾向を評価するために毎月の株価データを使用しています。

株価データの変動率を計算

次に、$t$ 週目の株価データを $v_{t}$ としたとき、以下の式で各株価の変動率 $r_{t}$ を計算します。

$$

r_{t} = \dfrac{x_{t} - x_{t - 1}}{x_{t - 1}}

$$

例えば、3週目の株価データが $v_{3} = 100$、2週目の株価データが $v_{2} = 80$ のとき、変動率 $r_{3}$ は、

$$

\begin{eqnarray*}

r_{3} & = & \dfrac{100 - 80}{80} \\

& = & 0.25 \quad (= 25\%)

\end{eqnarray*}

$$

となります。

計算式に基づいて相関係数を算出

最後に、算出した各月の変動率から相関係数を計算します。

相関係数の求め方は、コチラで紹介しましたね。

さらに、今回は集計時期の違いも比較したいため、以下の4パターンで相関係数を算出します。

| パターン | 集計期間 |

|---|---|

| 1 | 全期間(最長:約20年) |

| 2 | 2015年1月~2019年12月までの5年間 |

| 3 | 2017年1月~2021年12月までの5年間 |

| 4 | 2020年1月~2024年12月までの5年間 |

相関係数の算出結果4パターン

以降では、集計期間ごとの相関係数の推定結果を紹介します。

全期間(最長:約20年)

相関係数の推定結果は、以下に示す通りです。

| $-$ | S&P500 | 全世界株式(ACWI) | 債券(TLT) | 金(GLD) | 仮想通貨(BTC) |

|---|---|---|---|---|---|

| S&P500 | $1.0$ | $0.9609$ | $-0.11126$ | $0.08732$ | $0.17576$ |

| 全世界株式(ACWI) | $-$ | $1.0$ | $-0.10144$ | $0.17875$ | $0.16674$ |

| 債券(TLT) | $-$ | $-$ | $1.0$ | $0.23442$ | $-0.03384$ |

| 金(GLD) | $-$ | $-$ | $-$ | $1.0$ | $0.00564$ |

| 仮想通貨(BTC) | $-$ | $-$ | $-$ | $-$ | $1.0$ |

また、それぞれの相関係数を推定する際に用いたデータの数は、以下のようになりました。

| 対象資産① | 対象資産② | データ数 [ヶ月分] |

|---|---|---|

| S&P500 | 全世界株式(ACWI) | 245 |

| S&P500 | 債券(TLT) | 268 |

| S&P500 | 金(GLD) | 240 |

| S&P500 | 仮想通貨(BTC) | 173 |

| 全世界株式(ACWI) | 債券(TLT) | 245 |

| 全世界株式(ACWI) | 金(GLD) | 240 |

| 全世界株式(ACWI) | 仮想通貨(BTC) | 173 |

| 債券(TLT) | 金(GLD) | 240 |

| 債券(TLT) | 仮想通貨(BTC) | 173 |

| 金(GLD) | 仮想通貨(BTC) | 173 |

上記の結果から読み取れることとして、次の3つがあげられます。

相関係数(全期間)から読み取れること3つ

- S&P500と全世界株式(ACWI)は、強い正の相関がある。

- 債券(TLT)と金(GLD)は、弱い正の相関がある。

- 上記以外の資産の組み合わせには、ほとんど相関がない(= 無相関である)。

S&P500と全世界株式(ACWI)は構成銘柄が似ていることを踏まえると、納得感がありますね。

2015年1月~2019年12月までの5年間

先程の推定結果からは読み取れませんでしたが、通常、株式と債券は逆相関を示すといわれています。

一般に株式と債券は逆相関、つまり、一方のリターンが上昇する場合、もう一方は下落する傾向がある資産クラスといわれるが、(以下省略)

みずほリサーチ&テクノロジーズ

このため、5年間位(= 60ヶ月位)の間隔でデータを分けた上で、それぞれ相関係数を算出しました。

2015年1月~2019年12月までの5年間における相関係数の推定結果は、以下に示す通りです。

| $-$ | S&P500 | 全世界株式(ACWI) | 債券(TLT) | 金(GLD) | 仮想通貨(BTC) |

|---|---|---|---|---|---|

| S&P500 | $1.0$ | $0.9610$ | $-0.30906$ | $-0.17069$ | $0.11421$ |

| 全世界株式(ACWI) | $-$ | $1.0$ | $-0.28904$ | $-0.07380$ | $0.12718$ |

| 債券(TLT) | $-$ | $-$ | $1.0$ | $0.53986$ | $0.00771$ |

| 金(GLD) | $-$ | $-$ | $-$ | $1.0$ | $0.00704$ |

| 仮想通貨(BTC) | $-$ | $-$ | $-$ | $-$ | $1.0$ |

上記の結果から読み取れることとして、次の4つがあげられます。

相関係数(2015年1月~2019年12月)から読み取れること4つ

- S&P500と全世界株式(ACWI)は、強い正の相関がある。

- S&P500(≒ACWI)と債券(TLT)は、弱い負の相関がある。

- 債券(TLT)と金(GLD)は、中程度の正の相関がある。

- 上記以外の資産の組み合わせには、ほとんど相関がない(= 無相関である)。

S&P500と債券に、弱い負の相関があることが確認できました。

2017年1月~2021年12月までの5年間

同様に、2017年1月~2021年12月までの5年間のデータに対して、相関係数を算出しました。

2017年1月~2021年12月までの5年間における相関係数の推定結果は、以下に示す通りです。

| $-$ | S&P500 | 全世界株式(ACWI) | 債券(TLT) | 金(GLD) | 仮想通貨(BTC) |

|---|---|---|---|---|---|

| S&P500 | $1.0$ | $0.97665$ | $-0.28288$ | $0.14381$ | $0.23952$ |

| 全世界株式(ACWI) | $-$ | $1.0$ | $-0.31306$ | $0.17002$ | $0.26234$ |

| 債券(TLT) | $-$ | $-$ | $1.0$ | $0.31968$ | $0.02581$ |

| 金(GLD) | $-$ | $-$ | $-$ | $1.0$ | $0.09606$ |

| 仮想通貨(BTC) | $-$ | $-$ | $-$ | $-$ | $1.0$ |

上記の結果から読み取れることとして、次の4つがあげられます。

相関係数(2017年1月~2021年12月)から読み取れること4つ

- S&P500と全世界株式(ACWI)は、強い正の相関がある。

- S&P500(≒ACWI)と債券(TLT)は、弱い負の相関がある。

- 「債券(TLT)と金(GLD)」や「S&P500(≒ACWI)と仮想通貨(BTC)」は、弱い正の相関がある。

- 上記以外の資産の組み合わせには、ほとんど相関がない(= 無相関である)。

通常、S&P500とBTCに関連性はないため、別の視点からも分析した方が良いでしょう。

2020年1月~2024年12月までの5年間

最後に、2020年1月~2024年12月までの5年間のデータに対して、相関係数を算出しました。

2020年1月~2024年12月までの5年間における相関係数の推定結果は、以下に示す通りです。

| $-$ | S&P500 | 全世界株式(ACWI) | 債券(TLT) | 金(GLD) | 仮想通貨(BTC) |

|---|---|---|---|---|---|

| S&P500 | $1.0$ | $0.98077$ | $0.34237$ | $0.24638$ | $0.55997$ |

| 全世界株式(ACWI) | $-$ | $1.0$ | $0.35789$ | $0.28491$ | $0.53516$ |

| 債券(TLT) | $-$ | $-$ | $1.0$ | $0.35706$ | $0.14401$ |

| 金(GLD) | $-$ | $-$ | $-$ | $1.0$ | $0.16330$ |

| 仮想通貨(BTC) | $-$ | $-$ | $-$ | $-$ | $1.0$ |

上記の結果から読み取れることとして、次の4つがあげられます。

相関係数(2020年1月~2024年12月)から読み取れること4つ

- S&P500と全世界株式(ACWI)は、強い正の相関がある。

- 「S&P500(≒ACWI)と債券(TLT)」、「S&P500(≒ACWI)と金(GLD)」、「債券(TLT)と金(GLD)」は、弱い正の相関がある。

- S&P500(≒ACWI)と仮想通貨(BTC)は、中程度の正の相関がある。

- 上記以外の資産の組み合わせには、ほとんど相関がない(= 無相関である)。

直近の5年間は2020年以前までと傾向が異なる、ということが予測できますね。

S&P500と比較した際の散布図4パターン

相関係数が求まったので、S&P500とそれ以外の資産に対し、散布図も描画してみましょう。

今回は、傾向に大きな違いがみられた「2015年1月~2019年12月までの5年間」と「2020年1月~2024年12月までの5年間」の2つを並べて記載します。

S&P500と比較した際の散布図4パターン

参考情報として、回帰直線も描画しています。

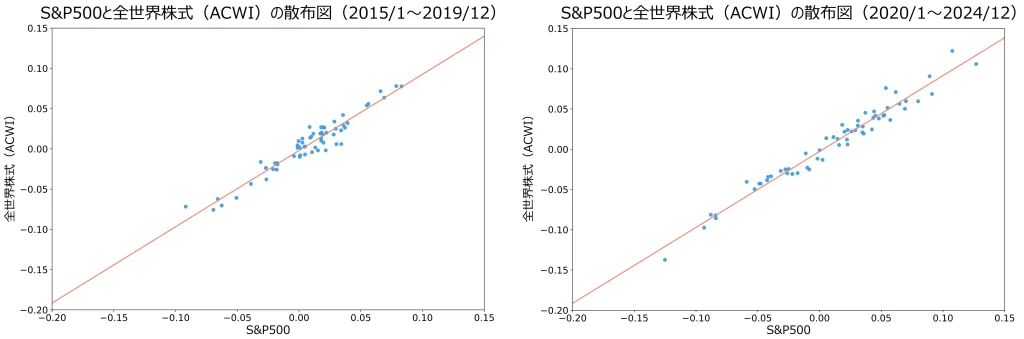

S&P500と全世界株式(ACWI)

S&P500と全世界株式(ACWI)の散布図は、以下のようになりました。

バラツキの違いがありますが、概ね同じような傾向になっていることが分かりますね。

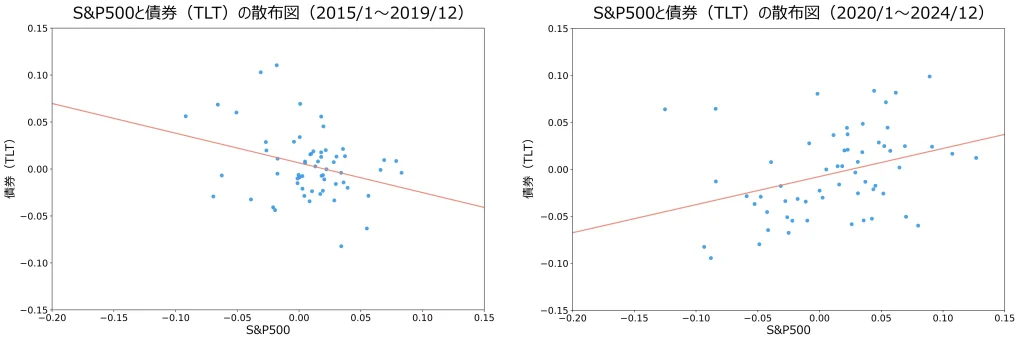

S&P500と債券(TLT)

S&P500と債券(TLT)の散布図は、以下のようになりました。

直近5年間(2020年1月~2024年12月)で弱い負の相関がみられるのは、たまたま変動率が似た動きをしただけの可能性が高いです。

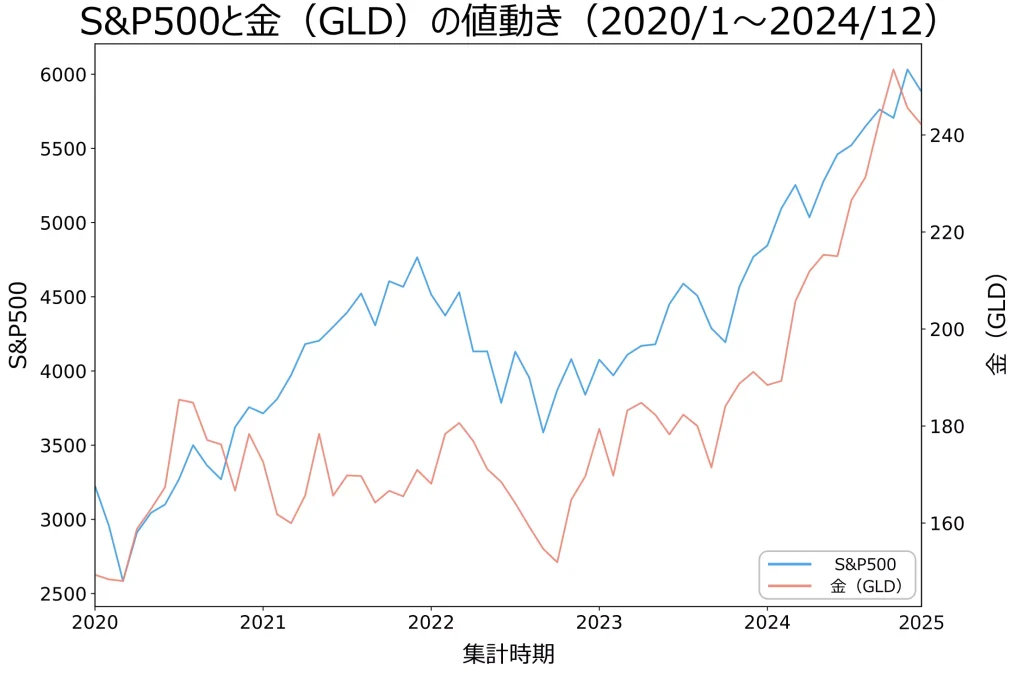

別の視点として、資産価格の推移を確認してみましょう。

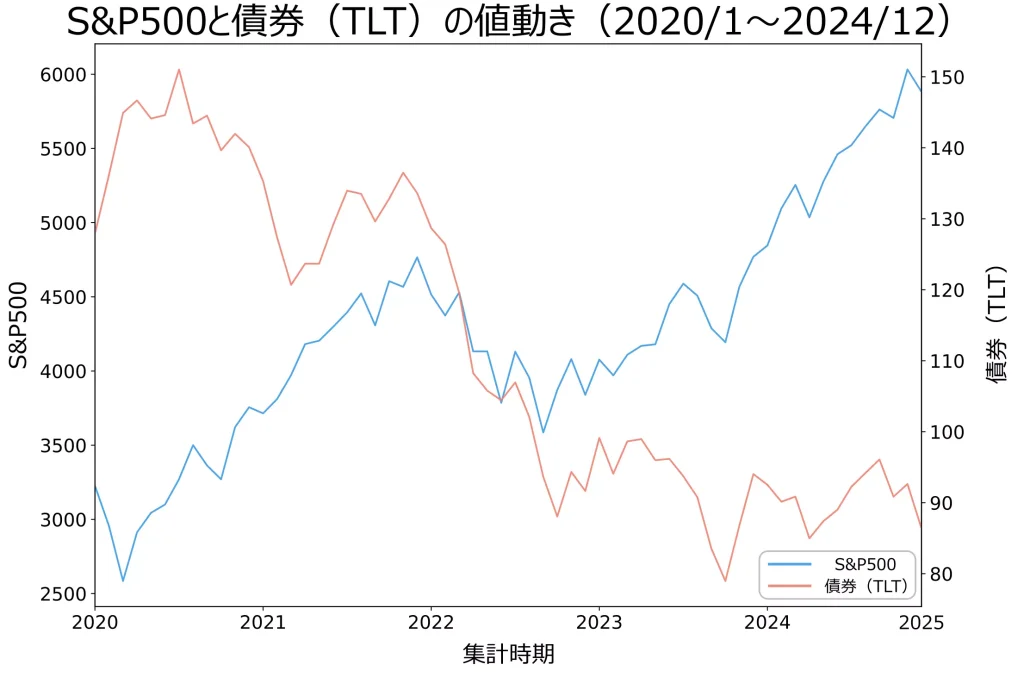

同一期間におけるS&P500と債券(TLT)の値動きは、以下のようになりました。

この結果を踏まえると、株式(S&P500)と債券(TLT)が概ね逆相関を持つことが分かりますね。

散布図の場合、時系列の情報が無くなるため、今回のような結果になる可能性があると考えられます。

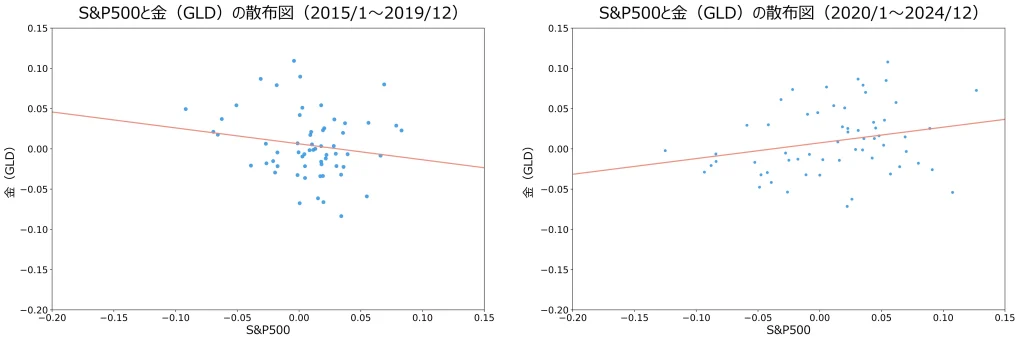

S&P500と金(GLD)

S&P500と金(GLD)の散布図は、以下のようになりました。

金は、「有事の金」と言われるように、自然災害や国際紛争など将来の非常事態に備えた投資先となります。

さらに、2000年以降では、リーマンショック(2008年)、コロナショック(2020年)、ウクライナショック(2022年~)などが発生しました。

このような社会情勢を受け、近年は金の価格が上昇していると考えられます。

社会情勢も変動率に影響するため、データだけでは要因の特定が難しいケースがあることを覚えておいて下さい。

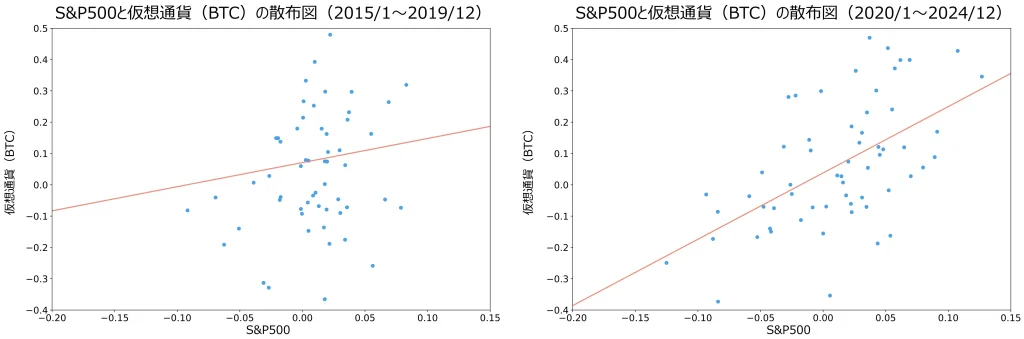

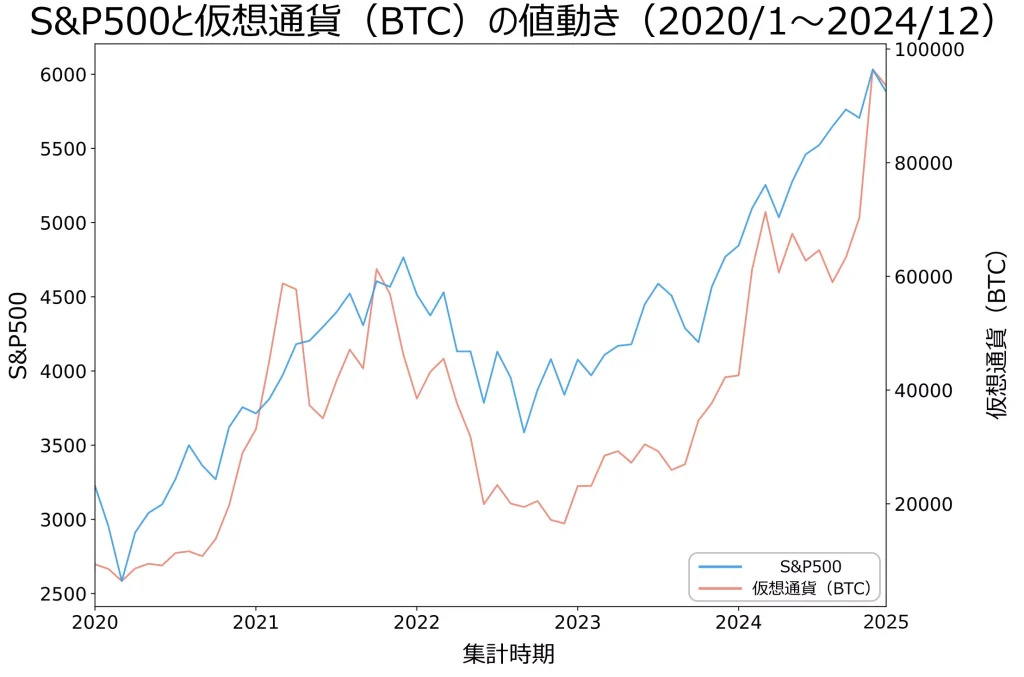

S&P500と仮想通貨(BTC)

S&P500と仮想通貨(BTC)の散布図は、以下のようになりました。

ビットコインを代表とする仮想通貨は、近年メディア等で取り上げられる機会が増えています。

【参考】NHKで取り上げられた例2つ

さらに、このような認知度の上昇に加え、新NISA等で投資を始める方も増えてきました。

このように、仮想通貨の知名度上昇と投資経験者の増加を受け、仮想通貨の価格が上昇していると考えられます。

このように、S&P500の値動きに関連しない場合もありますよ。

組み合わせ時のコツとおすすめの組み合わせ

最後に、投資を行うにあたり、どのような資産を組み合わせると良いかについて解説します。

組み合わせ時のコツとおすすめの組み合わせ

【組み合わせのコツ】逆相関にある資産を組み合わせる

投資対象の資産を組み合わせる際のコツとして、「逆相関の関係にある資産を組み合わせる」ことが挙げられます。

なぜなら、ある資産が下落しても関連する資産が上昇することで、リスクを抑えることができる可能性があるためです。

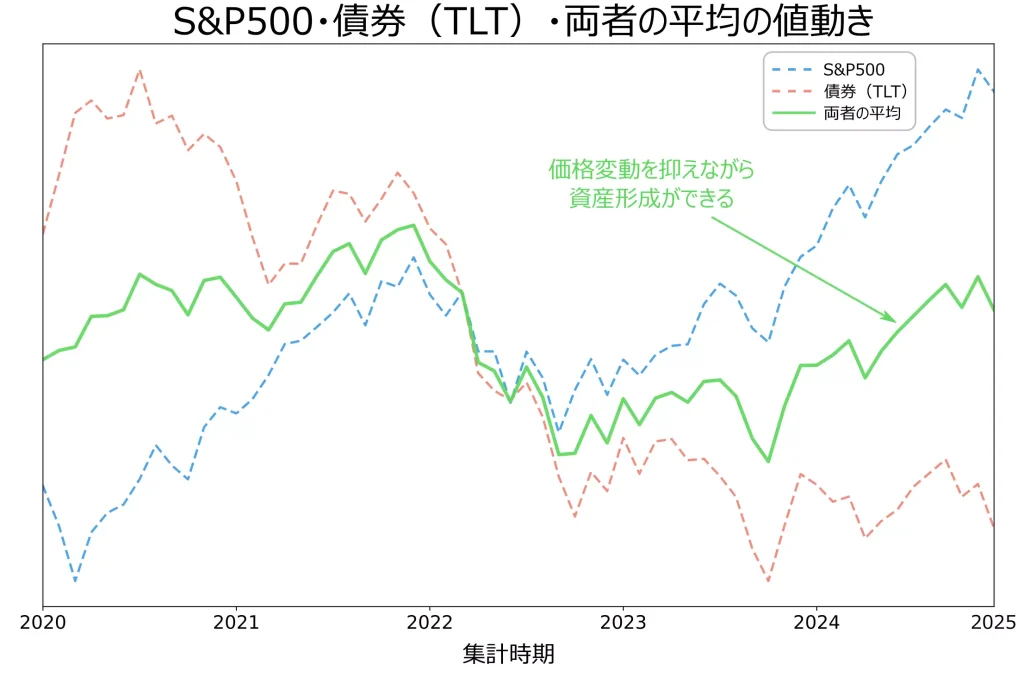

例えば、先ほどのS&P500と債券(TLT)において、両者の平均を取ったグラフは、以下のようになります。

上記のように、逆相関の関係にある資産を組み合わせることによって、値動きが穏やかになっていますね。

他にも「無相関に近い資産の組み合わせ」もおすすめですよ!

S&P500と債券の組み合わせがおすすめ!

さらに、S&P500への投資は株式投資になるため、債券を組み合わせるのがおすすめです。

これは、一般的に株式と債券が逆相関の関係にある資産だからです。

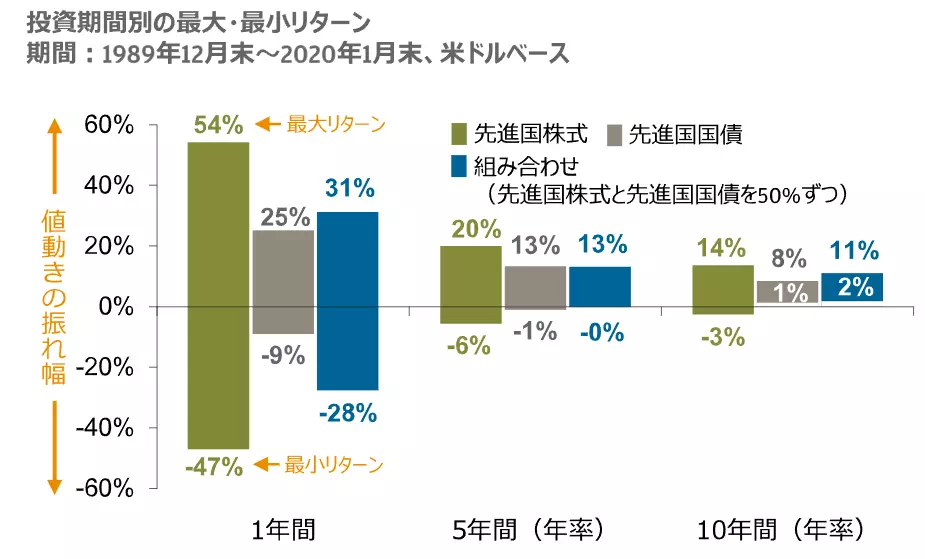

過去実績として、先進国株式と先進国国債(債券の一種)を組み合わせて運用した際のリターンの振れ幅が紹介されていました。

上記の結果から、資産の値動きを抑えつつ、安定したリターンが得られる可能性があることが分かります。

長期投資の結果、プラスリターンで安定していることも分かりますね。

複数資産の組み合わせでリスクを分散しよう!

今回は、以下の内容について解説しました。

今回の内容

特に、相関係数で2種類の資産の関係性を推測できることに重きを置いて解説しました。

さらに、逆相関の関係にある資産を組み合わせることで、リスクを抑えつつ資産形成できることもお伝えしました。

一方、変動率だけでは完全には資産の関係性を予測できないことも分かったと思います。

将来的に安定的に資産を増やすために、今回の内容を踏まえて、ご自身の投資スタイルに合わせてポートフォリオをアップデートしていってください。

これから資産運用を始める方

新NISAなど資産運用を始めるには、証券口座の開設が必要です。まだ、証券口座をお持ちでない方は、以下のリンクから口座開設することをおススメします。

-

特徴:取引コストを抑えられる!

-

投資情報や分析ツールが豊富&無料で利用できる!