この記事で解決できる悩み

この記事では、年率リターンと年率リスクの意味に加え、S&P500のリスクとリターンの予測も紹介しています。

実際に私も期待リターンを把握した上で、S&P500に投資しています。

また、アセットアロケーション分析を行うためのツールも作成しました。

興味がある方は、ぜひ利用してみてください。

記事前半では年率リターンの解説とS&P500における年率平均リターンを、後半ではS&P500における予想リスクと予想リターンについて解説します。

この記事を書いた人

- 『NISAの達人』の管理人

- 会社員&ブロガー

- 新NISA(選び方、買い方、運用方法、ノウハウ)について発信

- 2025年9月末時点で、NISAで含み益約106万円を達成中!

この記事で紹介する年率平均リターンや、リスクとリターンの予測結果を確認することで、ご自身にあった投資先を決めることができますよ。

これから資産運用を始める方

新NISAなど資産運用を始めるには、証券口座の開設が必要です。まだ、証券口座をお持ちでない方は、以下のリンクから口座開設することをおススメします。

-

特徴:取引コストを抑えられる!

-

投資情報や分析ツールが豊富&無料で利用できる!

年率リターンとは?

投資信託などの金融商品は日々価格が変動しており、購入時と売却時の差額が利益(投資リターン)となります。

高く購入して安く売った場合は、損失になります。

この投資リターンを数値化して評価する際に利用されるのが、年率リターンです。

年率リターンは、1年間の投資額に対する利益の割合を表しており、下記の式で計算できます。

運用成績が良いほど数値が高くなりますよ!

コラム:投資リターンの種類2つ

投資リターンには、インカムゲインとキャピタルゲインの2つがあり、それぞれ以下のようになります。

- インカムゲイン

配当金、債券の利子など、資産の保有中に得られる利益 - キャピタルゲイン

資産を売却することで得られる利益

例えば、2023年1月に毎月3万円ずつ投資し、2023年12月末に40万円(年間利益額:4万円)で売却したとします。

この時の年率リターンは、先ほどの式に代入すると約11.1%になりますね。

リターンの計算方法2つ

投資リターンを計算する方法は2つあります。

順に解説しますね。

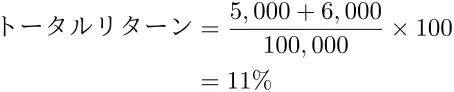

トータルリターン

トータルリターンとは、一定期間に投資対象から得られた合計利益のことで、以下の式で計算できます。

例えば、個別株投資を行い、下記のような結果になったとしましょう。

| 項目 | 内容 |

|---|---|

| 購入金額 | 100,000円 |

| 株数 | 100株 |

| 毎年の配当金 | 1株あたり20円 |

| 保有期間 | 3年 |

| 売却額 | 105,000円 |

この時のトータルリターンを計算するためには、キャピタルゲインとインカムゲインが必要です。

これらの値をそれぞれ計算すると以下のようになります。

| 項目 | 計算式 | 利益 |

|---|---|---|

| キャピタルゲイン | 105,000円 - 100,000円 | 5,000円 |

| インカムゲイン | 20円/株×100株×3年 | 6,000円 |

よって、合計利益額は11,000円となるため、トータルリターンは11%となります。

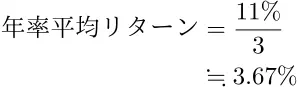

年率平均リターン

年率平均リターンとは、トータルリターンを投資期間で割って年換算したもののことで、以下の式で計算できます。

年率平均リターンは、中長期的な比較を行いたい場合に役立ちますよ!

先ほどの個別株投資の年率平均リターンを計算してみましょう。

計算式に当てはめると、約3.67%になることが分かると思います。

S&P500の年率平均リターン

投資リターンの計算方法が把握できた上で、S&P500の年率平均リターンを次の2パターンに分けて確認してみましょう。

S&P500の年率平均リターンの確認パターン2つ

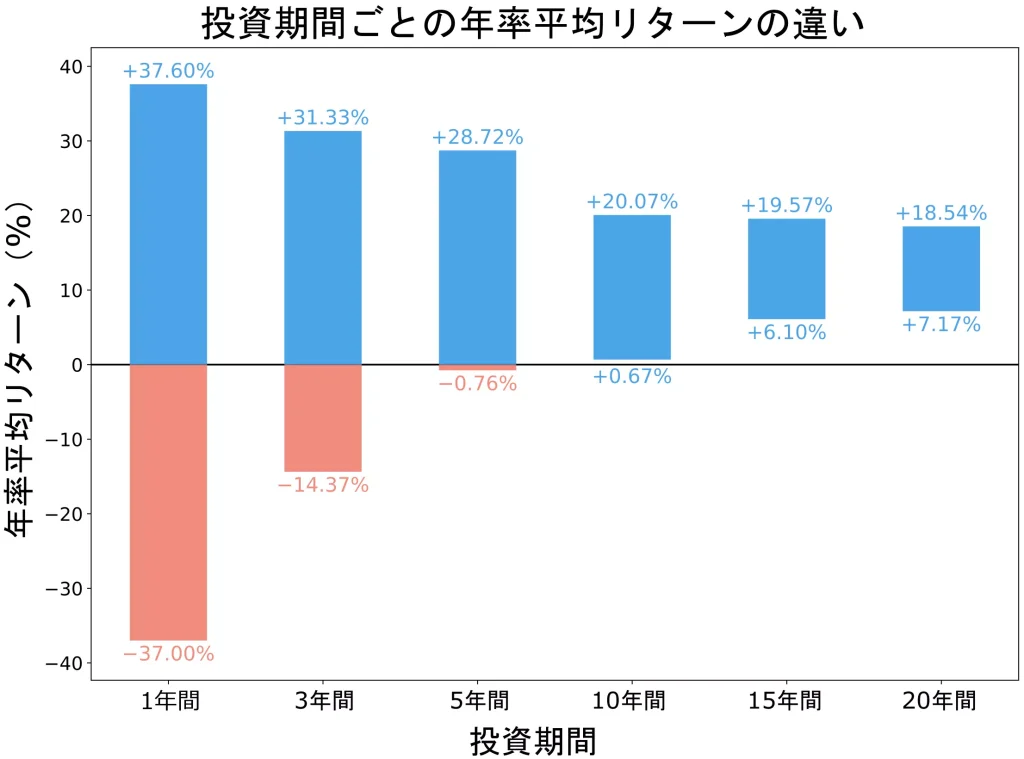

投資期間ごとの年率平均リターン

バークシャー・ハサウェイ社の資料には、1965年から2023年までのS&P500株価指数データにおける年率リターンが掲載されています。

今回は、この資料を用いて1年、3年、5年、10年、15年、20年の年率平均リターンの最大値と最小値を可視化したいと思います。

年率平均リターンの可視化結果は、以下に示す通りです。

上記の結果から、短期間の年率平均リターンは大きく変動しています。

一方、長期的にみるとS&P500の年率平均リターンはプラスリターンで安定していくことが分かると思います。

このため、「S&P500は短期的には損失を被る可能性があるが、長期的には利益が得られる投資先である」と考えられますね。

過去の実績に基づく評価のため、今後の成績が保証されている訳ではありません。

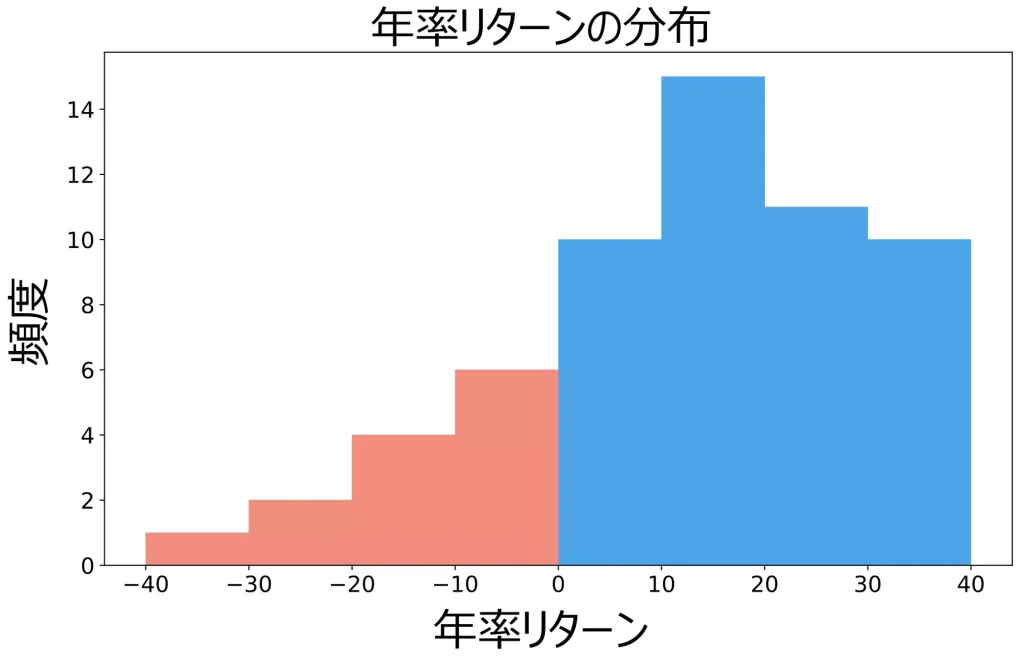

年率リターンの分布

バークシャー・ハサウェイ社の資料を用いて、毎年の年率リターンの分布も確認してみましょう。

1965年から2023年までの年率リターンをヒストグラムで可視化した結果は、以下に示す通りです。

上記の結果から、毎年の年率リターンは大きく変動していることが分かると思います。

また、年率リターンのピークが平均値である10.2%付近にあることも分かると思います。

集計期間によっては、マイナスリターンに偏ることもありますよ。

このような結果も参照し、ご自身のリスク許容度の範囲内で投資をすることが大切です。

S&P500の予想リスクと予想リターン

以降では、S&P500の予想リスクと予想リターンをもとに、つみたて投資を行った際の成果を試算してみます。

試算結果を説明するにあたり、用語説明や考え方の理解が必要になるため、今回は以下の3ステップで進めます。

つみたて投資成果の試算3ステップ

順に解説しますね。

リスクとリターンの捉え方

まず、リスクとリターンですが、投資の世界ではこれらを以下のように捉えます。

リスクとリターンの捉え方

- リスク

資産が増減する際の振れ幅(バラツキ) - リターン

得られる利益の大きさ

リターンに関して、例えばJ.P.モルガン・アセットマネジメント社は、米国大型株の10年から15年のリターンを7%程と予測しています。

Highlights: 7.0% nominal returns for U.S. large-cap equities over a 10- to 15-year horizon; 4.6% nominal returns for 10-year Treasury bonds and 5.8% nominal returns for U.S. investment-grade corporate bonds over a 10- to 15-year holding period (as of Sept. 30, 2023).

https://www.morningstar.com/portfolios/experts-forecast-stock-bond-returns-2024-edition

また、過去実績に基づいてS&P500の年率リスクを計算すると、16.4%ほどになります。

| 投資期間 | リターンの最小値 | リターンの最大値 | 振れ幅 |

|---|---|---|---|

| 10年間 | 0.67% | 20.07% | 19.4% |

| 15年間 | 6.1% | 19.57% | 13.47% |

| 10年間~15年間の平均 | - | - | (19.4%+13.47%)÷2≒16.4% |

一方、上記のリターンには物価上昇率が加味されていません。

将来の物価上昇率を推定することは極めて困難ですが、今回は現状の物価上昇率が今後も続くと仮定して分析します。

上記から、物価上昇率は概ね3%前後になることが分かります。

以上を踏まえ、以降の分析では、下記の年率リスクと年率平均リターンの値を利用します。

| 項目 | 値 |

|---|---|

| 年率リスク | 16.4% |

| 年率平均リターン | 4%(物価上昇率3%を加味) |

期待リターンに関する確率

リスクと年率平均リターンの数値を用いて、もう少し掘り下げてみましょう。

ここから、少し数学的な話が始まります。

先程、リスクは振れ幅を表すことを説明しました。

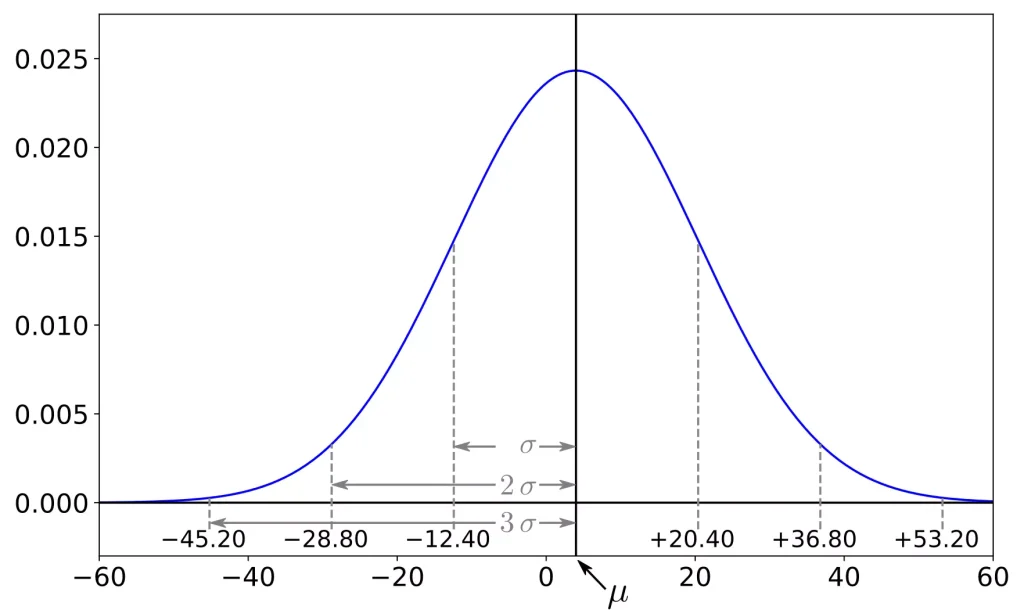

これは、統計学の用語で「標準偏差」と呼ばれており、この値を用いることで、将来の資産の値動きがどの位の範囲に収まるかを想定できます。

具体的には下記のようなグラフで表現でき、この釣り鐘型のグラフは正規分布(ガウス分布)と呼ばれています。

図中で使われている記号の意味は、それぞれ以下に示す通りです。

| 記号 | 意味 | 補足 |

|---|---|---|

| μ | 平均値 | 投資の世界におけるリターンに対応 |

| σ | 標準偏差 | 投資の世界におけるリスクに対応 |

また、±σ、±2σ、±3σに入る確率も分かっており、期待リターンの最大値・最小値とあわせて示すと以下のようになります。

| 振れ幅 | 確率 | 期待リターンの最大値 | 期待リターンの最小値 |

|---|---|---|---|

| ±σ | 約68% | 20.4% | -12.4% |

| ±2σ | 約95% | 36.8% | -28.8% |

| ±3σ | 約99% | 53.2% | -45.2% |

イメージしやすくするため、100万円を投資した際における上記の意味を考えてみます。

100万円投資時の解釈は、以下に示す通りです。

100万円投資時の期待リターンの解釈

- ±σ

約68%の確率で、最大20.4万円の利益もしくは最大12.4万円の損失が生じる。 - ±2σ

約95%の確率で、最大36.8万円の利益もしくは最大28.8万円の損失が生じる。 - ±3σ

約99%の確率で、最大53.2万円の利益もしくは最大45.2万円の損失が生じる。

つまり、何らかの要因で価格が急落しても損失が28.8%(上記の例では28.8万円)以内に収まっていれば、概ね想定内の下落と言えます。

あくまで確率的な話になることに注意してください。

今後の予想リスクと予想リターン

では、先ほどのリスクとリターンに基づいて、今後のS&P500のリスクとリターンを予測してみましょう。

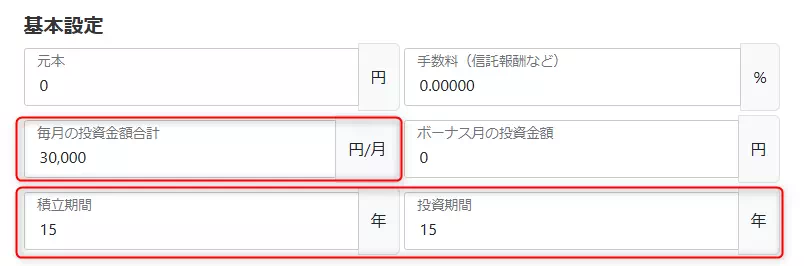

今回は、長期投資による運用シミュレーションツールを用いて、運用結果をシミュレーションしたいと思います。

毎月の投資額を3万円、投資期間を15年としたいため、以下のように設定しました。

さらに、S&P500が対象となるため、期待リターンとリスクは、以下のようになります。

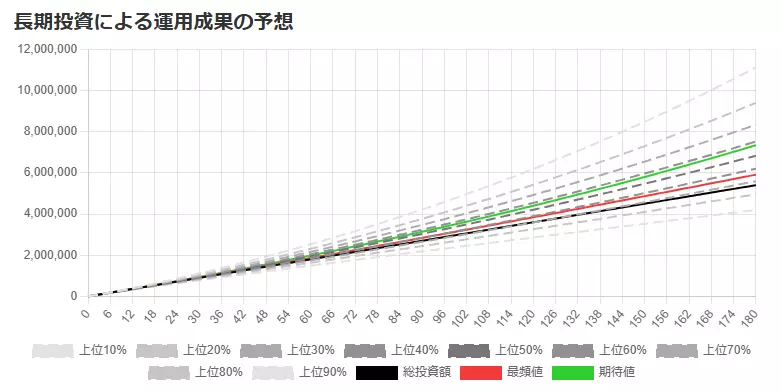

上記の設定でシミュレーションを行った場合の結果は、以下に示す通りです。

具体的な運用成績は、以下のようになります。

この結果から、最も起こりそうな運用結果(最頻値)が約590万円となっているため、50万円程のリターンが期待できそうなことが分かりますね。

元本割れする確率も算出されているので、参考にしてみてください。

長期投資が効果的な理由3つ

S&P500への投資に限らないですが、一般に投資を行う際は、投資期間を長くとることが推奨されています。

この理由について、ここでは次の3つの観点で整理したいと思います。

長期投資が効果的な理由3つ

保有期間からみる過去成績

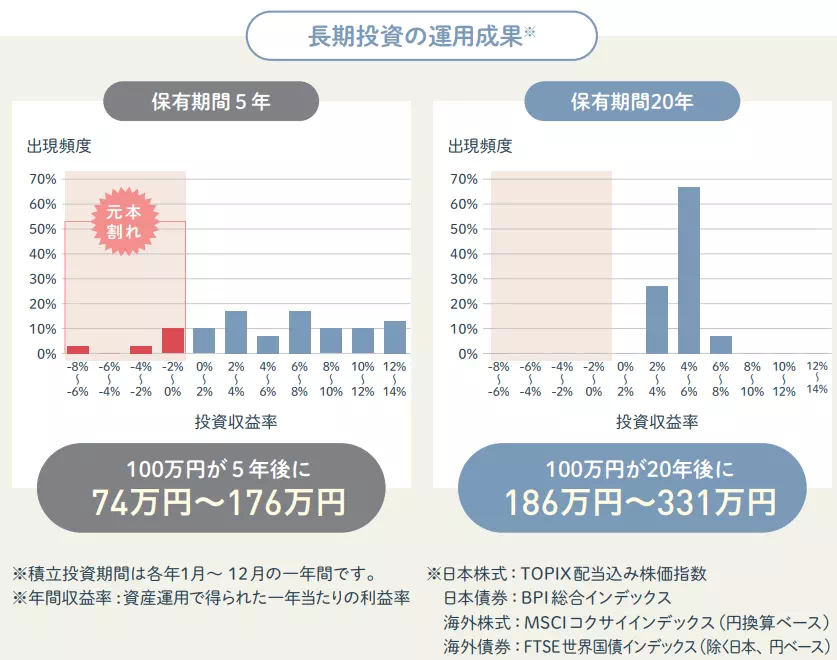

S&P500に連動するインデックス投資の場合、15年以上運用を続けると元本割れしないという実績があります。

これは、先ほど示した下記のグラフからも明らかです。

10年間でもプラスになっていますが、集計期間に依存するので15年間としています。

また、国内外の株式・債券にも分散投資した場合、20年間の運用で収益率が2%~8%になるという実績もあります。

今後も同様に経済が発展していく、と考えるのが自然な気がしますね。

世界経済の継続的な拡大

世界経済に注目してみると、長期的にみて成長していることが分かっています。

また、全世界株式に投資できるオルカンの内訳から、投資先の約6割は米国です。

このような傾向を踏まえると、米国市場の約80%に投資できるS&P500に投資しておくことで、世界の経済成長の恩恵を受けることができますね。

企業の継続的な成長

世界経済が成長している要因として、企業ごとの継続的な成長が挙げられます。

なぜなら、企業活動は集めた資金で利益を上げて株主に還元する、というサイクルを回して発展していくためです。

また、2004年末と2024年8月時点の時価総額上位10位は以下のようになっています。

| 順位 | 2004年(リンク) | 2024年(リンク) |

|---|---|---|

| 1 | General Electric(米国) | Apple(米国) |

| 2 | Microsoft(米国) | Microsoft(米国) |

| 3 | ExxonMobil(米国) | NVIDIA(米国) |

| 4 | Pfizer(米国) | Alphabet(米国) |

| 5 | Citigroup(米国) | Amazon(米国) |

| 6 | Walmart(米国) | Saudi Aramco(サウジアラビア) |

| 7 | American International Group(米国) | Meta Platforms(米国) |

| 8 | Intel Corporation(米国) | Berkshire Hathaway(米国) |

| 9 | BP(英国) | TSMC(台湾) |

| 10 | HSBC(英国) | Eli Lilly(米国) |

このような上位ランキングの変化は、ビッグデータやAI(人工知能)の登場による影響が大きいと言えるでしょう。

以上の結果から分かるように、その時々における企業成長の恩恵を受けるためにも、長期的に分散して投資し続けることが大切です。

よくある質問3つ

S&P500の年率リターンを理解する際のよくある質問3つを紹介します。

長期投資先としてS&P500が良い理由って何?

米国には株価が上昇しやすい仕組みが備わっており、この恩恵を受けられる可能性が高いためです。

米国に備わっている仕組み3つ

- 株主還元を重視する傾向

- 世界をリードする巨大企業の存在

- 長期的な人口増加

これらの要素の詳細は、以下の記事で解説しているので、あわせてご覧ください。

あわせて読みたい 以上を踏まえ、すべてを持ち合わせている米国、すなわちS&P500への投資をおすすめします。

S&P500への投資はbetter(比較的良い)ですが、best(最良)ではない点に注意してください。

にむ下落時に投資を辞めても良いの?

下落時に投資を辞めることはおすすめしません。

なぜなら、投資タイミングを見極めることは極めて困難なためです。

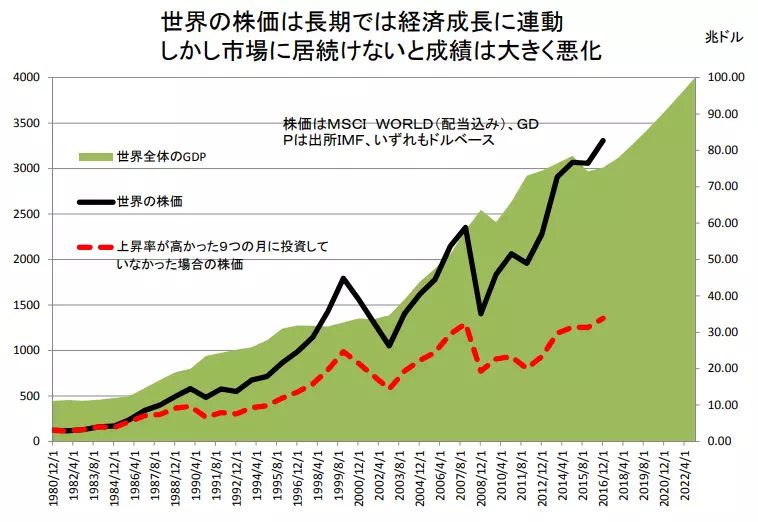

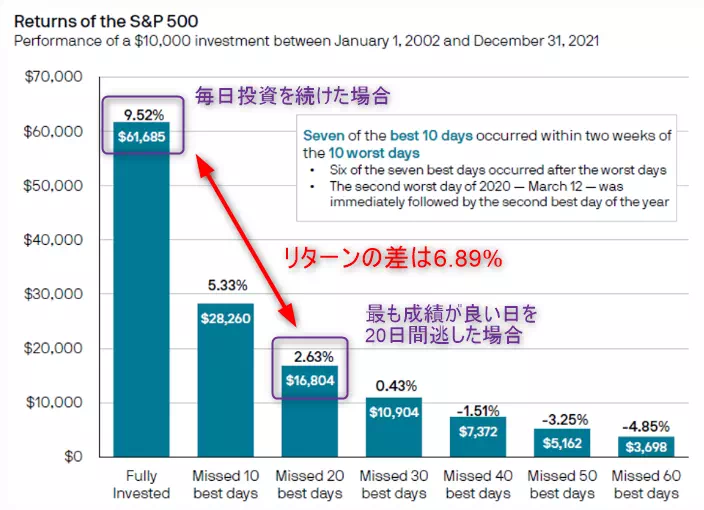

実例として、以下に示すJ.P.モルガン(アメリカの大手金融機関)による2002年から2021年までの投資成果に関する調査結果をご紹介します。

上記の結果は、長期投資中に最も成績が良い日を20日間逃しただけで、リターンが9.52%から2.63%に激減することを示しています。

このため、下落時に投資を辞めるといった、タイミングを決めて投資する方法はおすすめしません。

新NISAでは、どのS&P500関連の商品を購入すれば良い?

S&P500に連動する投資信託のうち、おすすめは「eMAXIS Slim 米国株式(S&P500)」です。

なぜなら、投資時にかかる手数料(信託報酬)が最も安いためです。

イメージを持ってもらいやすくするため、代表的なS&P500に連動する投資信託3つを以下に示します。

投資信託 手数料(信託報酬) eMAXIS Slim米国株式(S&P500) 0.09372% iFree S&P500インデックス 0.198% つみたて米国株式(S&P500) 0.22% 投資信託ごとの手数料の違い 以上から分かるように、投資する際の手数料が最も安い「eMAXIS Slim 米国株式(S&P500)」に投資することをおすすめします。

投資する際は、可能な限り手数料が安いものを選びましょう!

にむ

リターンとリスクを試算した上でリスク許容度の範囲内で投資をしよう!

今回は、以下について解説しました。

投資を行う上で、どの程度の年率平均リターンが期待できるかを把握することは重要です。

一方、長期投資によってリスクが低減される記事は多いですが、年率リスクの試算や期待値を算出している記事は少なかったと思います。

今回の結果もあくまで例となりますが、10年後や20年後の資産を見積もる上で参考になると思います。

今回の結果を踏まえ、「投資自体をしない」という選択肢を選ぶのもアリだと思います。

ご自身の経済状況やライフプランにあわせて、投資先や運用方法を考えてみてください。

さらに、新NISA制度は投資により得られた運用益(売却益や配当金)が非課税になります。

新NISA制度を活用することで、税制優遇を受けながら長期・積立・分散の3本柱で資産形成を行うことができますよ!

これから資産運用を始める方

新NISAなど資産運用を始めるには、証券口座の開設が必要です。まだ、証券口座をお持ちでない方は、以下のリンクから口座開設することをおススメします。

-

特徴:取引コストを抑えられる!

-

投資情報や分析ツールが豊富&無料で利用できる!