この記事で解決できる悩み

こんな悩みを解決できる記事になっています。

私も、為替ヘッジやETFについて調査し、為替ヘッジの善し悪しや各ETFの特徴を把握することで、投資先を選定できました。

記事の前半では「為替ヘッジの意味とその効果」について解説しつつ、記事の後半では「投資スタイルにあわせたS&P500への連動を目指すETFの選び方」も解説します。

また、私個人の投資スタイルと、分配金を得る目的で投資している金融商品についても解説していますよ!

この記事を書いた人

- 『NISAの達人』の管理人

- 会社員&ブロガー

- 新NISA(選び方、買い方、運用方法、ノウハウ)について発信

- 2025年9月末時点で、NISAで含み益約106万円を達成中!

この記事を読み終えることで、為替ヘッジの意味や効果について分かるだけではなく、投資スタイルにあわせたETFの選び方も身に付けることができます。

これから資産運用を始める方

新NISAなど資産運用を始めるには、証券口座の開設が必要です。まだ、証券口座をお持ちでない方は、以下のリンクから口座開設することをおススメします。

-

特徴:取引コストを抑えられる!

-

投資情報や分析ツールが豊富&無料で利用できる!

為替ヘッジとは?

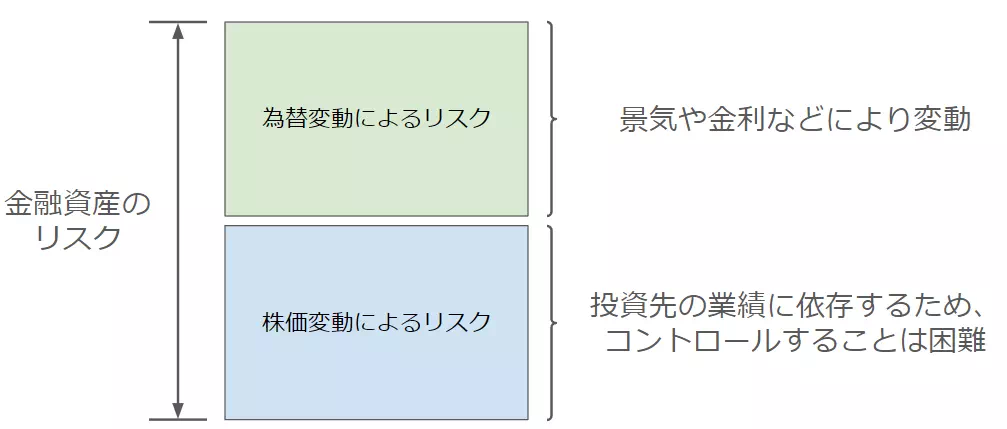

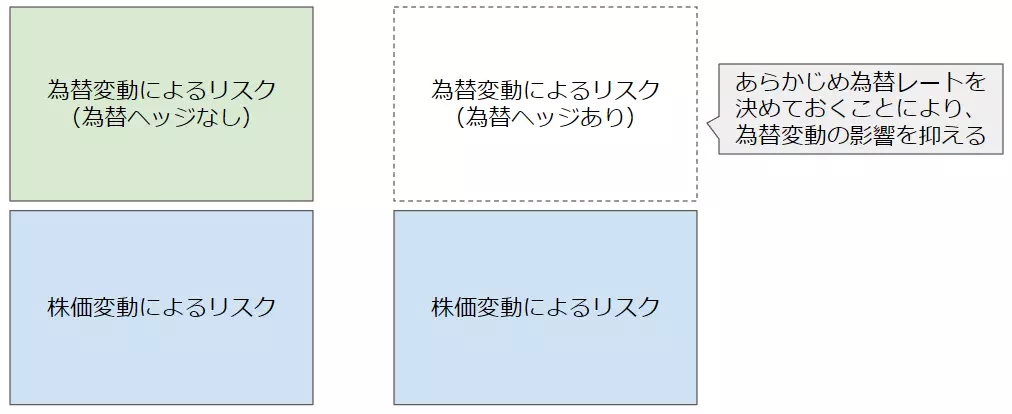

為替ヘッジとは、為替変動のリスクを抑える仕組みのことです。

例えば、海外株式の場合、株価変動のリスクに加えて為替変動のリスクが伴います。

これらのリスクのうち、為替変動は事前に為替レートを決めることにより、そのリスクを低減できます。

為替ヘッジの実施には、コストがかかる点に注意が必要です。

為替ヘッジに関してイメージができたところで、為替ヘッジを行うことの善し悪しについて解説します。

為替ヘッジの善し悪し2パターン

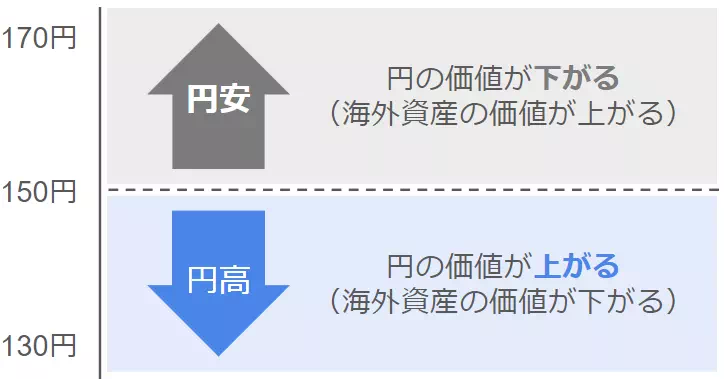

為替ヘッジを取り入れることの善し悪しは、円高になった場合と円安になった場合でそれぞれ異なります。

ここでは、それぞれのパターンについて解説します。

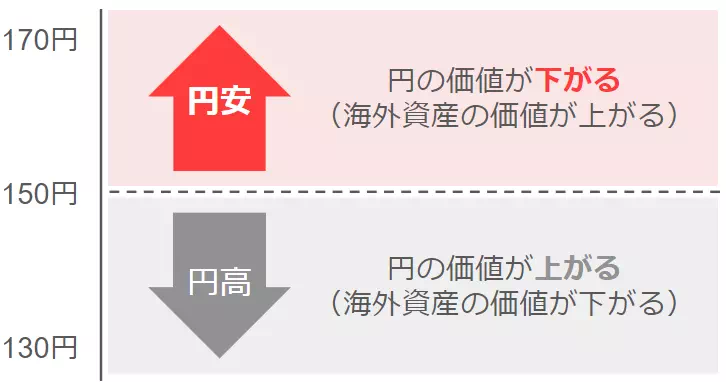

円高になった場合

円高になった場合、為替変動のリスクを低減できます。

何故なら、円高になると相対的にドルなどの海外資産の価値が下がるためです。

具体的な事例で考えてみましょう。

海外株式を100ドル分購入後、150円から130円に推移した場合(= 円高)、為替ヘッジの有無により資産価値は以下のように変動します。

| 為替ヘッジの有無 | 為替変動前の資産価値 | 資産価値 | 変動幅 |

|---|---|---|---|

| 為替ヘッジあり | 15,000円 | 15,000円 | 0円 |

| 為替ヘッジなし | 15,000円 | 13,000円 | -2,000円 |

為替ヘッジにより、資産価値が下がる可能性を低減できた、と解釈できますね。

円安になった場合

円安になった場合、利益獲得の機会を逃すことになります。

何故なら、円安になると相対的にドルなどの海外資産の価値が上がるためです。

先程と同様に、具体的な事例で考えてみましょう。

海外株式を100ドル分購入後、150円から170円に推移した場合(= 円安)、為替ヘッジの有無により資産価値は以下のように変動します。

| 為替ヘッジの有無 | 為替変動前の資産価値 | 資産価値 | 変動幅 |

|---|---|---|---|

| 為替ヘッジあり | 15,000円 | 15,000円 | 0円 |

| 為替ヘッジなし | 15,000円 | 17,000円 | +2,000円 |

為替ヘッジにより、チャンスを逃した、と解釈できますね。

以上の話を踏まえると、為替ヘッジの善し悪しは以下のように整理できます。

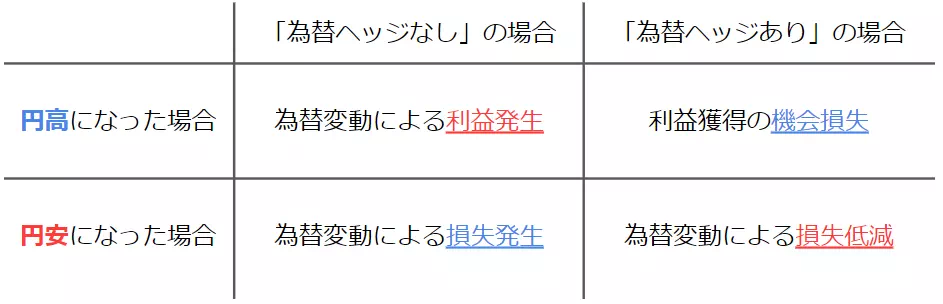

為替ヘッジありと為替ヘッジなしはどっちが良い?

「為替ヘッジあり」と「為替ヘッジなし」のどちらが良いかは、一概に判断することはできません。

何故なら、人それぞれリスク許容度や投資スタイルが異なるためです。

一方、以下の考え方に基づいて為替ヘッジあり/なしを決めることで、ある程度納得感のある判断ができます。

為替ヘッジあり/なしを決める際の考え方

「為替ヘッジあり」を選ぶ方が良い人

- なるべく損失を回避したい人

- 資産価値の変動要因を減らしたい人

- リスク許容度が低い人

「為替ヘッジなし」を選ぶ方が良い人

- なるべく利益を増やしたい人

- 長期的な運用を行う人

- リスク許容度が高い人

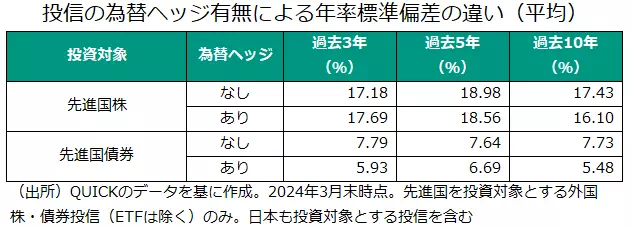

また、「長期投資目的であれば為替ヘッジの有無による違いはほとんど生じない」という結果もあります。

上記の考え方や調査結果に基づいて、ご自身にて判断してみてください。

私は長期投資目的のため、「為替ヘッジなし」を選択しています。

S&P500連動のETF(国内/米国)

ここでは、S&P500への連動を目指すETFを紹介します。

S&P500連動のETF(国内/米国)

国内ETF(為替ヘッジあり)5つ

国内ETFのうち、代表的な銘柄は5つあります。

| 銘柄コード | 商品名 | 管理会社 | 手数料(信託報酬) |

|---|---|---|---|

| 2630 | MAXIS米国株式(S&P500)上場投信(為替ヘッジあり) | 三菱UFJアセットマネジメント | 年率0.077%(税込) |

| 2521 | 上場S&P500米国株 | 日興アセットマネジメント | 年率0.165%(税込) |

| 2563 | iシェアーズ S&P500 米国株 ETF(為替ヘッジあり) | BlackRock | 年率0.077%(税込) |

| 2248 | iFreeETF S&P500(為替ヘッジあり) | 大和アセットマネジメント | 年率0.077%(税込) |

| 2634 | NEXT FUNDS S&P 500 指数(為替ヘッジあり)連動型上場投信 | NEXT FUNDS | 年率0.077%(税込) |

米国ETF3つ

米国ETFのうち、代表的な銘柄は3つあります。

| コード | 商品名 | 管理会社 | 手数料(信託報酬) |

|---|---|---|---|

| IVV | iシェアーズ・コア S&P 500 ETF | BlackRock | 年率0.03% |

| SPY | SPDR S&P500 ETF | State Street Global Advisors | 年率0.0945% |

| VOO | Vanguard S&P500 ETF | Vanguard | 年率0.03% |

また、米国ETFの場合、「外貨決済(事前に用意した米ドルで購入)」か「円貨決済(その時の為替レートに沿って両替後に購入)」かのいずれかになるため、為替ヘッジの対象外となります。

ETF購入時の注意点3つ

ETFを購入して積立投資を行う場合、その注意点も把握することが重要です。

ここでは、ETF購入時の注意点を3つ紹介します。

ETF購入時の注意点3つ

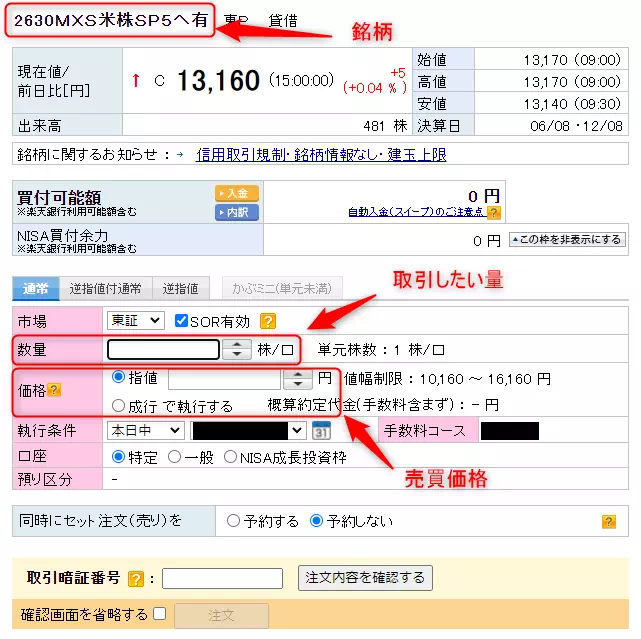

取引方法

ETFの取引を行う際は、事前に以下の3つを決めておく必要があります。

取引を行う上で決めておくべきこと3つ

- 購入対象の銘柄

- 取引したい量(口数)

- 売買価格(or 成行注文)

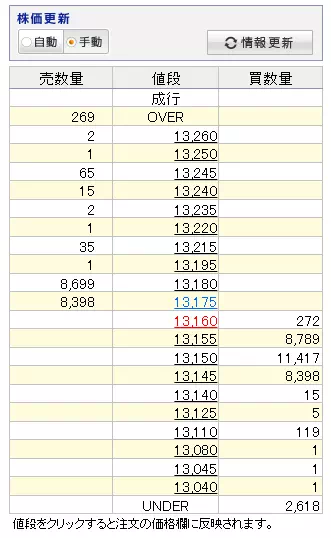

これらの情報が必要になる理由は、実際の取引画面(下記)を見れば分かると思います。

また、指値注文時の売買価格は、他の購入者の入札価格も考慮する必要があります。

参考:購入時における指値注文と成行注文

- 指値注文

希望した価格以下で購入するため、金額を指定して注文する方法

時と場合によっては、購入できない可能性がある。 - 成行注文

購入時の価格を市場の成り行きに任せて注文する方法

取引は成立しやすいが、想定よりも高い金額になる可能性がある。

始めて取引する場合や慣れない場合は「成行注文」でも良いと思います。

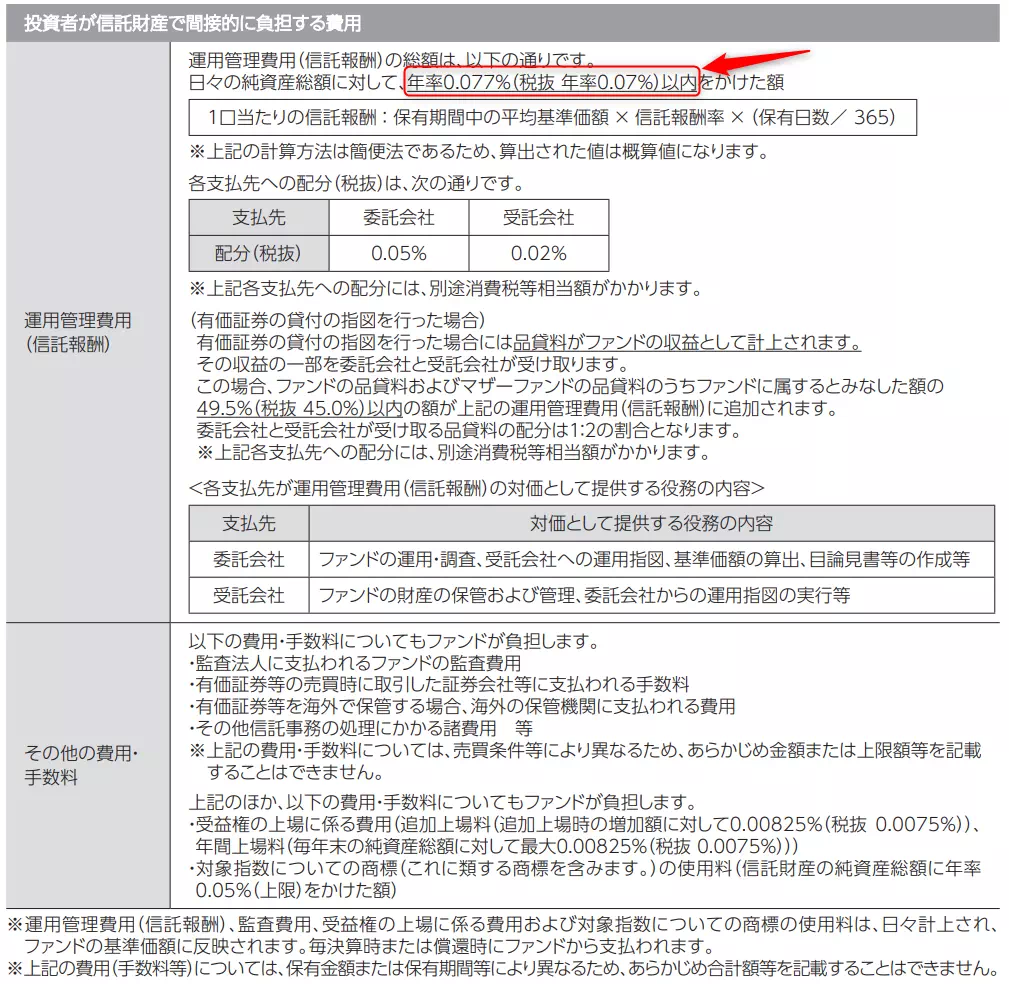

管理コスト(信託報酬)

通常の投資信託と同様に、手数料(信託報酬)がかかります。

株式の運用を委託することになるため、この費用の支払いは避けられないです。

実際の手数料がいくら位になるかは、「交付目論見書」に記載されています。

例えば、「MAXIS米国株式(S&P500)上場投信(為替ヘッジあり)」における記載例は以下に示す通りです。

信託報酬以外に、販売会社によっては売買手数料等も必要になることがあります。

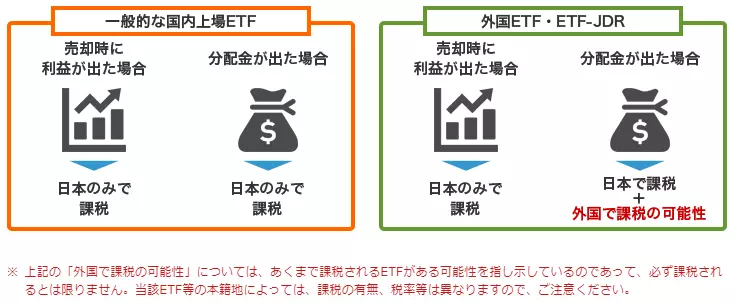

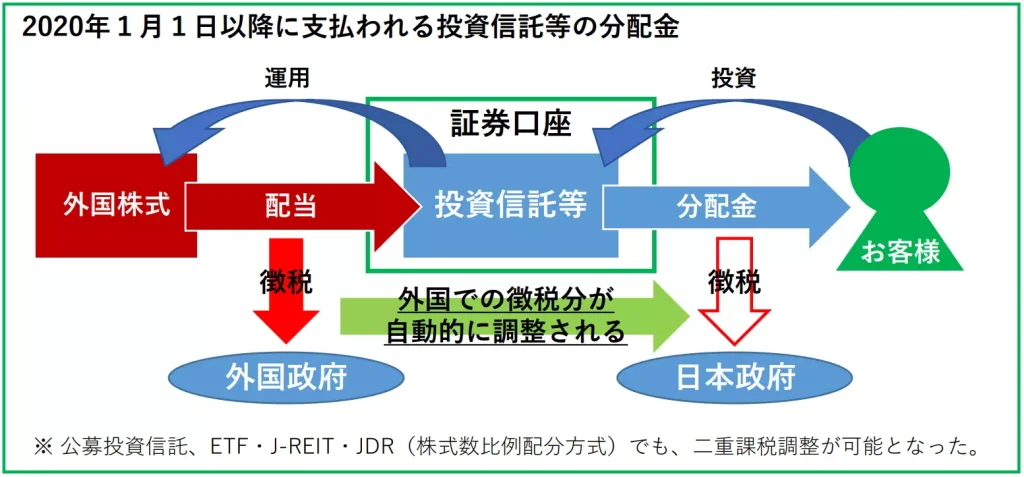

二重課税の扱い

国内ETFと米国ETFのいずれにおいても、分配金に対して米国現地の課税があります。

その後、日本国内でも課税されるため、国内居住者には二重で課税されることになります。

一方、2020年(令和2年)1月1日から、多くのETFに対して二重課税が自動的に控除される仕組み(外国税額控除)が導入されています。

このため、多くの場合は、二重課税に対する特別な手続きは発生しないです。

新NISAの場合、国内課税分が非課税になるため、この二重課税の対象外であることに注意が必要です。

ETFの選び方4パターン

ETFの運用方法は、投資スタイルによって変わります。

ここでは、次の4パターンに分けた時のETFの選び方について解説します。

ETFの選び方4パターン

少額&短期投資

短期投資の場合、売買コストの影響が大きくなるため、購入時と売却時の手数料が無料の国内ETFを利用する方が良いです。

| 観点 | 優先度 | 選び方 |

|---|---|---|

| 最低購入代金 | 高 | 予算内で購入できるもの。 |

| 売買コスト | 高 | 購入時と売却時の手数料が無料となるもの。 |

| 管理コスト(信託報酬) | 低 | Don't care(可能ならば安い方が良い) |

| 為替ヘッジ有無 | 低~中 | 人に依るため、リスク許容度に基づいて判断 |

| ETFの種類 | 高 | 国内ETF |

具体例を示すために、今回紹介した国内ETFを楽天証券で購入するケースを考えます。

2024/10/17時点における純資産総額、売買単位、最低購入代金、管理コスト(信託報酬)の詳細は以下に示す通りです。

| 銘柄コード | 商品名 | 純資産総額 [百万円] | 売買単位 [口] | 最低購入代金 [円] | 管理コスト(信託報酬) |

|---|---|---|---|---|---|

| 2630 | MAXIS米国株式(S&P500)上場投信(為替ヘッジあり) | 35,050 | 1 | 13,160 | 年率0.077%(税込) |

| 2521 | 上場S&P500米国株 | 34,743 | 10 | 17,820 | 年率0.165%(税込) |

| 2563 | iシェアーズ S&P500 米国株 ETF(為替ヘッジあり) | 70,393 | 10 | 3,320 | 年率0.077%(税込) |

| 2248 | iFreeETF S&P500(為替ヘッジあり) | 20,007 | 1 | 45,140 | 年率0.077%(税込) |

| 2634 | NEXT FUNDS S&P 500 指数(為替ヘッジあり)連動型上場投信 | 27,340 | 10 | 25,855 | 年率0.077%(税込) |

このうち、少額で購入しやすいものは「【2563】iシェアーズ S&P500 米国株 ETF(為替ヘッジあり)」になりますね。

補足:売買手数料なしで投資する方法

少額&長期投資

少額かつ長期投資の場合、時価総額が大きい(= 安定している)かつ、可能な限り管理コスト(信託報酬)が安い米国ETFを利用する方が良いです。

年間2~3回ほど分割しながら投資する想定です。

| 観点 | 優先度 | 選び方 |

|---|---|---|

| 最低購入代金 | 中 | 時価総額が大きいかつ、予算内で購入できるもの。 |

| 売買コスト | 低~中 | 購入時と売却時の手数料が可能な限り安いもの。 |

| 管理コスト(信託報酬) | 高 | 可能な限り安いもの。 |

| 為替ヘッジ有無 | - | - |

| ETFの種類 | 高 | 米国ETF |

先ほどと同様に、今回紹介した米国ETFを楽天証券で購入するケースを考えます。

2024/10/17時点における純資産総額、売買単位、最低購入代金、管理コスト(信託報酬)の詳細は以下に示す通りです。

| コード | 商品名 | 純資産総額 [百万USドル] | 売買単位 [口] | 最低購入代金 [USドル] | 手数料(信託報酬) |

|---|---|---|---|---|---|

| IVV | シェアーズ・コア S&P 500 ETF | 531,085.65 | 1 | 585.15 | 年率0.03% |

| SPY | SPDR S&P500 ETF | 591,487.85 | 1 | 582.34 | 年率0.0945% |

| VOO | Vanguard S&P500 ETF | 528,129.89 | 1 | 535.29 | 年率0.03% |

いずれも1口500ドル以上(1ドル=140円換算で7万円以上)しますが、購入しやすい米国ETFは「【VOO】Vanguard S&P500 ETF」になりますね。

こちらも新NISAを活用することで、売買手数料なしで取引できますよ!

多額&短期投資

1つ目と同様に、短期投資の場合は売買コストの影響が大きくなるため、購入時と売却時の手数料が無料の国内ETFを利用する方が良いです。

| 観点 | 優先度 | 選び方 |

|---|---|---|

| 最低購入代金 | 中~高 | 時価総額が大きいかつ、予算内で購入できるもの。 |

| 売買コスト | 高 | 購入時と売却時の手数料が無料となるもの。 |

| 管理コスト(信託報酬) | 中 | Don't care(可能ならば安い方が良い) |

| 為替ヘッジ有無 | 低~中 | 人に依るため、リスク許容度に基づいて判断 |

| ETFの種類 | 高 | 国内ETF |

先ほど同様に、今回紹介した国内ETFを楽天証券で購入するケースを考えます。

純資産総額と管理コスト(信託報酬)を考慮すると、「【2563】iシェアーズ S&P500 米国株 ETF(為替ヘッジあり)」が候補となりますね。

個人的には、長期投資であれば「為替ヘッジなし」のETFを選ぶことをおすすめします。

多額&長期投資

長期投資の場合、管理コストが低い米国ETFを利用する方が良いです。

一括投資を行う想定です。

| 観点 | 優先度 | 選び方 |

|---|---|---|

| 最低購入代金 | 中~高 | 時価総額が大きいもの。 |

| 売買コスト | 低 | 投資金額の0.5%程度(可能ならば無料の方が良い) |

| 管理コスト(信託報酬) | 高 | 可能な限り安いもの。 |

| 為替ヘッジ有無 | - | - |

| ETFの種類 | 高 | 米国ETF |

投資金額が多いほど手数料も多くなるため、運用益も見込んでおくことが重要になります。

先ほど同様に、今回紹介した米国ETFを楽天証券で購入するケースを考えます。

今回は、一度に多額の資産を投入するため、安定性の指標の一つである純資産総額も考慮します。

純資産総額と管理コスト(信託報酬)を考慮すると、「【VOO】Vanguard S&P500 ETF」が候補となりますね。

資金に余裕がある場合は、「【IVV】iシェアーズ・コア S&P 500 ETF」もおすすめです!

筆者の方針

最後に、私個人の投資スタイルの紹介と投資中の銘柄を紹介したいと思います。

投資スタイルの紹介と投資中の銘柄

楽天SCHDは「為替ヘッジなしの投資信託」のため、今回紹介したETFには含まれておりません。

少額&長期投資で資産形成

金融庁の資料に従い、「長期」「積立」「分散」のスタイルで投資を行っています。

それぞれのスタイルに対する狙いは、以下に示す通りです。

長期投資

複利効果を活用し、資産を雪だるま式に増やすことを狙っています。

積立投資

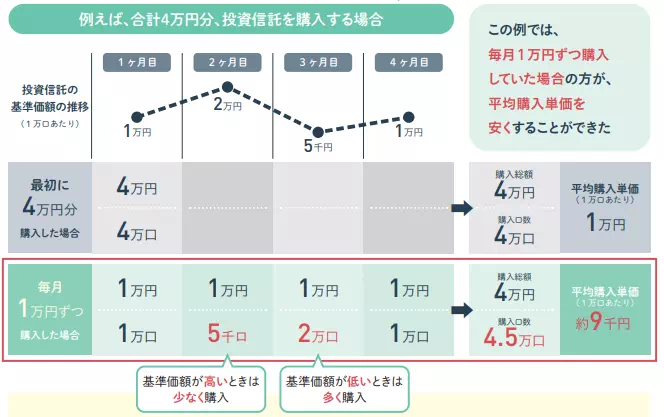

少額投資&ドル・コスト平均法による購入単価の平準化を狙っています。

分散投資

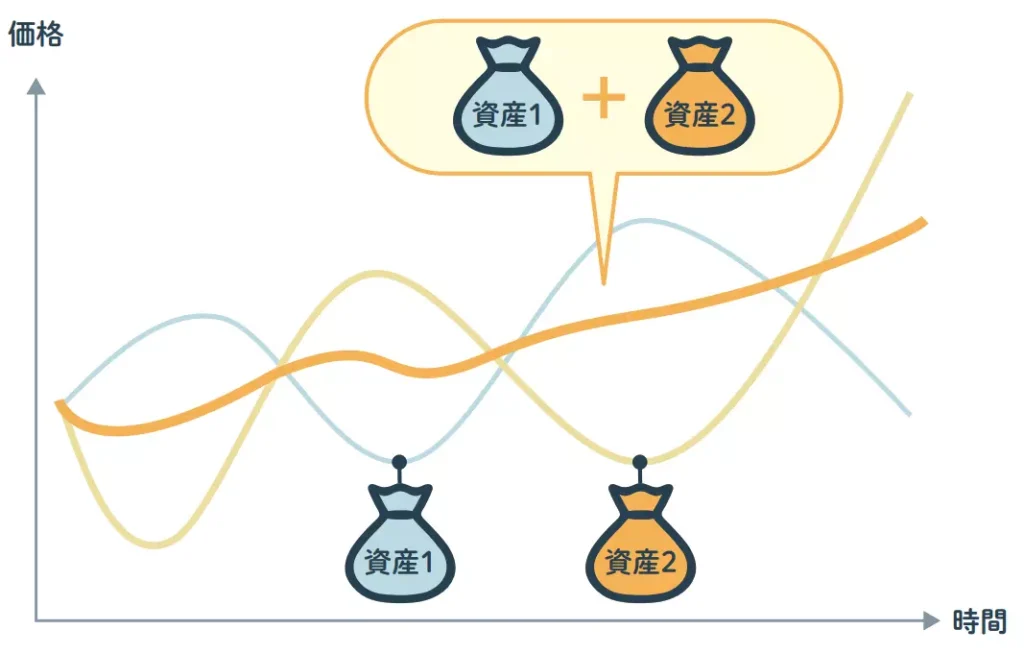

個社ではなく、成長市場全体に投資することで利益獲得を狙っています。

さらに、新NISAも活用し、投資で得られた利益が課税されないようにしています。

通常、利益に対して20.315%の税金がかかります。

【実体験】少額&長期投資で楽天SCHDに投資

さらに、分配金を得る目的で「楽天SCHD」という投資信託の積立投資も始めました。

楽天SCHDは「高配当株ファンド」に分類され、継続して配当金が得られる可能性が高い投資信託となります。

24/10/17時点では積立設定を始めたばかりですが、ベンチマークである「シュワブ・米国配当株式ETF」は十分な実績があるため、投資対象に選びました。

詳細は以下の記事で解説しているので、ぜひご覧ください。

リスク許容度とETFの魅力を整理した上で投資しよう!

今回は以下の内容について解説しました。

今回の内容

為替ヘッジあり/なしの選択基準は、その人のリスク許容度に依存します。

このため、日々の資産価値の変動に敏感な方は、「為替ヘッジあり」を選択して価格変動を低減することを検討してみてください。

①調整のためコストが増加すること、②価格変動はゼロにはできないことを覚えておいてください。

また、投資期間を確保することでプラスリターンに近づいていくことが、過去の経験から分かっています。

このため、投資を始めるべきか悩んでいる方は、少額で良いので積立投資を始めてみることをおすすめします。

これから資産運用を始める方

新NISAなど資産運用を始めるには、証券口座の開設が必要です。まだ、証券口座をお持ちでない方は、以下のリンクから口座開設することをおススメします。

-

特徴:取引コストを抑えられる!

-

投資情報や分析ツールが豊富&無料で利用できる!