この記事で解決できる悩み

今回は、新NISAの成長投資枠で一括投資する際のポイントについて解説します。

私も、一括投資時の銘柄選定方針や注意点を理解できた状態になっています。

記事の前半では一括投資のメリット・デメリット、銘柄の選定方針を、後半ではオススメの銘柄と後悔しないために抑えるべきポイントについて解説します。

この記事を書いた人

- 『NISAの達人』の管理人

- 会社員&ブロガー

- 新NISA(選び方、買い方、運用方法、ノウハウ)について発信

- 2025年9月末時点で、NISAで含み益約106万円を達成中!

この記事を読み終えることで、成長投資枠で一括投資する際の考え方が理解できるだけではなく、後悔しないために抑えるべきポイントも身についた状態になります。

これから資産運用を始める方

新NISAなど資産運用を始めるには、証券口座の開設が必要です。まだ、証券口座をお持ちでない方は、以下のリンクから口座開設することをおススメします。

-

特徴:取引コストを抑えられる!

-

投資情報や分析ツールが豊富&無料で利用できる!

一括投資と積立投資の違いって何?

まずは、2つの投資スタイルについて、解説します。

一括投資とは?

一括投資とは、まとまった資金を一度に投資する投資方法のことです。

余剰資金を投資することで、お金に働いてもらう時間を増やすことができます。

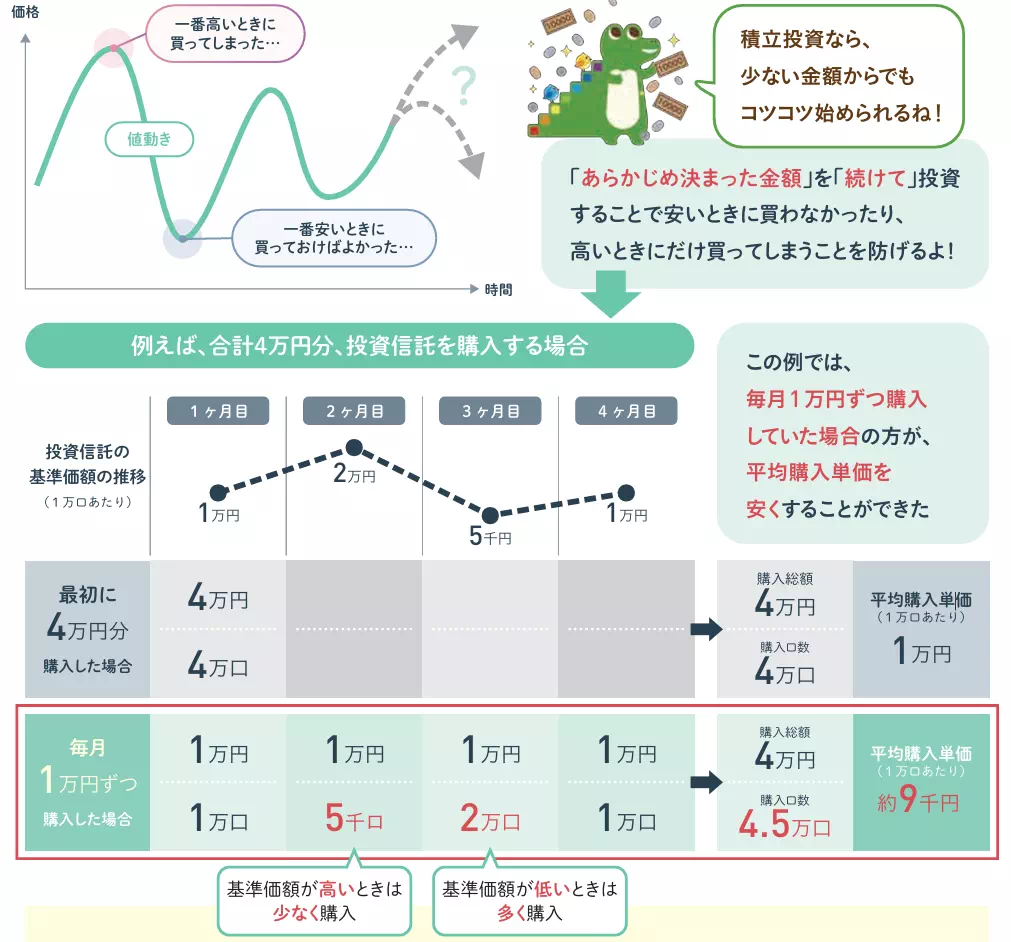

積立投資とは?

積立投資とは、一定期間ごとに決まった金額で投資する投資方法です。

ドルコスト平均法と呼ばれる投資方法に該当し、平均購入単価を安くできる可能性があります。

一括投資は、投資時に多くの資金が必要ですが、積立投資は少額から始められる、というメリットがあります。

新NISAで一括投資するメリット2つ

投資時に多くの資金が必要な一括投資ですが、新NISAで一括投資するメリットもあります。

ここでは、その詳細について、解説します。

新NISAで一括投資するメリット2つ

暴落時に仕込むことで大きなリターンが期待できる

運良く暴落時に投資できれば、株価が戻った時に大きなリターンが期待できます。

これは、株式投資の基本である「安い時に買って高い時に売る」ことができるためです。

一方、この考え方には、以下のような注意点があることも理解しておかなければなりません。

暴落時に仕込むことの注意点

- いつ暴落が起きるか、誰にも予測できない。

- 暴落後も株価が戻る銘柄を選定する必要がある。

短期的に大きなリターンが期待できる

一括投資の場合、投資後に株価が上昇していけば、積立投資時よりも得られるリターンは大きくなります。

なぜなら、下記に示すように、投資額が大きくなるほど株価変動による値動きも大きくなるためです。

| 銘柄 | 株価変動率 | 投資額 | 含み益 |

|---|---|---|---|

| XYZ | 2% | 1万円 | 200円 |

| XYZ | 2% | 100万円 | 2万円 |

さらに、オルカンやS&P500など優良なインデックスファンドに投資すれば、長期的には大きなリターンも期待できるでしょう。

新NISAで一括投資するデメリット2つ

一括投資によるメリットがある一方で、デメリットも存在します。

新NISAで一括投資するデメリット2つ

投資の機会を逃す可能性がある

一括投資をする場合は、まとまった資金が必要になります。

このため、資金を用意するまでに時間がかかり、投資の機会を逃す可能性があります。

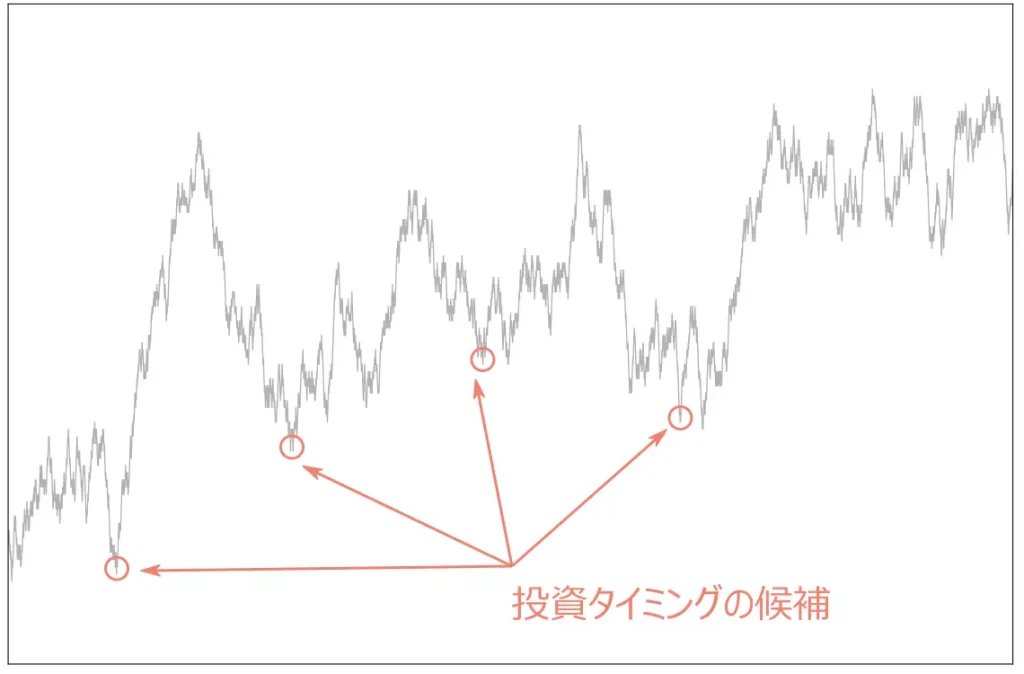

例えば、以下のようなチャートがあったとします。

このチャートの値動きに基づくと、その後の値動きでリターンが期待できる箇所があります。

一方、リターンが期待できる箇所は、そこまで多くありません。

このようなシミュレーション結果から、一括投資をする場合は、いかに早く資金を用意できるかがカギとなります。

投資タイミングの判断も行う必要がある、という難しさも加わります。

積立投資よりも投資金額の変動幅が大きくなる可能性がある

一括投資は、大きなリターンが期待できる一方で、投資金額が大きいため積立投資よりも投資金額の変動幅が大きくなる可能性があります。

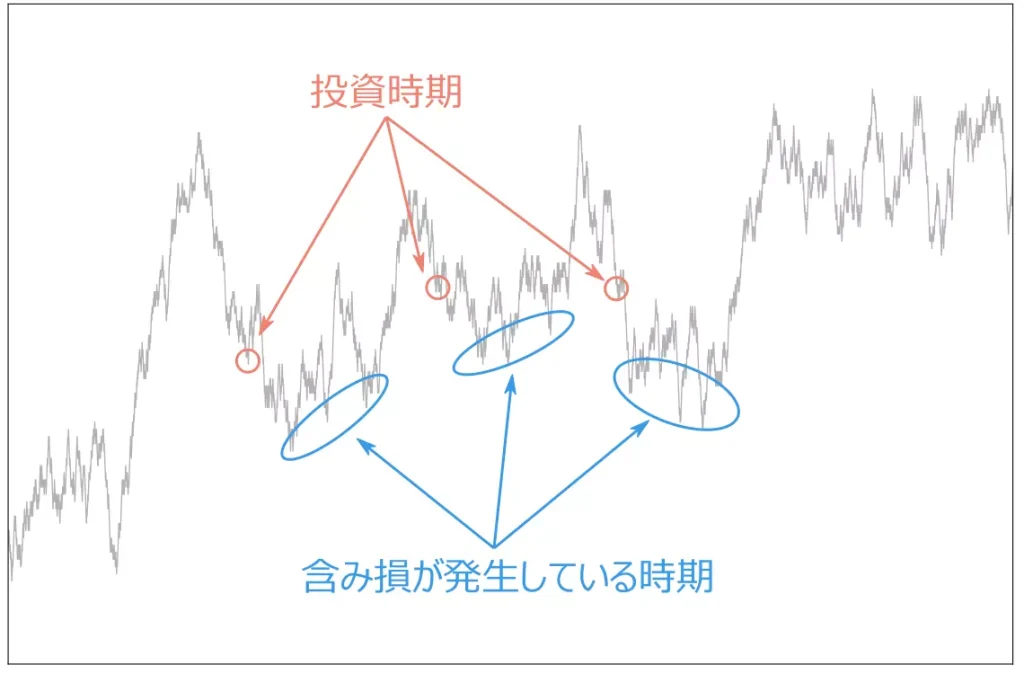

例えば、以下の赤丸のタイミングで投資をしたとします。

この場合、特に青丸の時期で何十万円単位/何百万円単位の含み損が発生しているでしょう。

一括投資をする場合、短期的には、このような値動きをするリスクを想定しておくことが大切です。

未来は誰にも予測できないため、リスク許容度の範囲内で投資をするようにしましょう。

一括投資時の対象銘柄の選定方針3つ

ここまでで、一括投資のメリット・デメリットを紹介しました。

このメリデメを踏まえ、投資銘柄の選定方針を紹介します。

一括投資時の対象銘柄の選定方針3つ

長期的な成長が見込める

最重要観点として、投資銘柄の長期的な成長が挙げられます。

なぜなら、長期的な成長が見込めるのであれば、長期保有により最終的にはリターンがプラスになることが期待できるためです。

ずっと持ち続けていることで時間が解決してくれる、というイメージです。

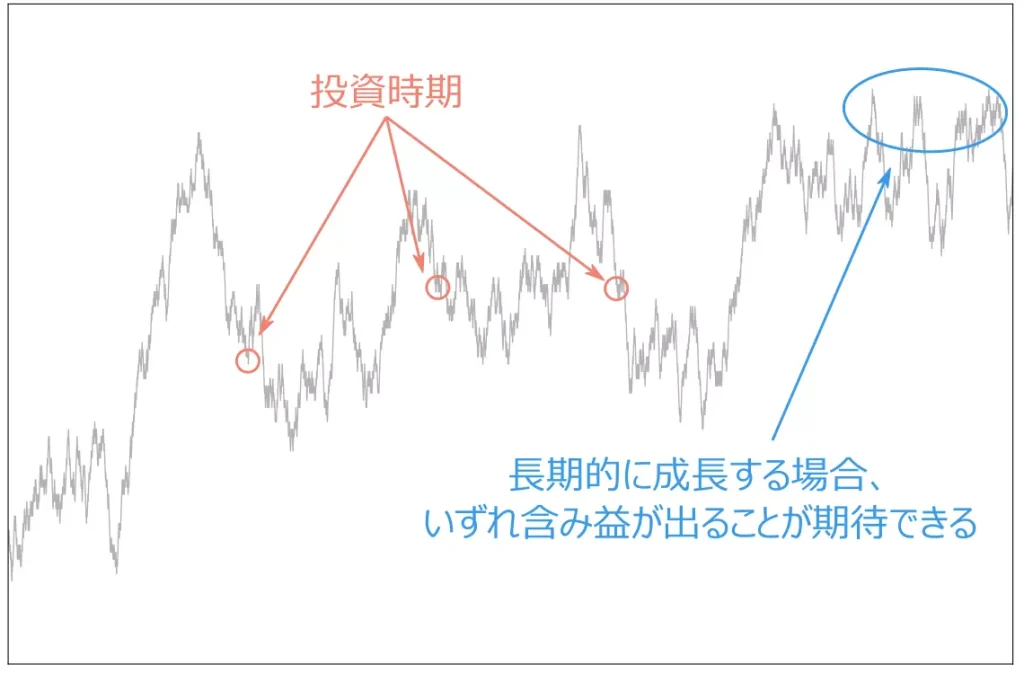

先程のデメリットの例で挙げたチャートを流用すると、長期的に成長が見込める場合、持ち続けることで最終的には含み益が期待できます。

短期的に大きなリターンを得ることが難しくなりますが、損失を出す確率を下げることにつながります。

このように、投入資金が大きい一括投資では、長期保有できる銘柄に投資することが重要です。

広く分散されて低リスクである

投資によるリスクを下げる方法として、分散投資が挙げられます。

なぜなら、特定銘柄や特定セクターに一極集中させてしまうと、その銘柄/セクターの業績が悪くなった際にリカバリーできないためです。

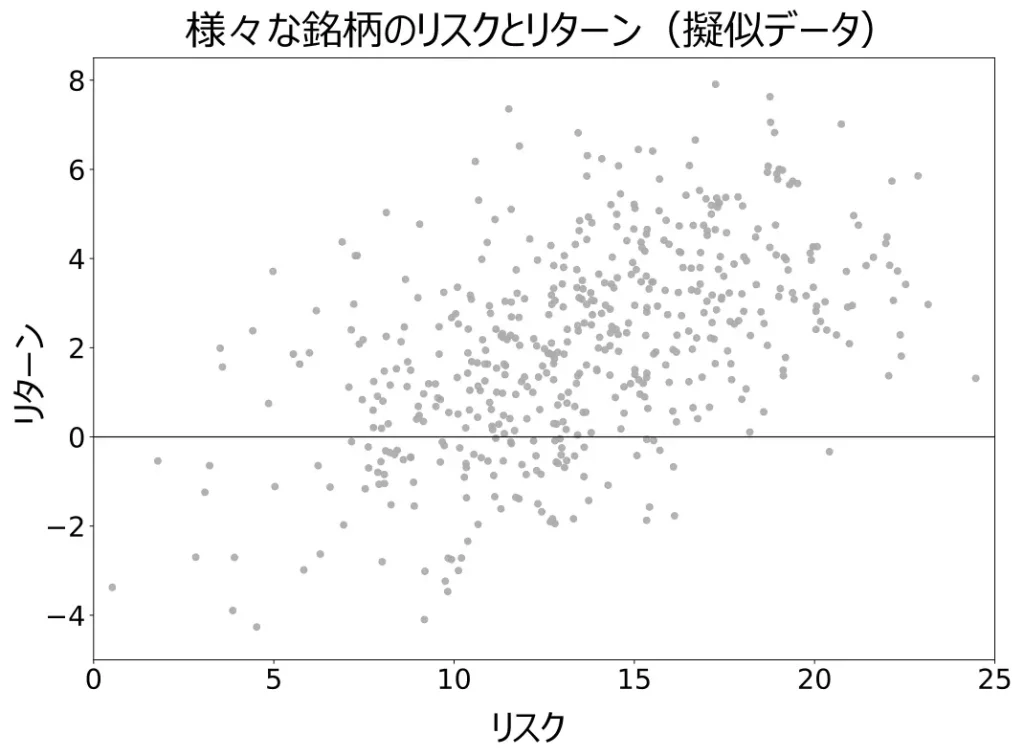

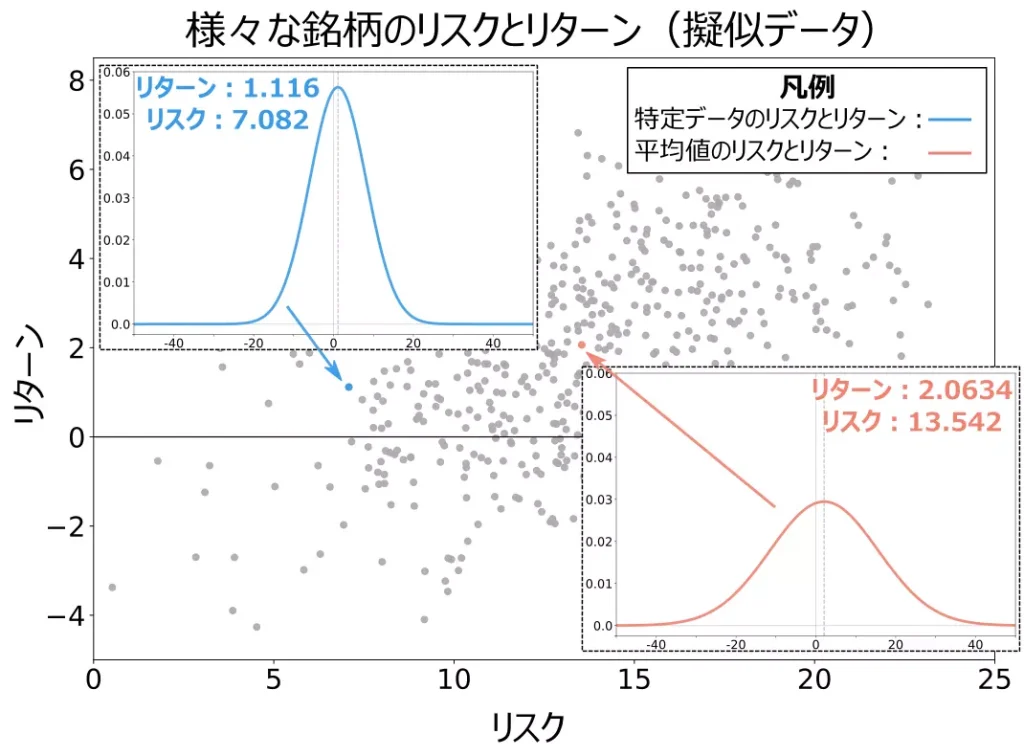

例えば、様々な銘柄のリスクとリターンを散布図で表現した以下のようなデータを考えます。

適当なデータ1つと平均値データを取り出して、分布を描画した結果は、以下に示す通りです。

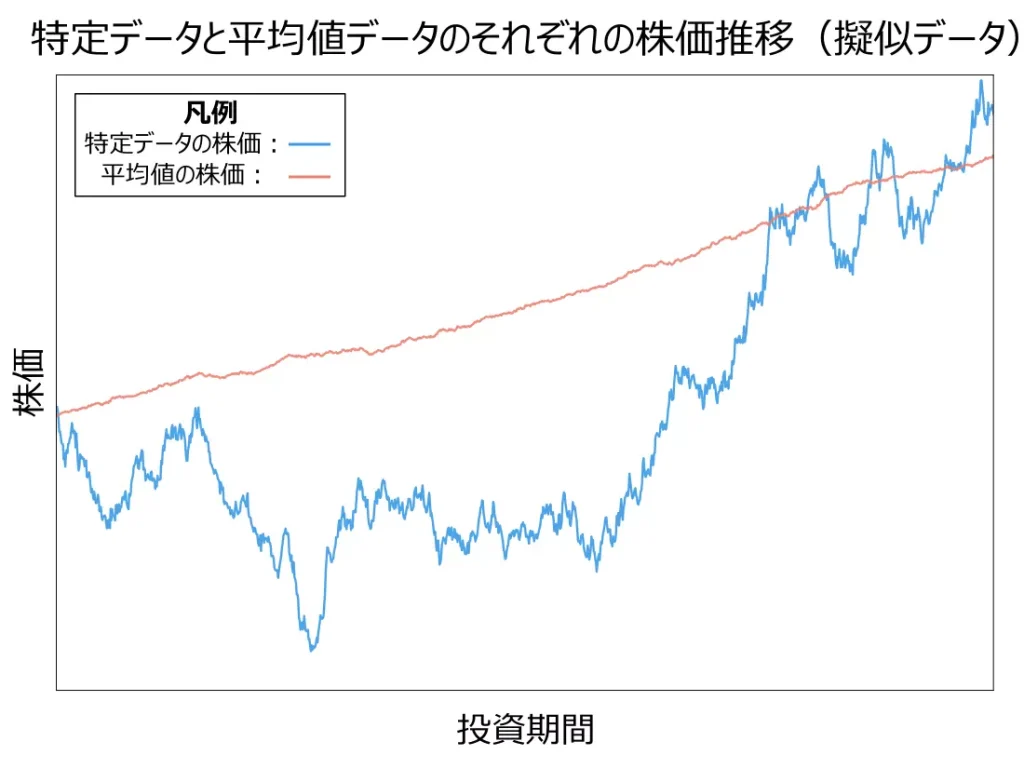

このような状況下で、特定データに投資した場合と分散投資した場合の違いを描画すると、以下のようなイメージとなります。

今回は、単純平均を取っているので、平均値データのリスクとリターンから外れてしまっています。

このように、分散投資することで、特定銘柄/特定セクターが悪化しても、その影響を小さくできます。

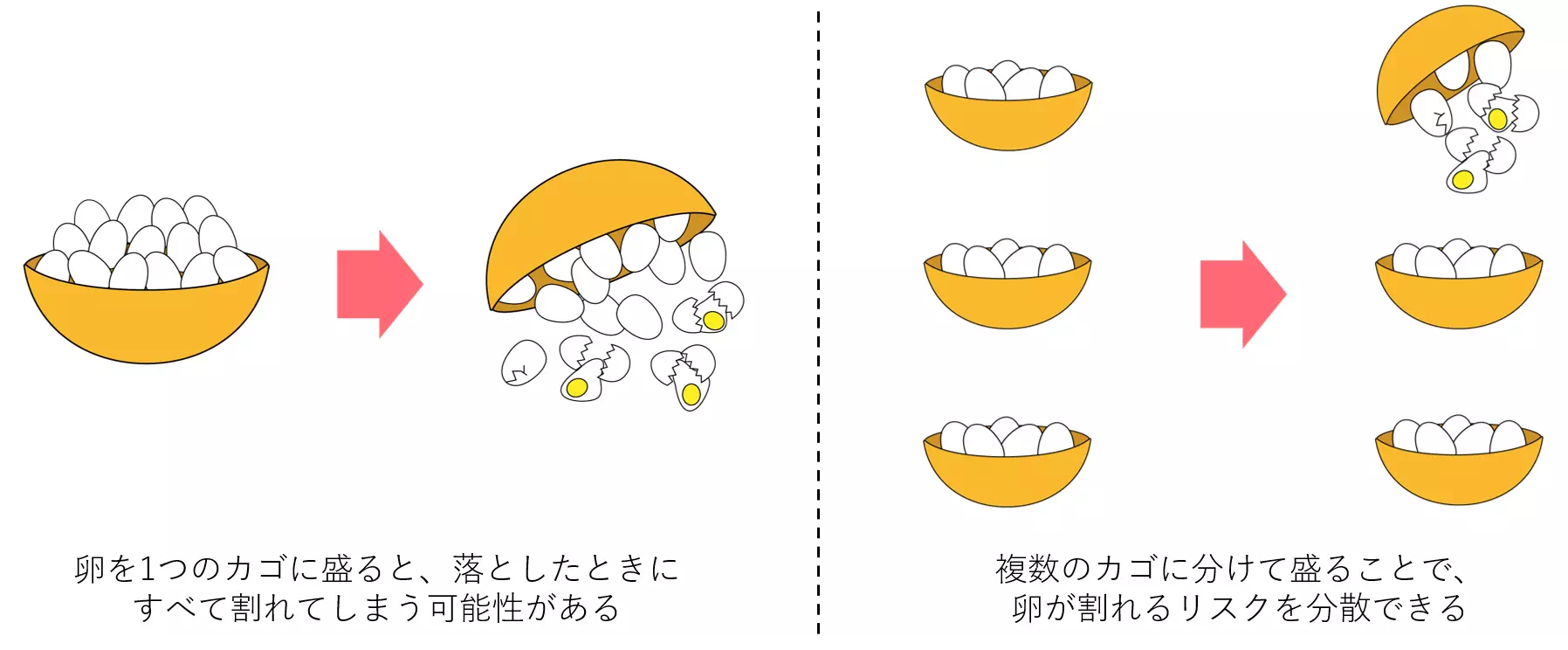

上記の話は、投資の世界で「卵は1つのカゴに盛るな」という格言にもなっている位です。

コラム:分散投資の重要性

卵は1つのカゴに盛るな

卵を1つのカゴに盛ると、そのカゴを落としたときに全部割れてしまう可能性があります。

しかし、複数のカゴに分けておけば、1つのカゴを落としても残りの卵が割れることはないです。

以上のように、広く分散された低リスクの金融商品に投資することが重要です。

低コストで運用できる

一括投資をする上で、極力、低コストで運用できる銘柄を選びましょう。

なぜなら、投資金額に比例して運用コストも増大するためです。

例えば、240万円を一括投資した場合でも、下記のように手数料に差がある場合、年間で得られる利益にも大きな影響を与えます。

| 投資金額 | リターン | 手数料(%) | その年の含み益 |

|---|---|---|---|

| 240万円 | 年率5% | 年率0.1% | 117,600円 |

| 240万円 | 年率5% | 年率1% | 96,000円 |

投資信託の場合、手数料は0.5%未満に抑えることをオススメします。

成長投資枠で一括投資する際のオススメ2つ

先程紹介した銘柄選定の基準に基づき、一括投資する際のオススメ商品を選定しました。

以降では、該当の金融商品の詳細を紹介します。

成長投資枠で一括投資する際のオススメ2つ

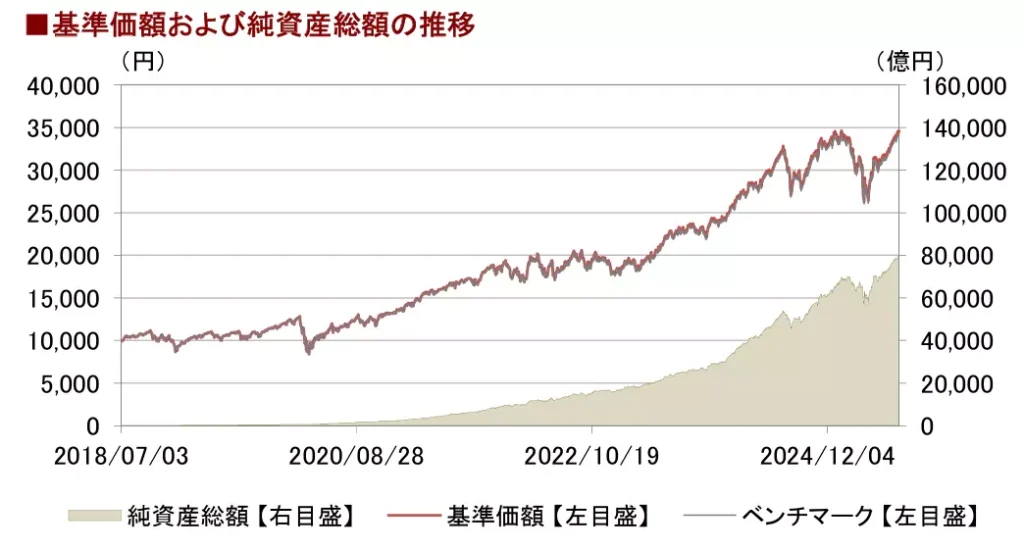

eMAXIS Slim 全世界株式(オール・カントリー)

当サイトでも紹介している投資信託として、eMAXIS Slim 全世界株式(オール・カントリー)が挙げられます。

2024年7月末時点における、基準価額の推移は以下に示す通りです。

長期的に見て右肩上がりしていることが分かりますね。

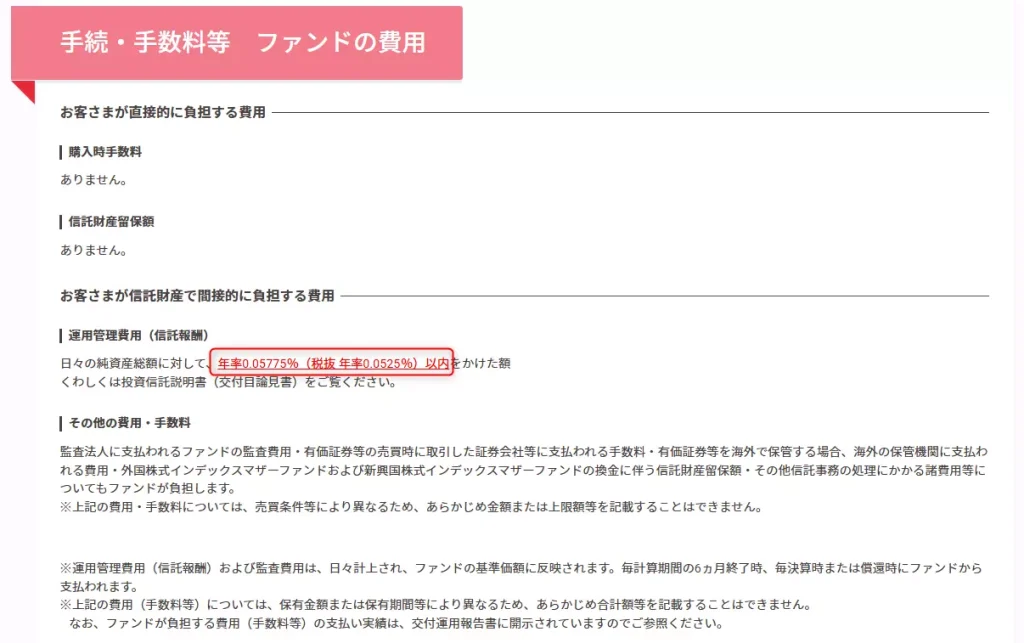

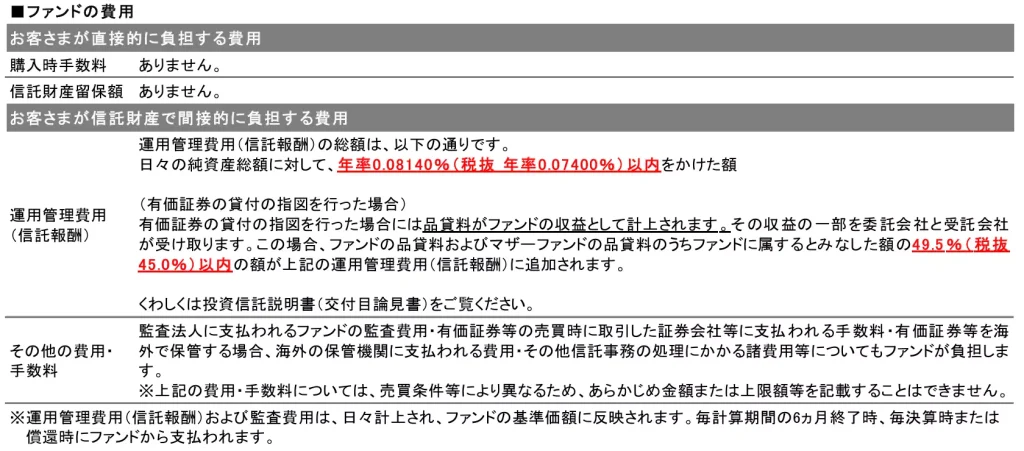

また、投資先と運用コスト(信託報酬)は、それぞれ以下のようになっています。

以上から、長期的な成長、広く分散されており低リスク、低コストで運用可能な金融商品であること言えます。

eMAXIS Slim 米国株式(S&P500)

オルカン同様、eMAXIS Slim 米国株式(S&P500)もオススメです。

2024年7月末時点における、基準価額の推移は以下に示す通りです。

こちらも、長期的に見て右肩上がりしていることが分かりますね。

また、投資先と運用コスト(信託報酬)は、それぞれ以下のようになっています。

以上から、オルカン同様に、S&P500も一括投資時の投資対象の一つであると言えます。

リスク許容度に基づく投資スタイル3パターン

一括投資の善し悪しを紹介してきましたが、どの投資スタイルが向いているかどうかは、人それぞれ異なります。

このため、今回は、リスク許容度を軸に投資スタイルを決める際の考え方を紹介します。

リスク許容度に基づく投資スタイル3パターン

リスクを抑えたい方は積立投資

リスクを抑えたい方は、積立投資をオススメします。

なぜなら、以下に示すように、無理のない範囲で投資を続けられるためです。

積立投資が良い理由2つ

- 少額から始められ、暴落が起きても相対的な損失が小さくて済む。

→リスク許容度の範囲内で投資できる。 - ドルコスト平均法により、平均購入単価を小さくできる可能性がある。

→高値掴みする確率を低減できる。

具体的なシミュレーションを行いたい方は、以下の記事を参考にしてみてください。

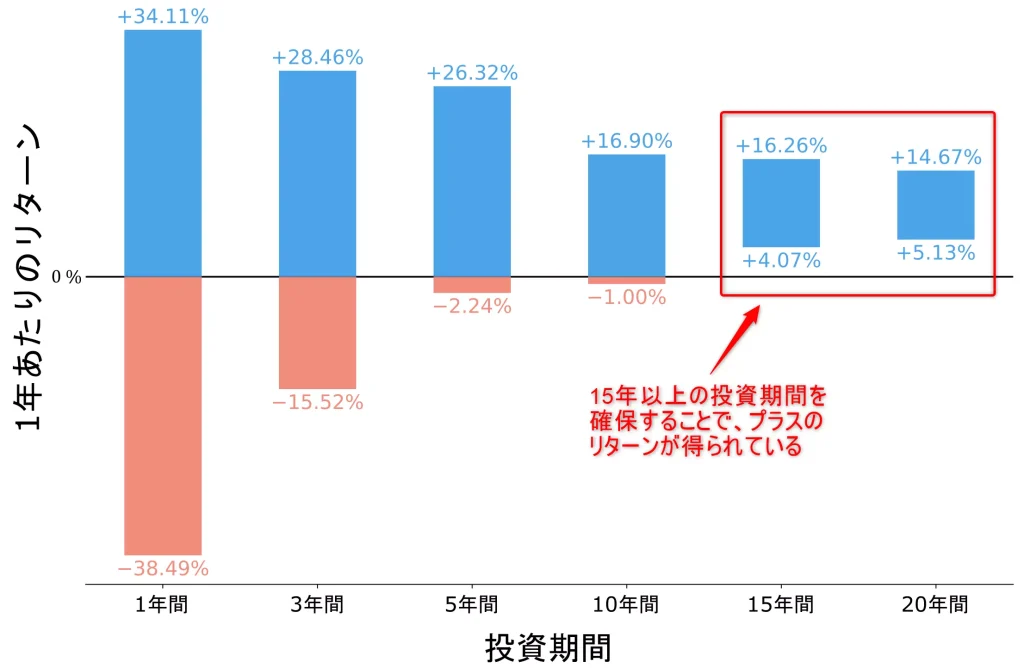

大きなリターンを狙いたい方は一括投資

多少のリスクを取ってでも大きなリターンを得たい人は、一括投資をオススメします。

なぜなら、オルカンやS&P500など長期的に成長する金融商品であれば、長期投資によりプラスリターンになる可能性が高いためです。

一括投資でも、途中で売却せずに、持ち続けることが前提となります。

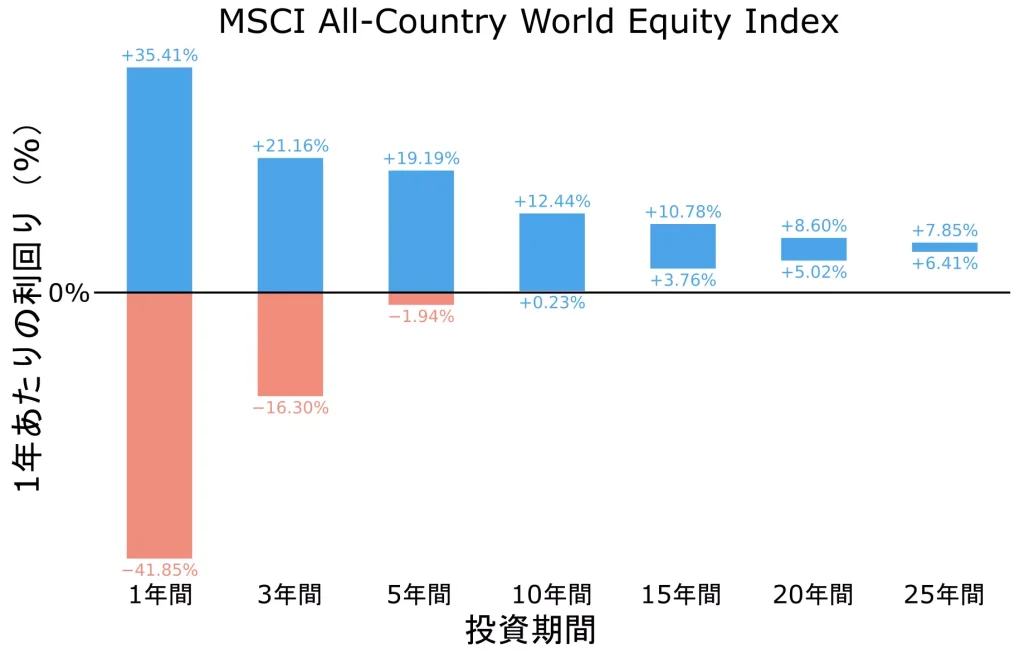

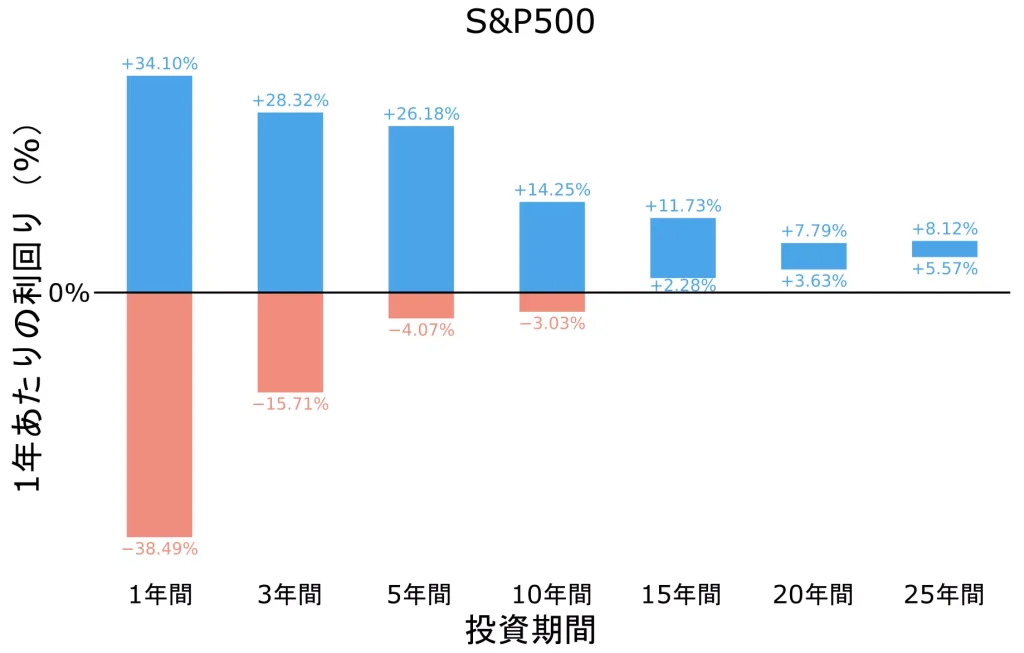

例えば、オルカンとS&P500において、過去30年間の年率平均リターンから15年以上投資することで、プラスリターンになる可能性があります。

詳細は、以下の記事で解説しているので、あせてご覧ください。

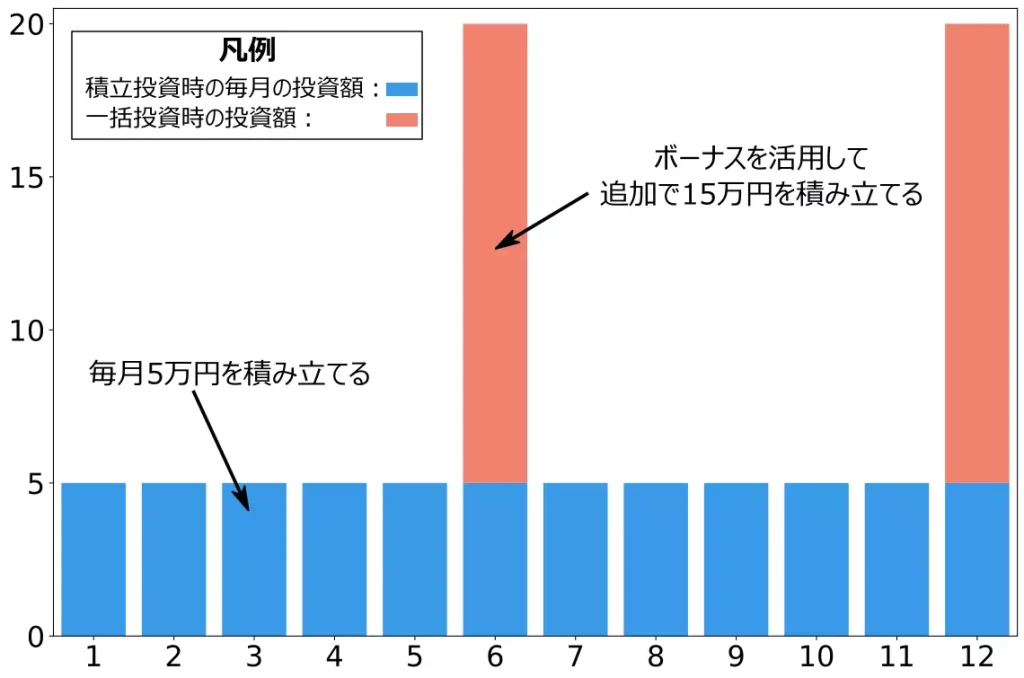

迷ったら積立投資と一括投資を併用

「余剰資金はあるが、一括投資するのはリスクが高い」と考える方もいると思います。

その場合は、積立投資と一括投資を併用するのがおすすめです。

なぜなら、積立投資で投資を継続しつつ、余剰資金の一部を一括投資することで、積立投資のみよりも高いリターンが期待できるためです。

トータルの投資金額は少なくなるため、同一期間投資したとしても、一括投資のみの時よりもリターンは小さくなります。

例えば、会社員の場合、6月頃と12月頃にボーナスが出るところが多いので、そのボーナスの一部を投資に回す方法が考えられます。

この場合、年間90万円を投資することになります。

このように、「積立投資と一括投資を併用して投資する」という考え方も参考にしてみてください。

後悔しないために押さえるべきポイント3つ

最後に、後悔しないために押さえるべきポイントについて、解説します。

後悔しないために押さえるべきポイント3つ

長期投資の視点を持つ

新NISAの成長投資枠で一括投資する場合でも、長期投資の視点を持つことが大切です。

なぜなら、オルカンやS&P500などの優良なインデックスファンドは、長期的に成長する可能性が高いためです。

過去のデータは未来を保証する訳ではない点に、注意してください。

これは、金融経済教育推進機構が発行している「社会人として 知っておきたいお金の話」でも言及されています。

「新NISAは長期投資が前提になっている」という点にも関連します。

リスク許容度の範囲内で投資する

余剰資金がある場合でも、リスク許容度の範囲内で投資をしましょう。

なぜなら、想定以上のリスクが発生し、投資を辞めてしまうことを避けるためです。

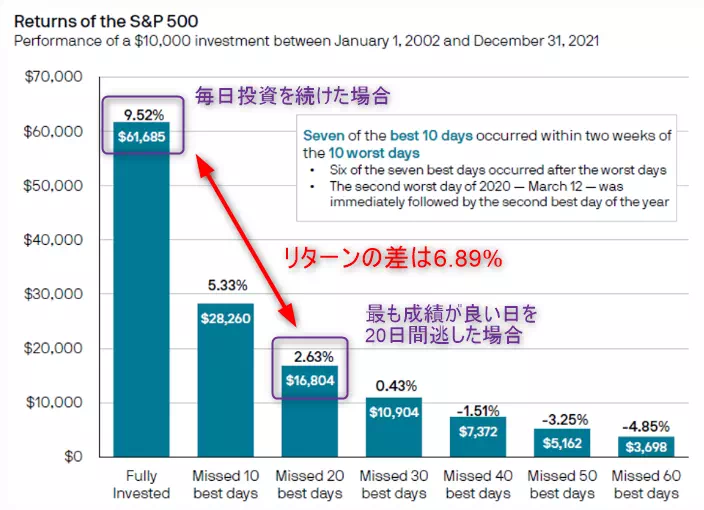

例えば、金融庁やJ.P.モルガンが発行している資料では、長期投資中に成績が良い日を逃すとリターンが減少することについて言及しています。

このように、長期間市場に居続けるためにも、リスク許容度の範囲内で投資をしましょう。

理論的には年初が最安値になる

長期的に見て右肩上がりの相場であれば、理論的には年初に一括投資する方が良いです。

これは、右肩上がりの相場では、時間経過に伴って株価も上昇していくためです。

イメージとしては、以下のような感じで投資することになります。

並行して、毎月5万円の積立投資を行っているものとします。

| 投資月 | 積立投資枠 | 成長投資枠 | 月々の投資金額の合計 |

|---|---|---|---|

| 1月 | 5万円 | 240万円(1/4-1/5頃に実施) | 245万円 |

| 2月 | 5万円 | 0万円 | 5万円 |

| 3月 | 5万円 | 0万円 | 5万円 |

| 4月 | 5万円 | 0万円 | 5万円 |

| 5月 | 5万円 | 0万円 | 5万円 |

| 6月 | 5万円 | 0万円 | 5万円 |

| 7月 | 5万円 | 0万円 | 5万円 |

| 8月 | 5万円 | 0万円 | 5万円 |

| 9月 | 5万円 | 0万円 | 5万円 |

| 10月 | 5万円 | 0万円 | 5万円 |

| 11月 | 5万円 | 0万円 | 5万円 |

| 12月 | 5万円 | 0万円 | 5万円 |

| 合計 | 60万円 | 240万円 | 300万円 |

途中で暴落する可能性もありますが、長期的には一括投資した時よりも株価が上昇し、プラスリターンになる可能性が高いでしょう。

新NIS240万円一括投資で資産形成を加速させよう!

今回は、以下について解説しました。

今回の内容

新NISの成長投資枠で240万円分を一括投資する場合における、考え方とその際の注意点が理解できたと思います。

個別銘柄は将来予想が難しいため扱っていませんが、優良な投資信託であれば一括投資により恩恵を受けられる可能性が高いです。

繰り返しになりますが、長期投資が前提となりますよ。

一括投資は必須ではないですが、余剰資金がある方は検討してみてください。