新NISAの成長投資枠を売却した際に非課税枠がいつ、どのように復活するのかを分かりやすく解説します。

私も、新NISAで株式や投資信託を売却した後の流れを把握することができました。

記事の前半では新NISAの成長投資枠の特徴と、売却によるメリット・デメリットを、後半では売却判断時のコツや活用例を具体的に解説します。

この記事を書いた人

- 『NISAの達人』の管理人

- 会社員&ブロガー

- 新NISA(選び方、買い方、運用方法、ノウハウ)について発信

- 2025年9月末時点で、NISAで含み益約106万円を達成中!

この記事を読み終えることで、もう売却後の非課税枠の扱い方に悩むことがなくなるだけではなく、その後の枠の扱い方や活用例も知ることができますよ。

これから資産運用を始める方

新NISAなど資産運用を始めるには、証券口座の開設が必要です。まだ、証券口座をお持ちでない方は、以下のリンクから口座開設することをおススメします。

-

特徴:取引コストを抑えられる!

-

投資情報や分析ツールが豊富&無料で利用できる!

新NISAの成長投資枠の特徴3つ

まずは、新NISAの成長投資枠の特徴について解説します。

新NISAの成長投資枠の特徴3つ

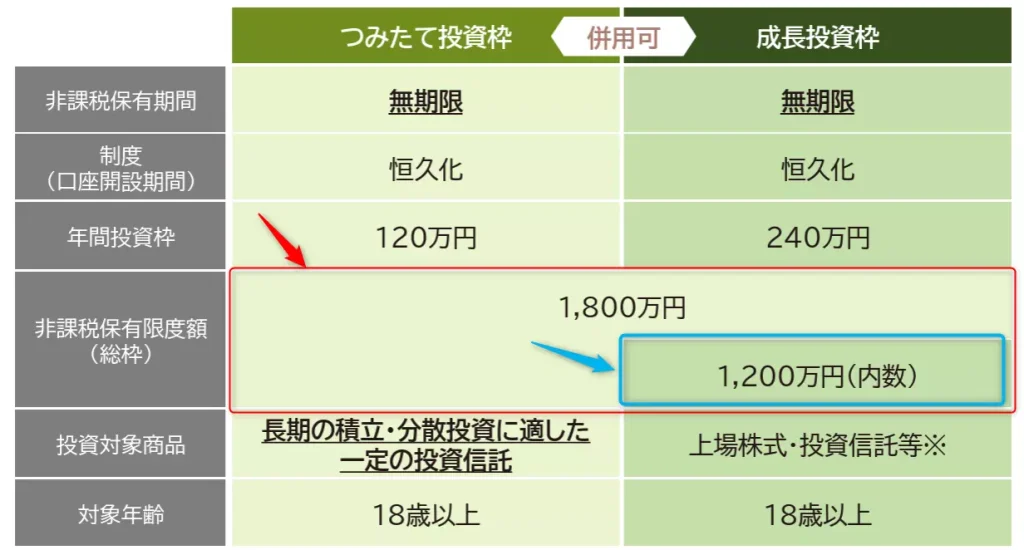

生涯で最大1200万円まで投資可能

新NISAには、投資で得た利益が非課税になるという特徴があります。

一方、非課税の対象となる投資額には制約があり、具体的には非課税保有限度額と年間投資枠の2つとなります。

それぞれの詳細をまとめた結果は、以下に示す通りです。

各項目の詳細

- 非課税保有限度額

生涯で投資できる元本の上限額であり、一人当たり1,800万円分割り当てられている。

さらに、このうち1,200万円分は成長投資枠として利用できる。 - 年間投資枠

1年間の投資可能額の上限であり、合計360万円分が割り当てられている。

さらに、360万円の内訳は、つみたて投資枠120万円と成長投資枠240万円となる。

上記で解説したように、1,200万円分の投資枠を上手く活用していくことが資産形成を行う上で重要になります。

すぐに消費できる額でもないため、計画的に活用していきましょう。

また、成長投資枠の上限に関する詳細は、以下の記事も参考にしてください。

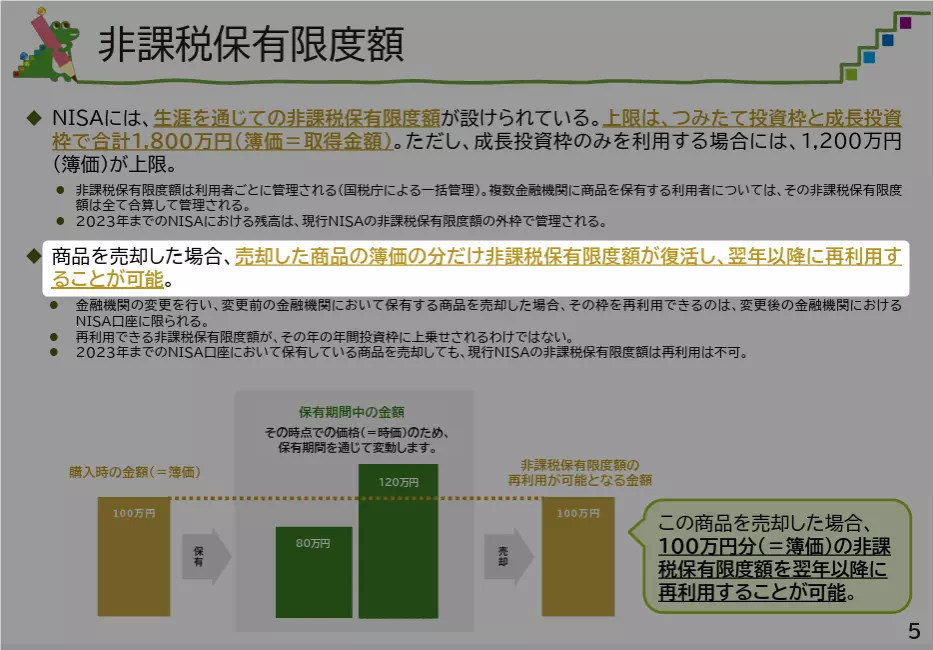

非課税枠は売却後の翌年に復活

新NISAでは、購入した金融商品を売却することで、非課税枠も復活します。

ただし、この非課税枠は翌年にならないと復活しません。

これは、金融庁が公開している新NISAの資料でも取り上げられています。

また、新NISAにおける売却時の注意点として、以下の2つが挙げられます。

新NISAにおける売却時の注意点2つ

- 復活する投資額は、購入時の金額になる。

- 売却が完了するまでに数日(通常、2~3営業日)かかる。

非課税枠の復活タイミングにあわせて売却するのではなく、金融資産の価値や取り崩しルールに基づいて売却要否を判断しましょう。

私も、最近、信託報酬が少し高い投資信託を売却しております。

売却しても年間投資枠は不変

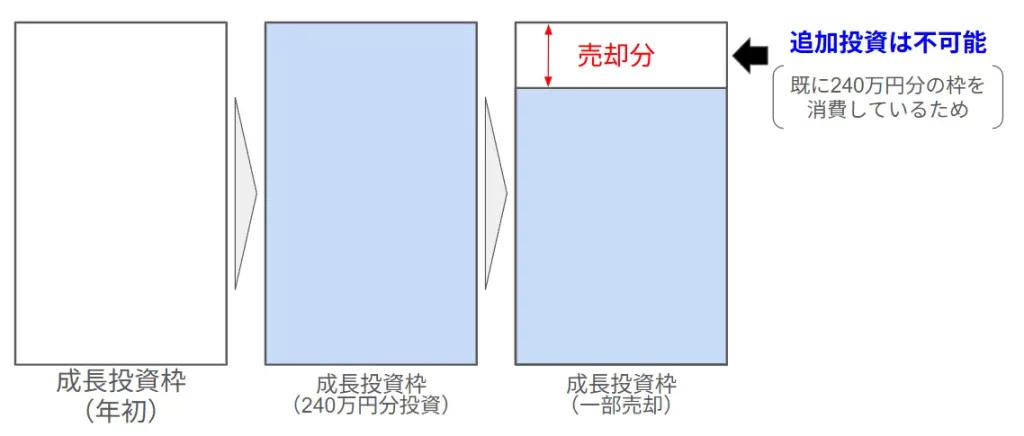

新NISAでは、売却により非課税保有限度額1,800万円の枠は復活しますが、その年における年間投資枠360万円の枠が増えない点に注意が必要です。

これは、先ほど示した金融庁の資料にも記載されています。

例えば、ある年に成長投資枠の年間投資枠240万円分を使い切った後で、成長投資枠の一部の金融商品を売却したとします。

この場合、新たに成長投資枠に投資することはできません。

つみたて投資枠120万円分が残っている場合は、つみたて投資枠で投資することはできますよ。

上記のような仕組みになっているため、その年の年間投資枠360万円分を使い切ってしまった場合、金融資産を売却したとしても追加投資はできない点に注意が必要です。

成長投資枠で売却するメリット3つ

新NISAの特徴がある程度把握できたところで、成長投資枠で売却するメリットについて説明したいと思います。

成長投資枠で売却するメリット3つ

資産のリバランスなどが容易

投資する場合、投資信託や個別株を購入して終わりではなく、ライフステージの変化に合わせて資産配分も調整する必要があります。

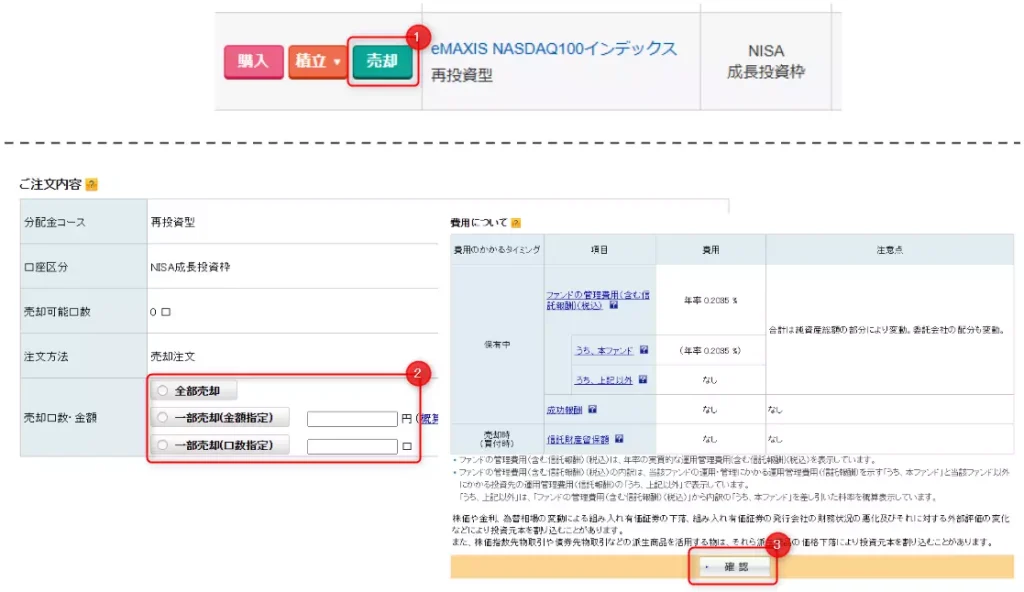

資産配分を調整する場合、新NISAでは購入時と同じような手順で売却が行えるため、資産のリバランスが容易である、というメリットがあります。

楽天証券をはじめとする多くの場合で、口数指定や金額指定で売却できるようになっているため、非常に使いやすいですね。

成長投資枠を活用する中で、売却が必要になる例として、以下の3つが考えられます。

成長投資枠で投資した商品を売却する例3つ

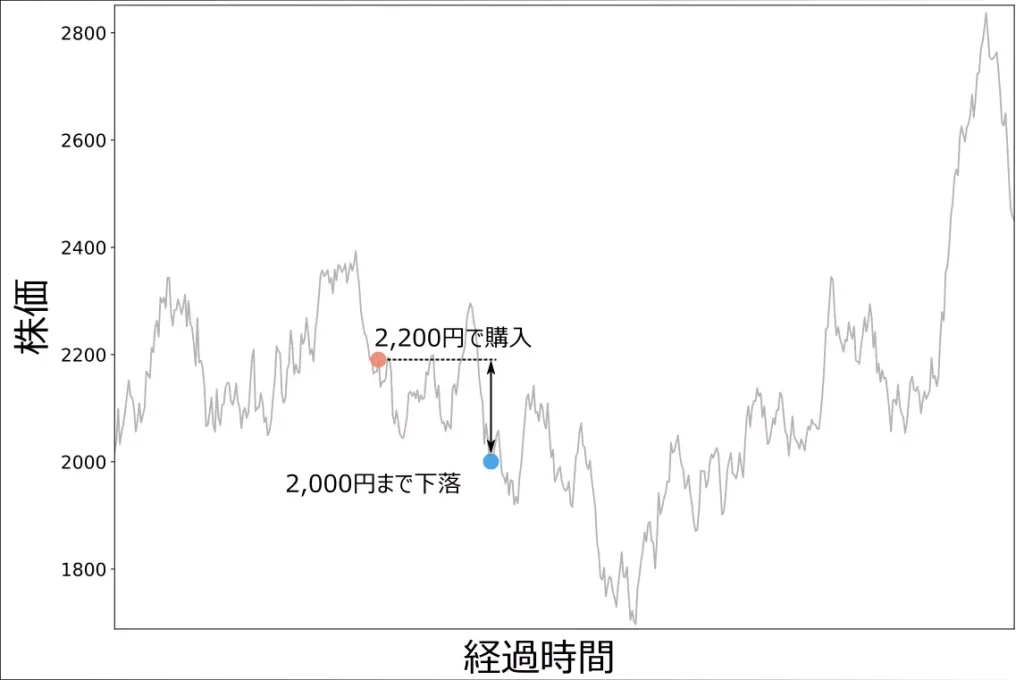

- 評価額が想定よりも大幅に下がった

最終的な損失を抑えるために、売却して損失による影響を小さくします。 - 投資額に対する運用手数料の割合が大きい

手数料が安い他の投資先に投資するため、将来的な運用益が減る前に利益を確定します。 - ライフステージの変化により現金が必要になった

投資で得られたお金を活用するために、現金化します。

いずれも、自分の資産を守るためやステップアップしていくための売却となるため、手軽に資産配分できるメリットは重要になってきます。

現金化する際は、その時の必要な額だけ取り崩すことになりますよ。

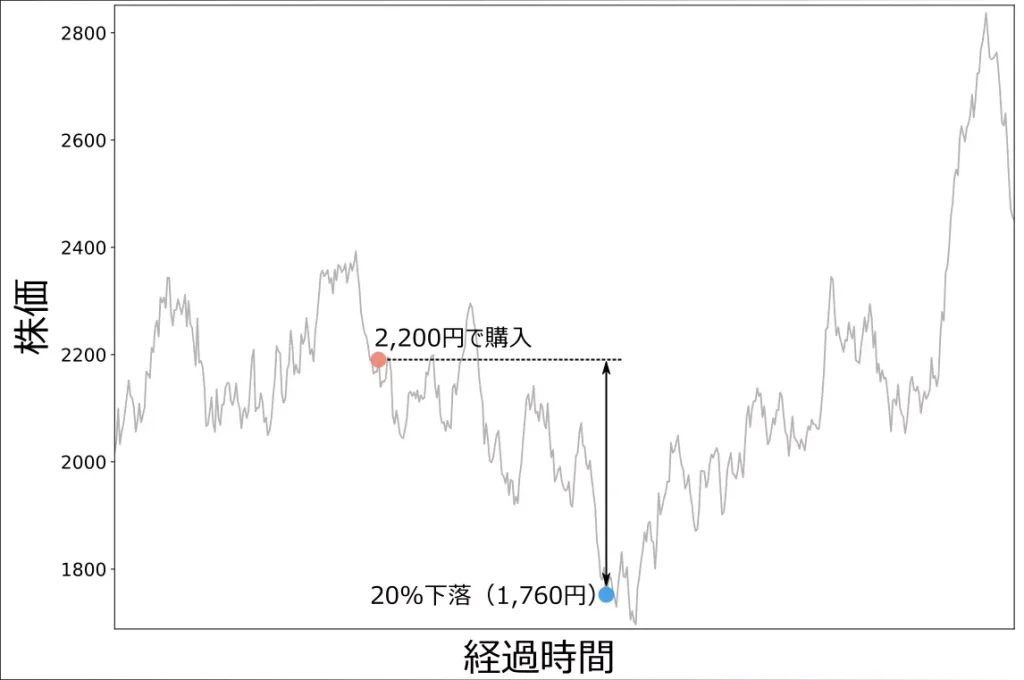

損切りなど投資戦略の柔軟性が向上

資産のリバランスにも関連しますが、投資による損失拡大を防ぐ上で売却することは、一つの対策になります。

なぜなら、傷が浅いうちに切り抜けることで、残資金でリカバリーできる可能性があるためです。

損切りにより損失が確定するため、優良ファンドや有望な個別株を選定するなど、事前準備の方に時間をかけましょう。

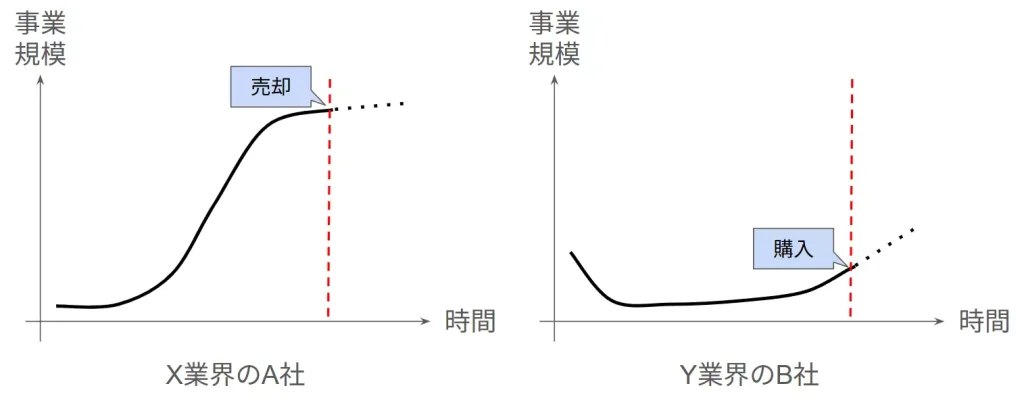

他にも、特定業界の成長が鈍化した場合、該当銘柄を売却し、成長業界に投資することで、より多くの資産を手に入れられる可能性があります。

この時、通常は運用益に約20%の税金がかかりますが、新NISAであれば非課税となります。

この戦略の場合、年間投資枠を消費する点に注意が必要です。

このように、最適な投資戦略を取る上で売却を選択する場合でも、柔軟な対応が取れるというメリットがあります。

非課税枠の再利用が可能

新NISAでは、売却の翌年に非課税投資枠が復活する仕組みになっています。

このため、非課税枠を積極的に活用することで、利益を追求する戦略を取ることも可能です。

新NISAは長期投資を想定して作られているため、個人的には短期売買はおススメしません。

利益追求という意味では、新NISAを活用した「高配当株投資」がおすすめです。

高配当株投資とは?

株価に対する配当金の比率(配当利回り)が高い株式を購入し、受け取った配当金で利益を得ていく投資手法

ただし、高配当株投資は銘柄選定に時間がかかるため、投資の勉強を始めてから取り組むことをおススメします。

その他、株式投資をしながら、投資先の企業の株主優待をもらうという、優待株投資もおススメです。

非課税枠という意味では、優待株投資を新NISAで実施する旨味はあまりありません。

成長投資枠で売却するデメリット2つ

続いて、成長投資枠で売却する際のデメリットも紹介します。

成長投資枠で売却するデメリット2つ

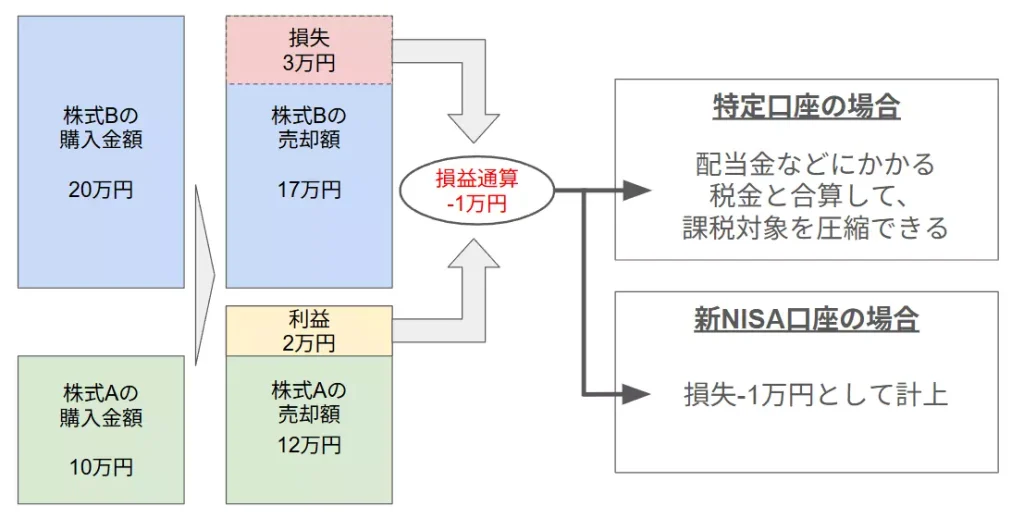

損益通算や繰り越し控除は不可

通常、株式で損失が出た場合は、損益通算や繰り越し控除が使えますが、新NISAではこれらを活用できません。

なぜなら、新NISAでは税制優遇されており、差し引く対象となる課税対象が存在しないためです。

ここで言う税制優遇は、運用益が非課税になることを意味しますよ。

改めて説明することになりますが、特定口座と新NISA口座において、運用益を受け取る場合の違いを図示すると、以下のようになります。

一方、損失発生時の利益と損失の扱い方は、以下に示す通りです。

このように、新NISAでは運用益が非課税になるメリットもありますが、損失発生時の税制優遇が受けられないことも理解しておきましょう。

損切りを行う際は、可能な限り、株価が回復するまで持ち続けるのをおススメします。

売却後の新規購入時は投資枠を消費

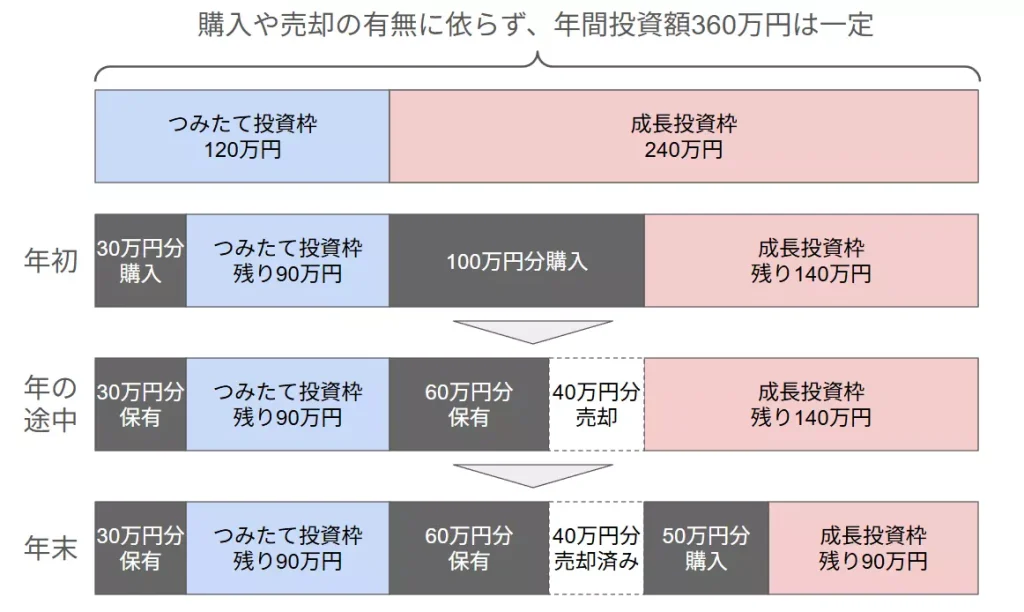

成長投資枠で金融商品を売却後に再投資する場合、年間投資枠を消費する点にも注意が必要です。

なぜなら、先ほども説明したように、購入や売却の有無に依らず、年間投資枠360万円は変わることがないためです。

投資枠の使われ方の例がイメージできるように、以下のように投資したとしましょう。

| 時期 | 投資内容 |

|---|---|

| 年初 | つみたて投資枠で30万円分、成長投資枠で100万円分をそれぞれ購入 |

| 年の途中 | 成長投資枠で40万円分を売却 |

| 年末 | 成長投資枠で50万円分を追加購入 |

この場合、投資枠の使われ方は以下のようになります。

このように、年の途中で売却したとしても、年間投資枠が増える訳ではない点に注意しましょう。

成長投資枠での売却判断のコツと枠復活後の活用例3つ

成長投資枠で売却するメリットとデメリットが理解できた後は、成長投資枠での売却判断のコツと枠復活後の活用例を説明したいと思います。

成長投資枠での売却判断のコツと枠復活後の活用例3つ

【売却判断のコツ】損切り時の基準を決める

新NISAで攻めた投資をしている場合、損切りの基準を決めることをおススメします。

なぜなら、放置することで株が塩漬けになってしまい、資産形成が遠のく可能性があるためです。

代表的なルールの決め方として、損失額と損失率で決める方法があります。

それぞれのイメージを示すと以下のようになります。

このように、機械的に判断できるルールを決めておくことで、被害を抑えられる可能性があります。

一方、将来的に株価が回復する可能性もあるため、必ずしも損切りする必要はありません。

個人の考え方にも依りますが、攻めるならホールド、守るなら損切り、という立ち振る舞いになると思います。

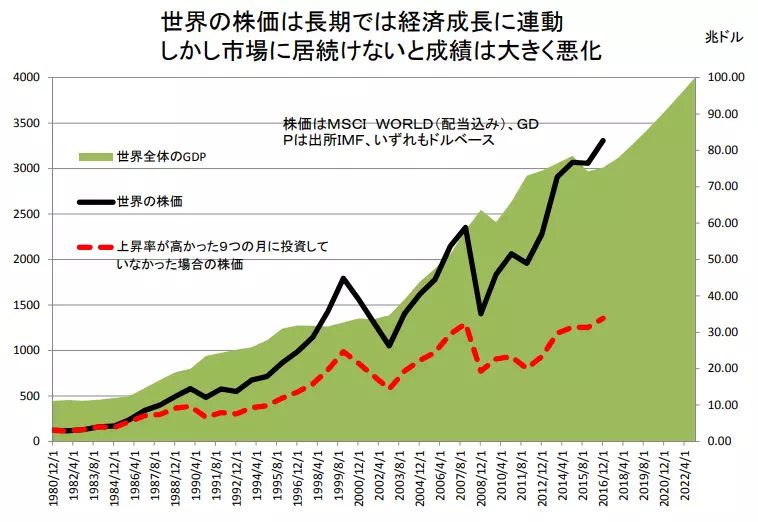

【活用例①】インデックス型の投資信託を所有する

成長投資枠で、インデックス型の投資信託を購入することもおススメです。

なぜなら、優良なインデックス型投資信託に長期投資することで資産が増加する、という過去実績があるためです。

含み損を長期的に回収する方法の一つ、とも言えます。

具体的な事例として、金融庁の資料で取り上げられている下記の事実が該当します。

ここから、長期的には世界経済は成長しているため、全世界を対象とした投資信託(オルカンなど)を購入しておけば良いことになります。

また、より高いリターンを狙いたい場合は、S&P500もおススメです。

あくまで過去実績であり、必ずしも今後同じ傾向になるとは限らない点に注意しましょう。

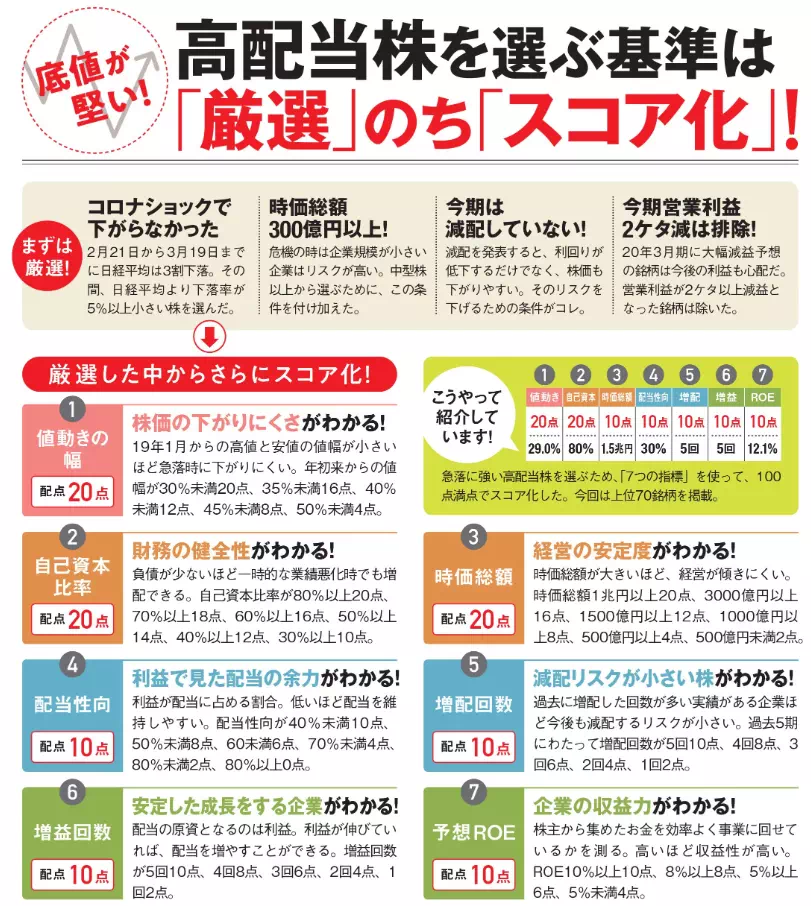

【活用例②】高配当株を所有する

枠復活後は、現物取引で高配当株を購入するのも良いでしょう。

なぜなら、新NISAでは配当金も非課税となるためです。

通常は、約20%の税金がかかります。

例えば、1株あたり4,000円で配当利回りが4%の株を1単元(= 100株)購入すると、年間で16,000円の配当を受け取ることができます。

最低金額として40万円程必要になる点に注意しましょう。

一方、高配当株に投資する場合、自己資本、利益率、配当利回り、配当傾向など様々な財務指標を確認した上で、投資可否を判断する必要があります。

このため、高配当株投資は中級者~上級者向けの投資方法と言えるでしょう。

【活用例③】優待株を所有する

高配当株のほか、優待株を購入するのもおススメです。

なぜなら、優待株にも配当金を出す銘柄があり、この配当金も非課税となるためです。

例えば、飲食系で有名な優待株として「クリエイト・レストランツ・ホールディングス(3387)」があります。

この企業に投資すると、磯丸水産、しゃぶ菜、かごの屋などで食事する際に利用可能な食事券2,000円分~(100株~)を年2回受け取ることができます。

実際に私が受け取った優待券は、以下に示す通りです。

一方、優待株投資も優待内容だけではなく、業績や利益率など高配当株投資と同様に企業分析が必要です。

投資する際は、財務状況を調査し、ご自身で判断した上で、投資するようにしてください。

配当株投資や優待株投資のように、投資対象を多面的に分析して優良な銘柄に投資することで、損失が発生しづらい状況を作ることも大切です。

つみたて投資枠でコツコツと資産形成しながら、成長投資枠で今も楽しめる投資をするのがおススメですよ。

成長投資枠での売却に関するよくある質問3つ

最後に、成長投資枠での売却に関するよくある質問について解説します。

投資枠復活時の金額は何で決まるの?

投資枠復活時の金額は、購入時の金額(簿価)で決まります。

例えば、成長投資枠で100万円分の株式を購入し、150万円で売却したとします。

この場合、翌年に復活する非課税枠は100万円分となります。

非課税枠は「投資元本を管理する枠である」という点がポイントになりますよ。

にむ非課税枠投資枠はいつ復活するの?

非課税投資枠は翌年の1/1に復活しますが、証券会社の仕事始めの時期を加味すると、1/4から復活することになります。

復活した投資枠はすべて使えるの?

あくまで、年間投資枠の一部に割り当てられるだけであるため、必ずしもすべて使える訳ではありません。

例えば、数年かけて400万円で購入した金融商品を500万円で売却したとします。

この場合、年間投資枠は360万円であるため、400万円分の非課税保有限度額をすべて埋めるには、最低2年かかります。

年間で、360万円までしか投資できないことに注意しましょう。

にむ

成長投資枠を上手く活用して資産形成を行おう!

今回は、以下の内容について解説しました。

つみたて投資枠でコツコツと資産形成できている方は、成長投資枠でも投資をしていると思います。

今回は、成長投資枠で利益が出た場合や損失が発生した場合の対応を加味して、売却後の枠がいつ頃復活するか、復活した枠をどのように活用すれば良いか、について解説しました。

私もごく一部の金融商品しか売却していないですが、高配当株投資などを実施して、将来だけではなく今も楽しめるように投資を行っていこうと考えています。

今回の内容が参考になれば幸いです。

これから資産運用を始める方

新NISAなど資産運用を始めるには、証券口座の開設が必要です。まだ、証券口座をお持ちでない方は、以下のリンクから口座開設することをおススメします。

-

特徴:取引コストを抑えられる!

-

投資情報や分析ツールが豊富&無料で利用できる!