今回は、S&P500を題材に、一括投資と積立投資のどちらの投資方法が良いか、シミュレーションを交えて決め方を紹介します。

私もそれぞれの投資方法のメリット・デメリットと、シミュレーション結果を踏まえて投資方法を決定できていますよ!

記事の前半では一括投資と積立投資の違いとそれぞれのメリット・デメリットを、後半では一括投資と積立投資のシミュレーション結果とこの結果を踏まえた投資方法の決め方を具体的に解説します。

この記事を書いた人

- 『NISAの達人』の管理人

- 会社員&ブロガー

- 新NISA(選び方、買い方、運用方法、ノウハウ)について発信

- 2025年9月末時点で、NISAで含み益約106万円を達成中!

この記事を読み終えることで、一括投資と積立投資のそれぞれのメリット・デメリットが理解できるだけではなく、シミュレーション結果も踏まえた上で、どちらの投資方法が良いかも理解できた状態になりますよ。

これから資産運用を始める方

新NISAなど資産運用を始めるには、証券口座の開設が必要です。まだ、証券口座をお持ちでない方は、以下のリンクから口座開設することをおススメします。

-

特徴:取引コストを抑えられる!

-

投資情報や分析ツールが豊富&無料で利用できる!

投資スタイルの違い2パターン

まずは、投資スタイルについて解説します。

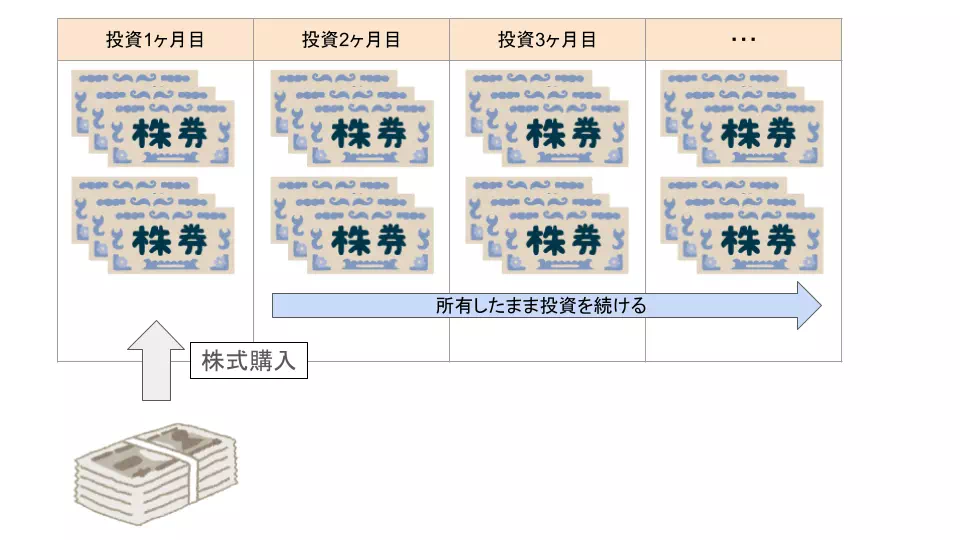

一括投資とは?

一括投資とは、手元にある資金を一度に投資する方法のことです。

例えば、eMAXIS Slim 米国株式(S&P500)などの投資信託に100万円投資することを考えます。

一括投資の場合、初月に100万円分の投資信託を購入することになります。

株式や投資信託を購入するのが1回だけであることが特徴です。

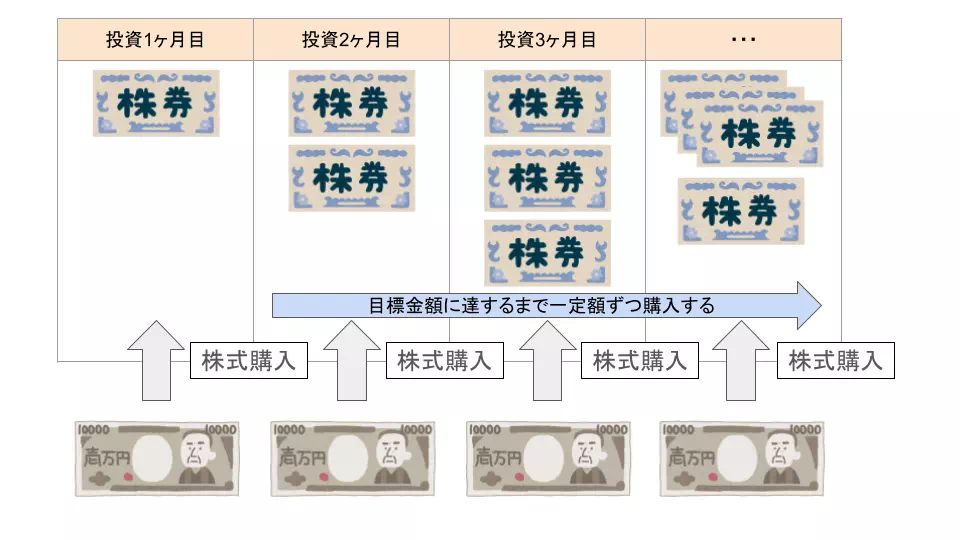

積立投資とは?

積立投資とは、定期的に一定額を投資する方法のことです。

先程と同様に、eMAXIS Slim 米国株式(S&P500)などの投資信託に100万円投資することを考えます。

積立投資の場合、毎月1万円分の投資信託を100ヶ月間購入し続けることになります。

10年間など、金額ではなく購入期間を決めて投資することもできますよ。

一括投資のメリット2つ

つづいて、それぞれの投資スタイルのメリットとデメリットを確認していきましょう。

まずは、一括投資のメリットに対してです。

一括投資のメリット2つ

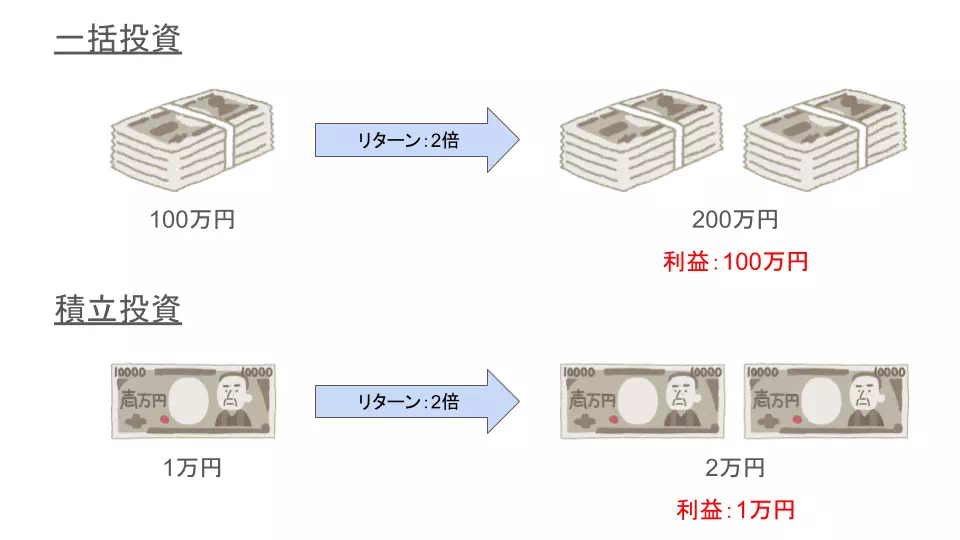

積立投資よりも投資成績が良い可能性がある

株式市場が好調であれば、積立投資よりも良い成績になる(リターンが大きくなる)可能性があります。

なぜなら、投資の世界では、元手が多いほど得られるリターンの絶対額は大きくなるためです。

例えば、評価時点でリターンが2倍だったとしても、元手の違いによって増える金額はことなります。

株式市場が好調である場合の例である点に注意してください。

短期的に高いリターンを得られる可能性がある

さらに、うまくいけば短期間で高いリターンを得られる可能性もあります。

なぜなら、株式市場は短期的に大きく変動することが多く、その波に乗れれば大きな利益が得られる可能性があるためです。

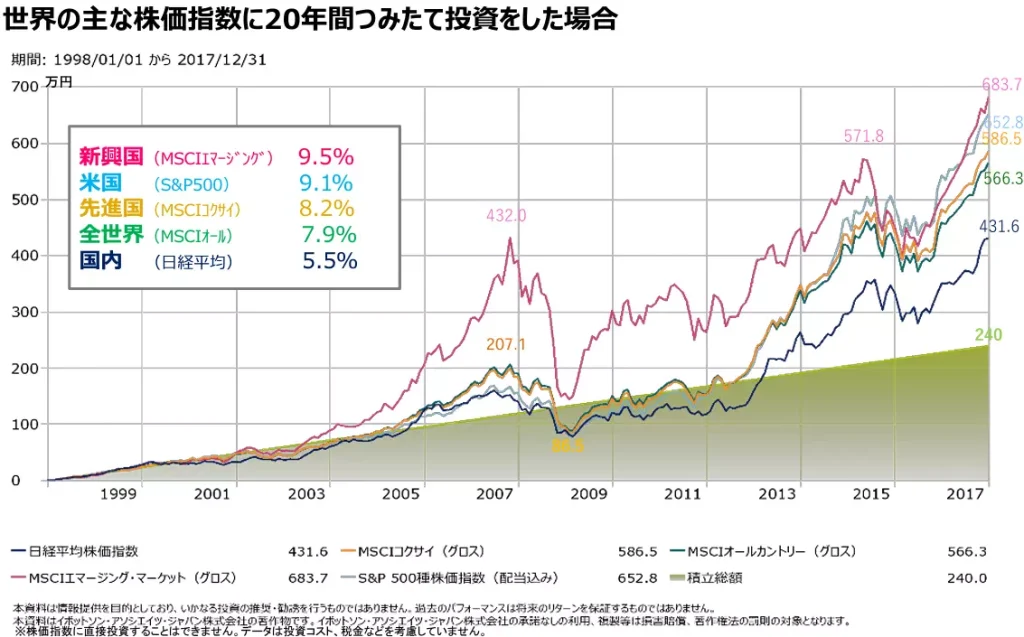

例えば、金融庁のデータに基づくと、S&P500に20年投資した場合のリターンは約9%です。

上記のグラフからも分かるように、2011年~2015年では指数が大きく伸びています。

この期間であれば得られるリターンも大きくなるため、短期的に高いリターンを得ることも可能です。

短期間で高いリターンを狙うことは、極めて困難であることを覚えておいて下さい。

一括投資のデメリット2つ

一方、一括投資にも大きなデメリットが2つあります。

一括投資のデメリット2つ

投資開始時にまとまったお金が必要になる

まず、まとまったお金がない場合、一括投資をすることはできません。

個人的には、借金までして投資することは避けた方が良いと考えています。

まとまったお金を用意することが困難な場合は、積立投資を検討してみてください。

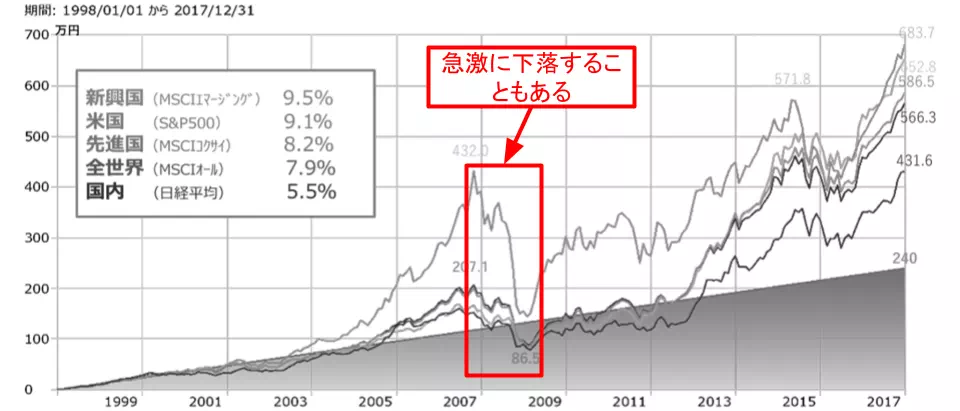

期待リターンは投資開始時の市場状況に依存する

さらに、市場状況によっては含み損を抱える可能性もあります。

株式投資はハイリスク・ハイリターンな投資であることを覚えておいて下さい。

例えば、100万円を一括投資したが3か月後に80万円になる、というパターンもあり得ます。

このため、ご自身のリスク許容度や投資用資金の使い道を考慮することが重要です。

積立投資のメリット2つ

次に、積立投資のメリットとデメリットについて解説します。

まずは、積立投資のメリットについてです。

積立投資のメリット2つ

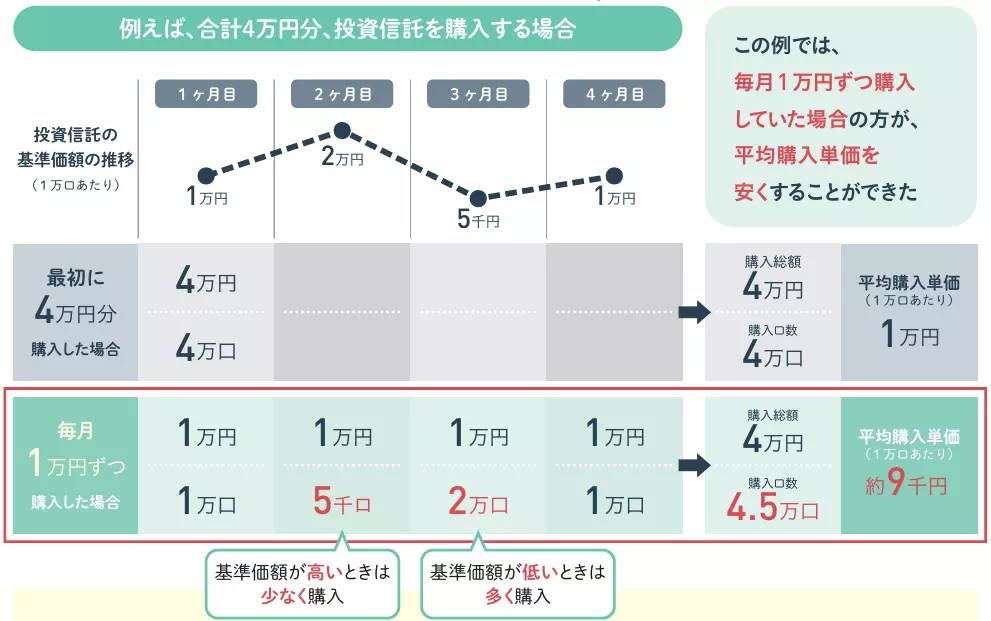

ドルコスト平均法による恩恵を受けられる

積立投資の最大のメリットとして、ドルコスト平均法により購入単価が平準化されることが挙げられます。

【参考】ドルコスト平均法とは?

ドルコスト平均法は「一定金額」・「定期的に」購入する方法のことで、購入単価の偏りを小さくする効果がある。

ドルコスト平均法の図解(出典:金融庁)

ドルコスト平均法により時間分散できるため、安いときは多く購入し、高いときは少なく購入するという調整が自動的に行われます。

ドルコスト平均法の購入方法が最適解、という訳ではありません。

少額から投資を始められる

積立投資であれば、まとまった資金が無くても始めることが可能です。

特に、投資初心者の方や余剰資金が少ない若い方でも投資経験を積むことができるため、おすすめしています。

毎月1万円でもよいので、少額投資を通して投資に慣れていきましょう!

積立投資のデメリット2つ

積立投資にもデメリットがあるため、あわせて解説します。

積立投資のデメリット2つ

一括投資よりも投資成績が劣る可能性がある

積立投資の場合、株式市場が好調でもその恩恵をあまり受けられない可能性があります。

なぜなら、資産増加が緩やかであり大きなリターンを得られづらいためです。

一括投資の時に説明した通り、同じリターンでも元手が少ない場合は得られる利益が少なくなります。

下落傾向にある時の被害が小さいというメリットもあるため、一概にデメリットになる訳ではないです。

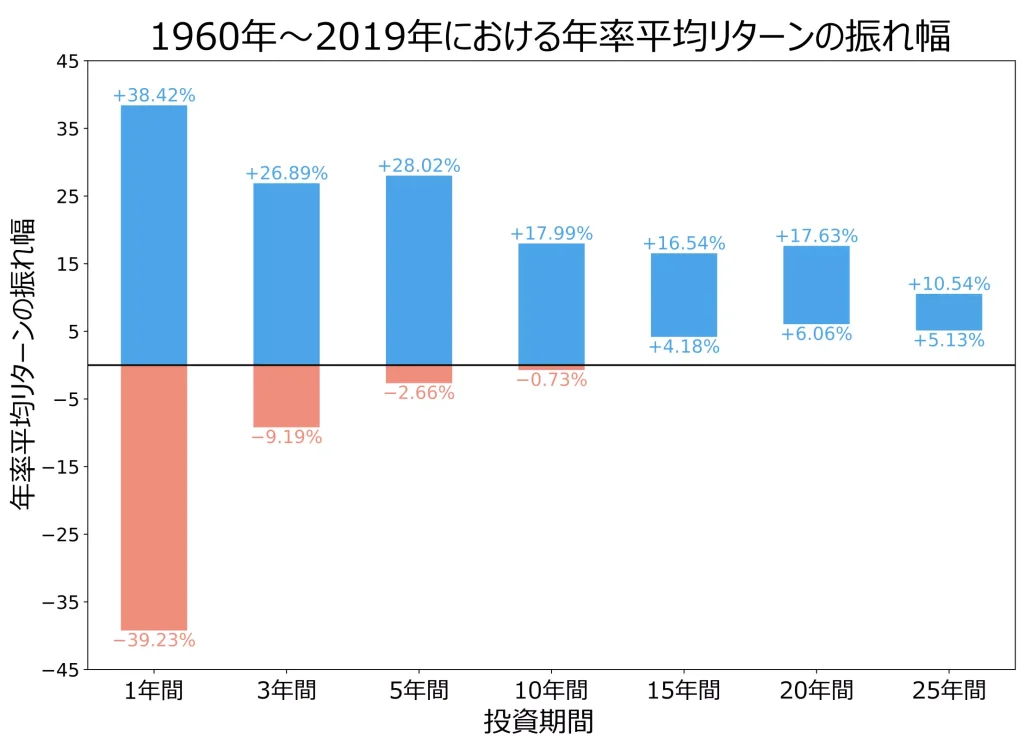

リターンを得るために一定の投資期間が必要になる

さらに、積立投資でプラスリターンを得るためには、一定の投資期間を確保する必要があります。

なぜなら、投資期間が10年未満の場合、年率がマイナスになるという過去実績があるためです。

具体的には、S&P500の場合、15年以上投資をすれば年率平均リターンがプラスになることが分かっています。

このため、積立投資でプラスリターンを得るためには15年以上の投資期間を確保することが望ましいです。

過去実績のため、今後の未来を保証している訳ではありません。

シミュレーションによる投資成績の違い3パターン

一括投資と積立投資には、それぞれメリットとデメリットがあります。

どちらの方がよりリターンが得られるでしょうか?

ここでは、シミュレーションを用いて投資成績の違いを検証します。

シミュレーションによる投資成績の違い3パターン

また、具体的なシミュレーション条件は、以下に示す通りです。

| パターン | 投資スタイル | 投資期間 | 元金 | 毎月の積立額 |

|---|---|---|---|---|

| ①同一期間で長期投資した場合 | 一括投資 | 1995年1月~2019年12月(300ヶ月) | 300,000円 | 0円 |

| 積立投資 | 1995年1月~2019年12月(300ヶ月) | 0円 | 1,000円 | |

| ②同一期間で短期投資した場合 | 一括投資 | 2000年1月~2003年12月(48ヶ月) | 48,000円 | 0円 |

| 積立投資 | 2000年1月~2003年12月(48ヶ月) | 0円 | 1,000円 | |

| ③積立投資の方が長い場合 | 一括投資 | 1995年1月~2009年12月(180ヶ月) | 300,000円 | 0円 |

| 積立投資 | 1990年1月~2014年12月(300ヶ月) | 0円 | 1,000円 |

いずれの場合も信託報酬は「0.09372%」としました。

①同一期間で長期投資した場合

シミュレーションツールに反映した実験条件は、以下に示す通りです。

シミュレーション結果の推移は、以下のようになりました。

また、詳細な投資結果は以下に示す通りです。

| 項目 | 一括投資の結果 | 積立投資の結果 |

|---|---|---|

| 元本/総積立投資額 | 300,000円 | 300,000円 |

| 投資期間 | 300ヶ月 | 300ヶ月 |

| 年平均利回り | 9.918% | 5.066% |

| 運用結果 | 3,190,710円 | 1,032,003円 |

一括投資の方がリターン(年平均利回り)が高いことが分かりますね。

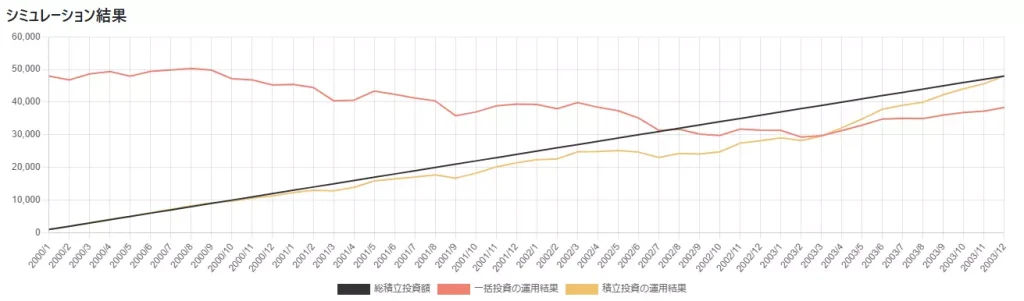

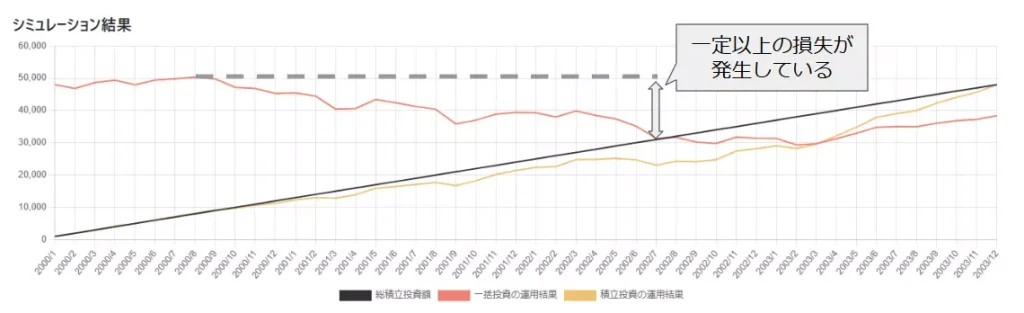

②同一期間で短期投資した場合

シミュレーションツールに反映した実験条件は、以下に示す通りです。

投資結果の推移は、以下のようになりました。

また、詳細な投資結果は以下に示す通りです。

| 項目 | 一括投資の結果 | 積立投資の結果 |

|---|---|---|

| 元本/総積立投資額 | 48,000円 | 48,000円 |

| 投資期間 | 48ヶ月 | 48ヶ月 |

| 年平均利回り | -5.435% | 0.019% |

| 運用結果 | 38,385円 | 48,036円 |

一括投資では、損失が発生していますね。

積立投資の方が長い場合

シミュレーションツールに反映した実験条件は、以下に示す通りです。

投資結果の推移は、以下のようになりました。

また、詳細な投資結果は以下に示す通りです。

| 項目 | 一括投資の結果 | 積立投資の結果 |

|---|---|---|

| 元本/総積立投資額 | 300,000円 | 300,000円 |

| 投資期間 | 180ヶ月 | 300ヶ月 |

| 年平均利回り | 7.954% | 5.051% |

| 運用結果 | 945,645円 | 1,028,366円 |

運用結果は積立投資の方が良いですが、リターン(年平均利回り)は一括投資の方が高いことが分かりますね。

以上から、一括投資の方がより高いリターンを得られる可能性があることが分かりました。

今回利用したシミュレーションツール

今回用いたシミュレーションツールを以下に公開します。

パラメータを変えることで、投資成績が変化することを確認してみてください。

| 具体的な操作方法 | 見た目の変化 |

|---|---|

| Ctrlキーを押しながらマウススクロール | 拡大・縮小 |

| Ctrlキーを押しながらドラッグ&ドロップ | グラフの移動 |

| ドラッグ&ドロップ | 選択範囲の拡大・縮小 |

| ピッチ操作(スマホ・タブレット) | 拡大・縮小 |

【参考】ツールによるシミュレーションができない場合

稀に、プログラムの読み込みに失敗し、シミュレーションができないことがあるみたいです。

この場合、ページをリロード(再読み込み)してみてください。

結局どっちが良い?投資方法を決める際の観点3つ

シミュレーション結果から、一括投資の方が成績は高くなることが分かりました。

一方、必ずしも一括投資できるだけの資産がある訳ではありません。

これを踏まえ、ここでは投資方法を決める際の観点を3つ紹介いたします。

投資方法を決める際の観点3つ

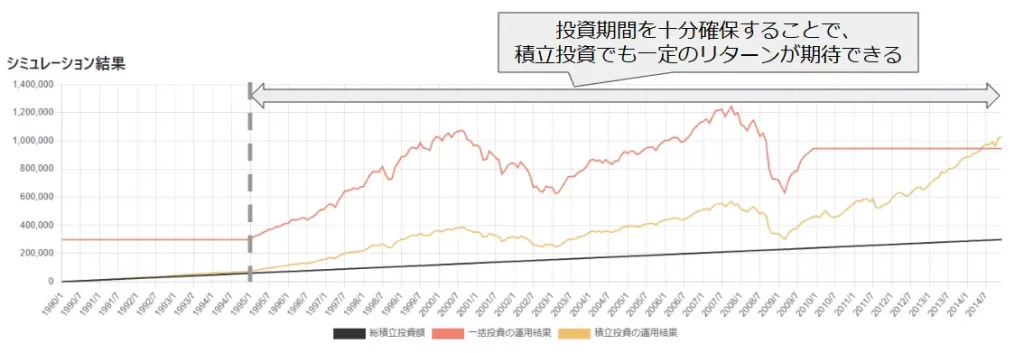

お金が必要になる時期

投資を行う際は、投資で得たお金を利用するまでの猶予期間を明らかにしましょう。

なぜなら、投資期間を長期間確保できれば、その分得られるリターンが大きくなる可能性が高いためです。

具体的には、1つ目のシミュレーション(同一期間で長期投資した場合)において、積立投資でも30万円が3倍以上の約103万円に増えています。

月々1,000円の積み立てですが、時間を味方につけることで大きな利益を得られていることが分かると思います。

投資開始時期にも影響することに注意してください。

自身のリスク許容度

ご自身のリスク許容度も考慮して投資をすることが大切です。

なぜなら、一括投資と積立投資のどちらにおいても、含み益や含み損が発生する期間が存在するためです。

具体的には、2つ目のシミュレーション(同一期間で短期投資した場合)のように、損切りをせざるを得なくなる状況が発生する可能性もあります。

このような状況に陥らないためにも、自身のリスク許容度を把握しておきましょう!

積立投資の方が、日々の変動が小さいことも特徴の一つです。

投資開始時に用意可能な資金

一括投資をする場合、投資開始時にまとまったお金が必要になります。

このため、手元の資金が少額の場合は、積立投資から始めることをおすすめします。

先程と同様に、少しでも早く投資を初めて投資期間を確保できれば、その分得られるリターンが大きくなる可能性が高いためです。

具体的には、3つ目のシミュレーション(積立投資の方が長い場合)において、投資期間を長く確保した積立投資の方が、最終的な運用額は大きくなっています。

少しでも長く投資を続けることが重要になりますよ!

リスク許容度にあわせて投資スタイルを決めよう!

今回は以下の内容について、解説しました。

今回の内容

今回は、S&P500を題材に一括投資と積立投資のメリット・デメリットとシミュレーションによる投資成績の違いについて解説しました。

シミュレーション結果から、一括投資の方が高いリターンを得られる可能性があることが分かりましたね。

今回ご紹介した投資方法を選択する際の観点3つも参考に、将来的な運用成果を試算した上で、ご自身にあった投資方法を選択してみてください。

これから資産運用を始める方

新NISAなど資産運用を始めるには、証券口座の開設が必要です。まだ、証券口座をお持ちでない方は、以下のリンクから口座開設することをおススメします。

-

特徴:取引コストを抑えられる!

-

投資情報や分析ツールが豊富&無料で利用できる!