この記事で解決できる悩み

今回は、S&P500を代表する投資信託の取り崩し方法について解説します。

私も今回の考え方に基づいて、数年前に投資したNASDAQ100をすべて売却しました。

記事の前半ではS&P500売却時の基本的な考え方とS&P500の売り時の判断基準を、後半ではS&P500の売却に関する注意点とよくある質問を具体的に解説します。

この記事を書いた人

- 『NISAの達人』の管理人

- 会社員&ブロガー

- 新NISA(選び方、買い方、運用方法、ノウハウ)について発信

- 2025年9月末時点で、NISAで含み益約106万円を達成中!

この記事を読み終えることで、S&P500の売り時の判断基準を理解できるだけではなく、S&P500の売却に関する注意点も身についた状態になります。

これから資産運用を始める方

新NISAなど資産運用を始めるには、証券口座の開設が必要です。まだ、証券口座をお持ちでない方は、以下のリンクから口座開設することをおススメします。

-

特徴:取引コストを抑えられる!

-

投資情報や分析ツールが豊富&無料で利用できる!

S&P500売却時の基本的な考え方3つ

S&P500の売り時について解説する前に、売却時における基本的な考え方を紹介します。

S&P500売却時の基本的な考え方3つ

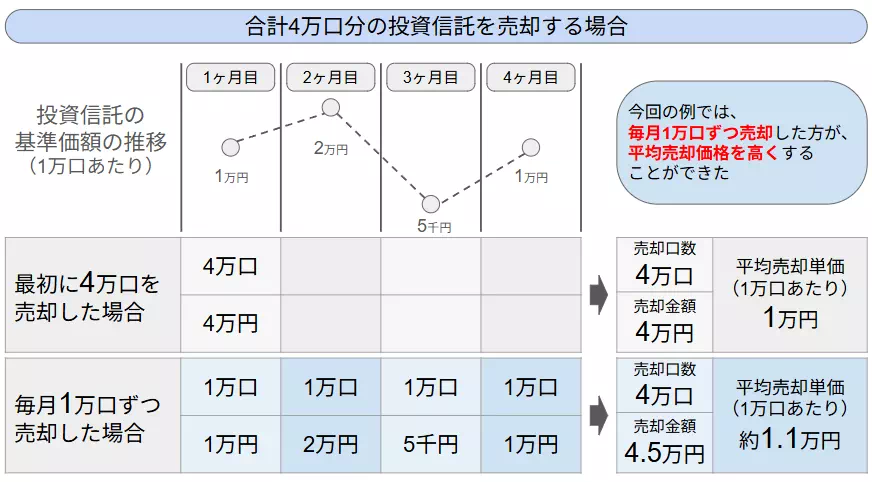

複数回に分けて必要な分だけ売却する

売却する際は、保有分を一度に売却するのではなく、必要な分だけ複数回に分けて売却するようにしましょう。

なぜなら、売り時を分散させることで、平均売却単価を上げることができるためです。

4万口分のS&P500関連の投資信託を保有しているケースにおいて、一括売却した場合と分割売却した場合の違いをまとめた結果は、以下のようになりました。

基準価額の変動に伴って売却額も変動するため、売却額が平準化されます。

基準価額が下がり続ける場合、平均売却単価が下がってしまう点に注意が必要です。

このように、必要な分だけ複数回に分けて売却することで、値下がりのリスクを抑えられる可能性があります。

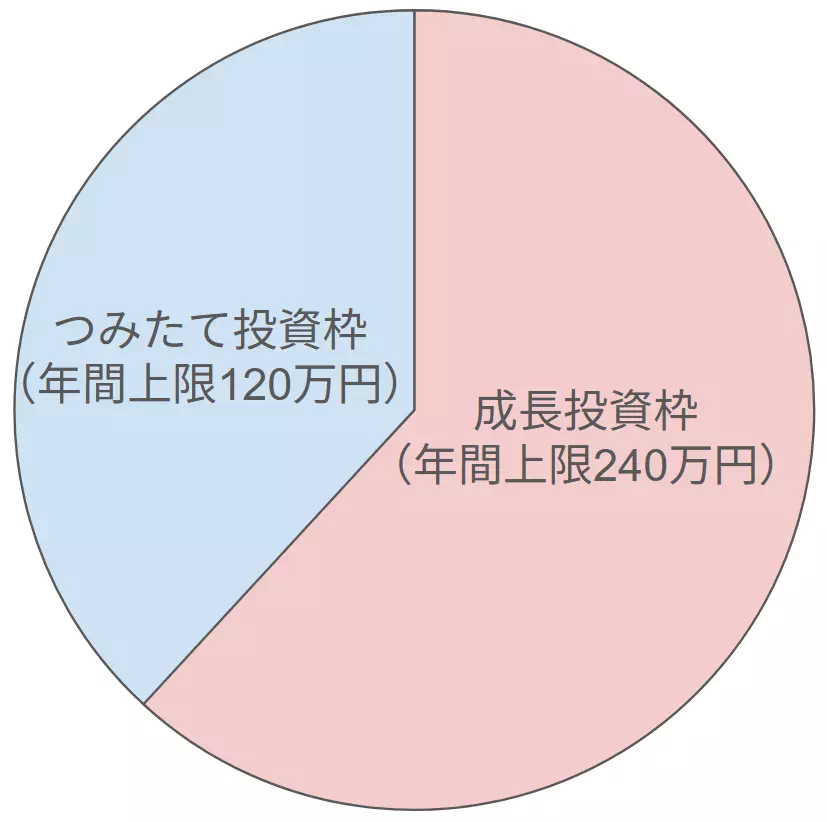

成長投資枠の資産から売却する

新NISAで投資信託を売却する場合は、成長投資枠の資産から売却するようにしましょう。

理由は単純で、成長投資枠の方が投資上限額(年間240万円)が大きいためです。

成長投資枠で投資していることが前提となります。

仮にそれぞれの投資枠の投資信託に対し、年間上限分まで売却した場合を考えてみましょう。

この場合、翌年の投資可能額の上限は、以下に示すようになります。

| 投資枠 | 売却額 | 復活する投資可能枠 |

|---|---|---|

| つみたて投資枠 | 120万円 | 120万円分 |

| 成長投資枠 | 240万円 | 240万円分 |

上記から明らかであるように、追加投資が可能額が増えるのは、成長投資枠の方を売却した場合になります。

枠が復活するのは、翌年以降になります。

このように、売却後の投資可能枠のことも考慮すると、成長投資枠の資産から売却するのがオススメです。

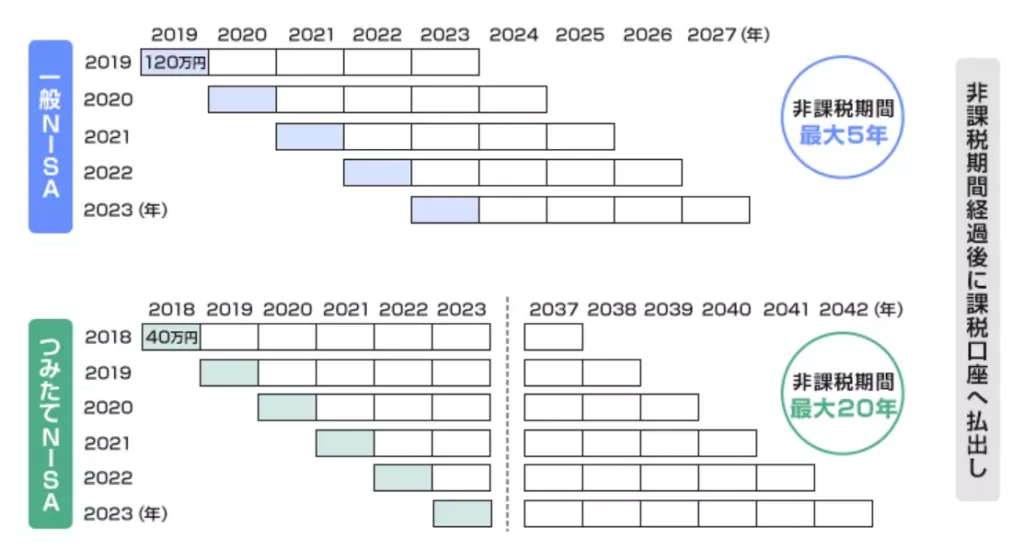

旧NISA保有分から売却する

旧NISAと新NISAの両方に投資している場合、旧NISA保有分から売却するのがオススメです。

なぜなら、旧NISAは非課税期間に上限があるためです。

具体的な非課税期間は、以下を参照してください。

旧NISAの非課税期間を超えた場合でも投資自体は継続できますが、売却時の利益に課税(20.315%)されてしまいます。

100万円分を取り崩す場合、約20万円も税金として徴収されてしまいますよ。

このため、非課税期間内に売却予定がある場合、旧NISAの投資枠から取り崩していくようにしましょう。

S&P500の売り時の判断基準4つ

新NISAで投資する場合の売り時の判断基準について、解説します。

S&P500の売り時の判断基準4つ

目標金額を達成した時

投資の目的を達成した場合は、資産の取り崩しを検討しても良いでしょう。

なぜなら、当初の目的を達成したのであれば、次のステップとして、目的を実行するための取り崩しを行うことになるためです。

新NISAで投資をする代表的な目的の例として、以下の3つが挙げられます。

投資する代表的な目的の例3つ

- 教育資金の確保

- 老後資金の確保

- 住宅購入資金の確保

これらの資金確保のために新NISAを実施している場合、この目的が達成された段階で取り崩し方法について検討するのが良いでしょう。

老後資金など老後までに時間的な余裕がある場合、投資を継続する選択肢もありますよ。

お金は使って始めて価値が発揮されるため、目的を達成した場合は使うことについて考えるのがオススメです。

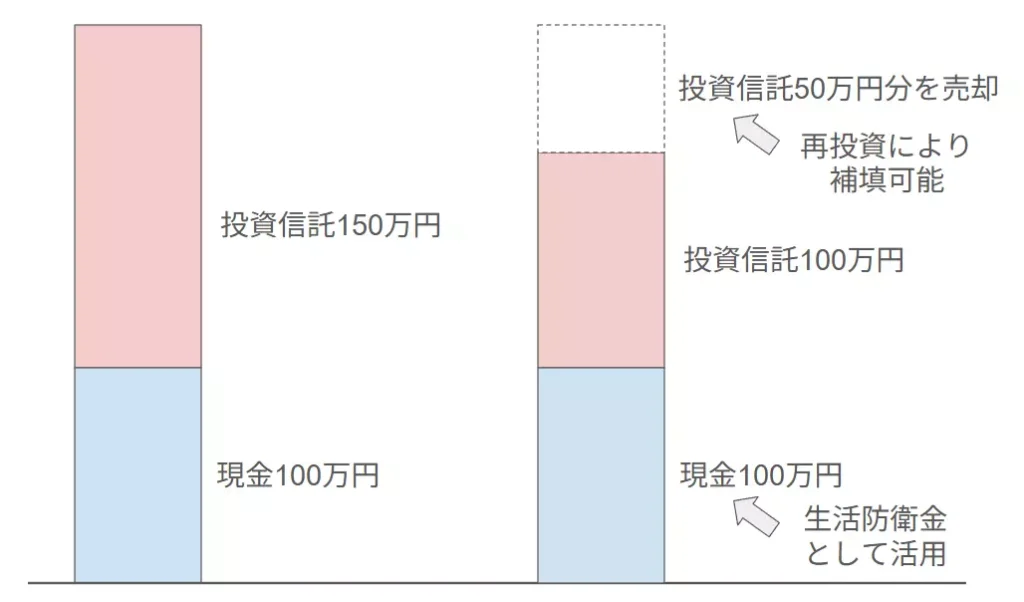

まとまった資金が必要になった時

老後資金のために投資をしていたとしても、身内の不幸や親の介護など、突発でお金が必要になる場合もあるでしょう。

この場合は、必要な資金を取り崩すことも視野に入れた方が良いです。

なぜなら、すべて手元の現金で賄ってしまうと直近の生活が回らなくなる可能性があるためです。

S&P500を代表する投資信託は、現金と比較して価格変動のリスクがあります。

このため、直近の生活が回らなくなることを避けるためにも、投資信託の方から資産を取り崩していくことをオススメします。

十分な現金がある場合や投資開始直後の場合は、現金でカバーするのが良いでしょう。

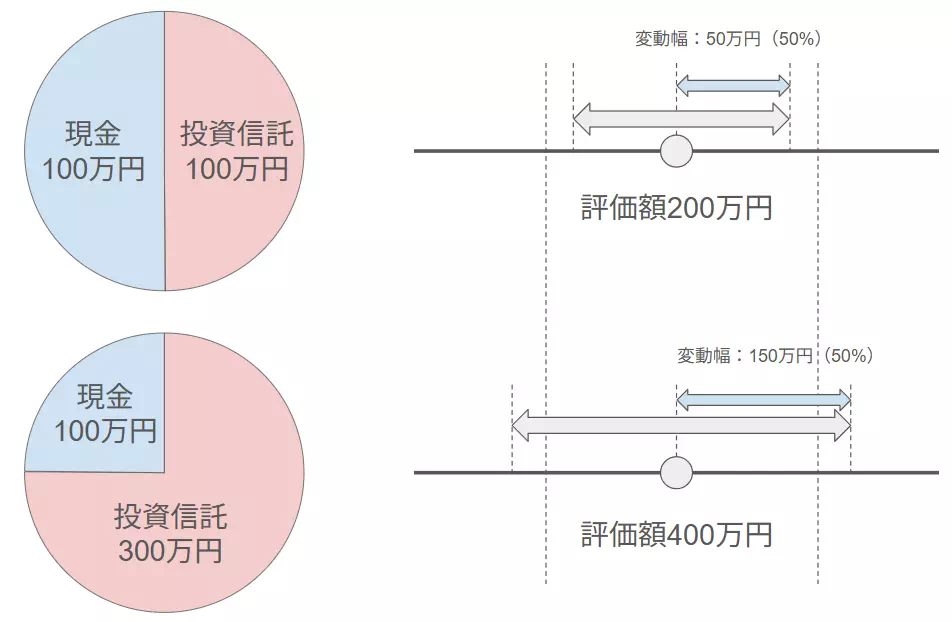

ポートフォリオのバランス調整が必要になった時

基本スタンスとして、現金+投資信託の方が多いと思います。

この場合において、投資信託の割合が激増した場合は、リバランスのため売却することも視野に入れましょう。

なぜなら、リスク資産の割合が大きくなりすぎると、リスク許容度以上にリスクを取ることになるためです。

リスク許容度以上の投資を行っている場合、一部を現金化するなどして、リスク許容度の範囲内になるように調整が必要です。

リスク許容度を数値化するのは難しいですが、資産が10%減って不安になる場合は、リスクを取りすぎている可能性があります。

例えば、上記の例において評価額400万円の場合、100万円分投資信託を売却することで、ポートフォリオの比率を維持します。

このように、ポートフォリオ(資産の内訳)に偏りが生じた場合、リバランスのために売却を検討しても良いでしょう。

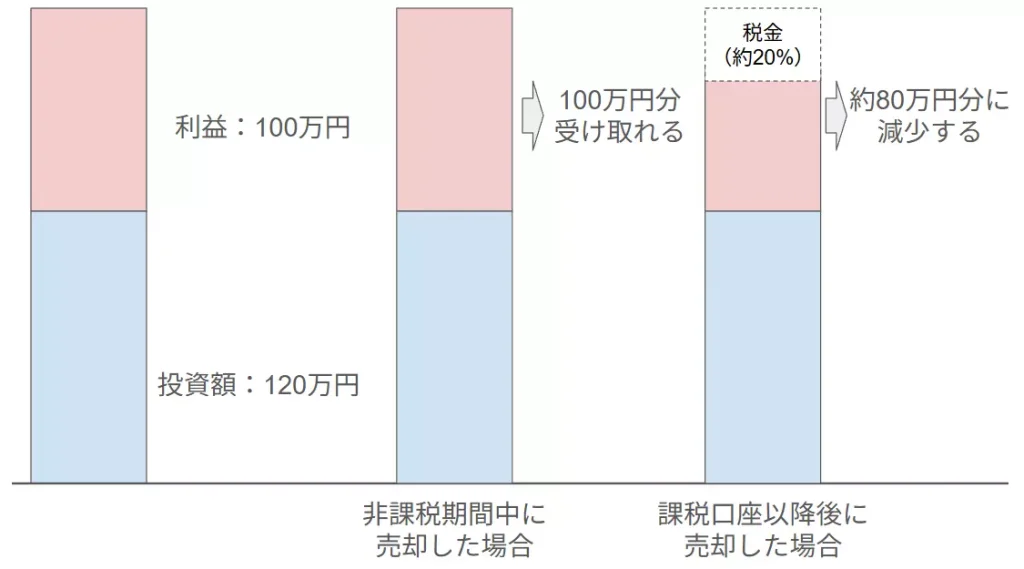

売却益が課税対象に成り得る時(旧NISAが対象)

将来的に売却時に課税される可能性がある場合、非課税期間中に売却するのも良いでしょう。

なぜなら、課税対象になると本来受け取るはずだった売却益が税金として徴収されてしまうためです。

例えば、120万円投資して100万円分の利益が出ていたとしましょう。

非課税期間中であれば、100万円分すべて受け取れます。

一方、課税口座に移行後では、税金を差し引いた約80%分の80万円分しか受け取れません。

このように、非課税期間が終わった後は税金分が差し引かれてしまうため、旧NISAの非課税期間中に売却することをオススメします。

S&P500の売却に関する注意点3つ

S&P500の売却時の判断基準について、解説しました。

一方、売却時の注意点もあるため、あわせて紹介します。

S&P500の売却に関する注意点3つ

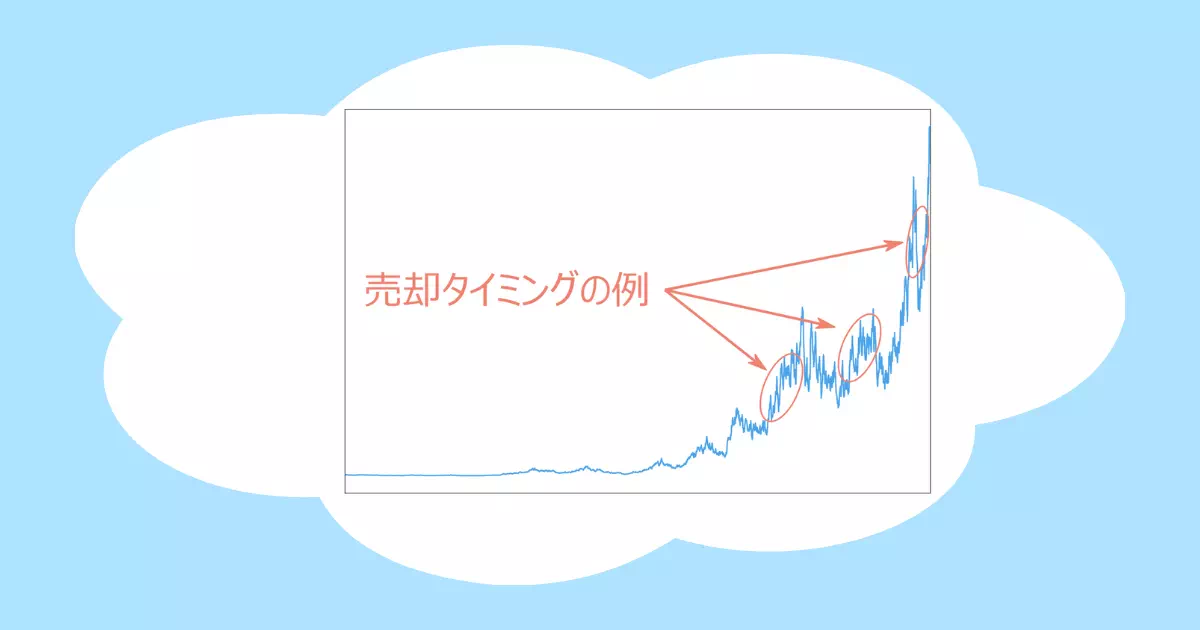

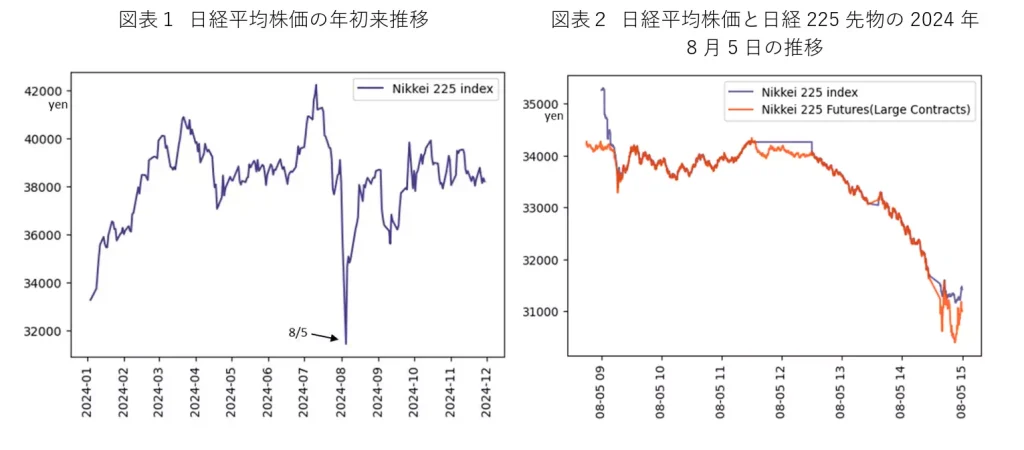

【損切りNG】S&P500暴落時の売却はしない

投資をしていると暴落に必ず遭遇します。

その際、評価額が下がることを危惧した売却(狼狽売り)は、避けるようにしましょう。

理由は単純で、長期投資では暴落後に株価が上昇する傾向があるためです。

上記は日経平均株価ですが、S&P500の場合も概ね同様に推移することが経験的に分かっています。

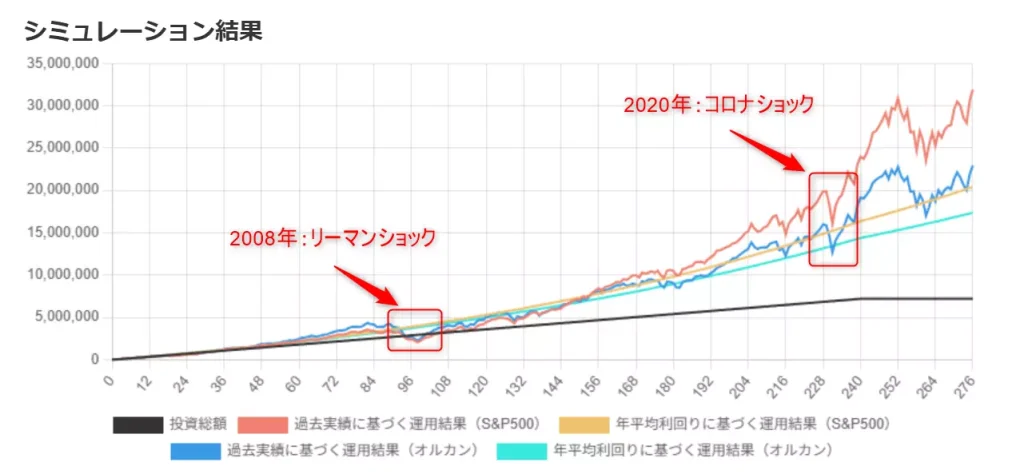

具体例として、2001年1月~2020年12月までの20年間で積立投資を行い、2023年12月まで運用した場合を考えます。

この場合の資産推移は、以下のようになります。

2001年1月~2023年12月の間には、リーマンショックやコロナショックがありましたが、S&P500指数に連動する投資信託は、数年かけて株価が回復しています。

米国の経済成長に期待する投資のため、米国経済が成長する限り、この傾向は続くと考えられます。

このように、暴落が発生した際に即売却するのではなく、数年間保持して運用を継続することで、高いリターンが期待できる可能性があります。

過去の傾向のため、必ずしも今後も同様の傾向がみられるとは限りません。

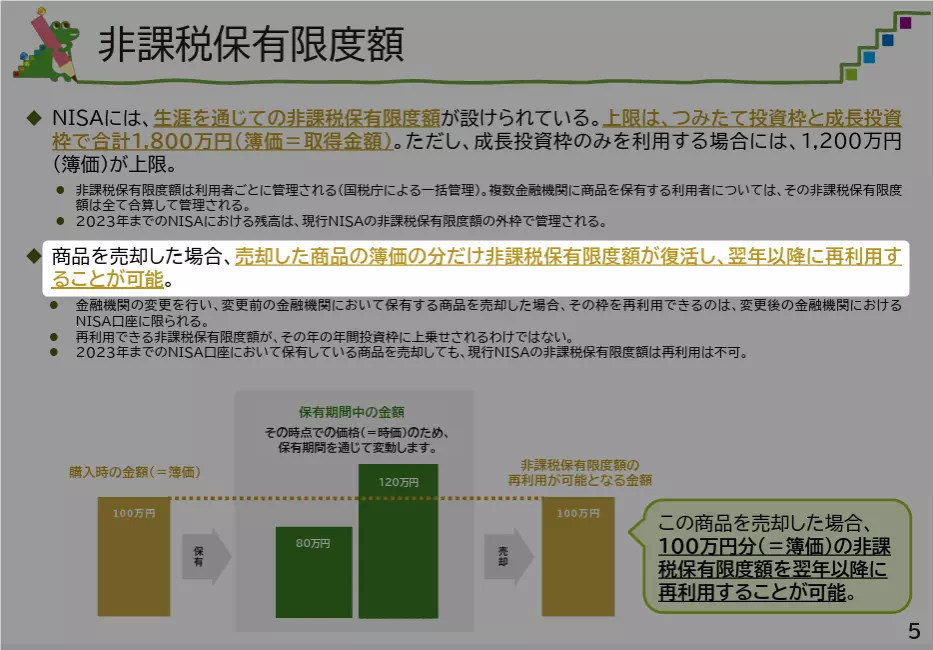

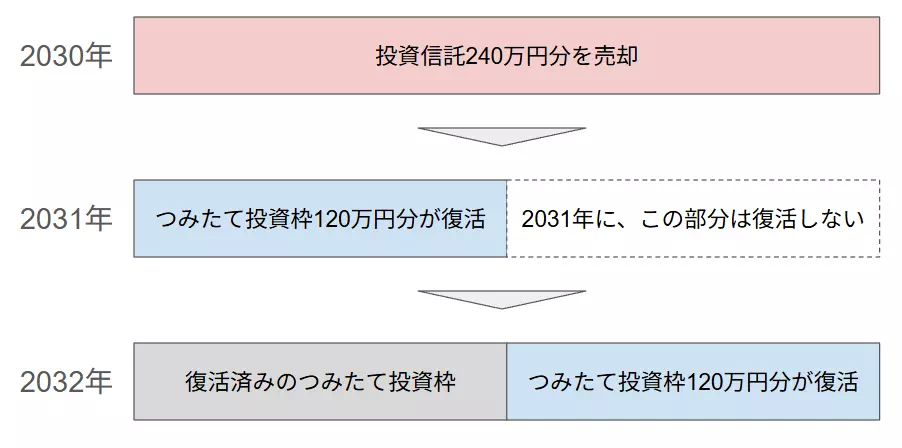

売却した年は非課税枠が戻らない

新NISAで投資信託などを売却したとしても、非課税枠が戻るのは翌年以降となります。

これは、新NISAの仕組みとして設けられている制約となるため、制度改正が行われない限り、この点の考慮が必要です。

例えば、つみたて投資枠で240万円分の投資信託を売却したとしましょう。

この場合、年間で利用可能なつみたて投資枠は120万円となるため、売却分のつみたて投資枠をすべて利用できるまでに2年かかることになります。

このように、売却額によっては再投資可能な金額が異なってくる点に注意が必要です。

売却時の投資枠の仕組みは、以下で詳しく解説しているので、あわせてご覧ください。

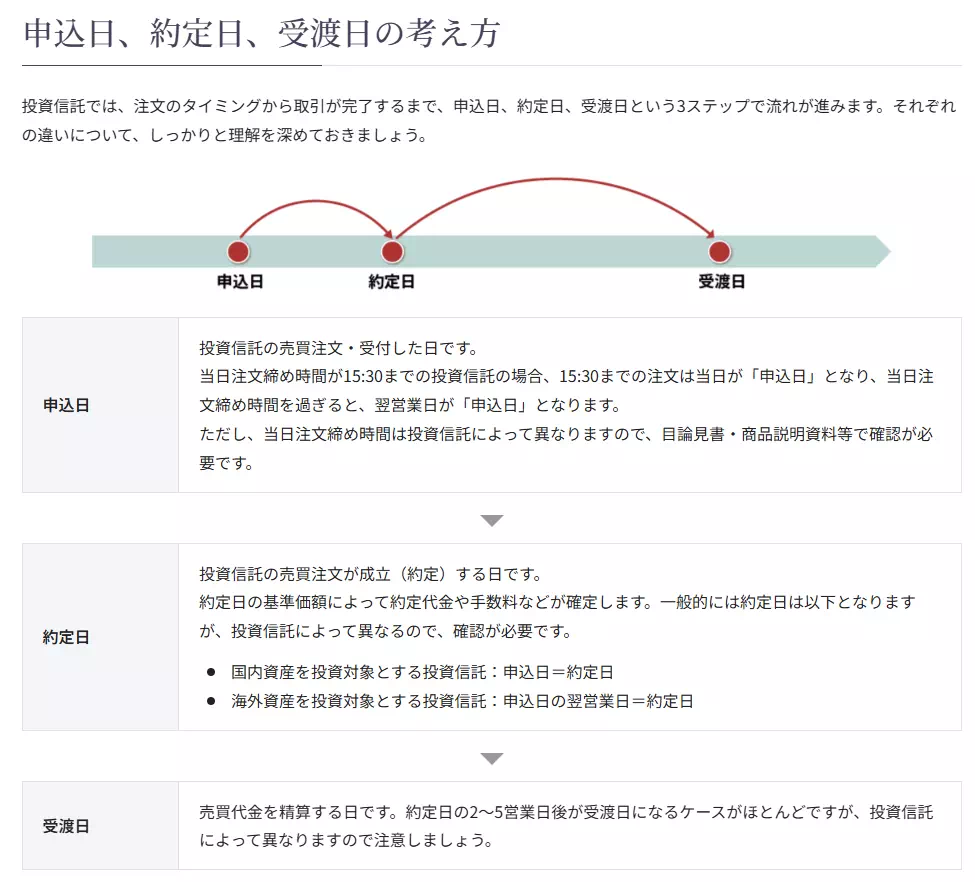

売却後の現金受け取りまで数日かかる

新NISAに限らないですが、売却後に現金として受け取るまでに数日かかるのが一般的です。

なぜなら、証券会社が売却の依頼を受けた後、ファンドの運営会社や販売会社が投資信託を売買して実際のお金のやり取りを行う必要があるためです。

具体的な取引の流れは、以下のようになります。

投資家が申し込みをした後から約定日までが、ファンドの運営会社や販売会社が投資信託を売買する期間です。

その後、実際にお金のやり取りが完了して、受渡日に現金として受領できます。

証券会社によって期間は異なりますが、概ね2~5営業日かかります。

即日現金が受け取れるわけではないため、余裕をもって売却手続きを進めるようにしましょう。

約定日の基準価額が売却時の価格になりますよ。

S&P500の売り時に関するよくある質問4つ

最後にS&P500の売り時に関するよくある質問について、紹介します。

S&P500の売り時に関するよくある質問4つ

旧NISAの非課税期間中に売却できない場合は?

課税されないようにするためには、事前に非課税期間がいつまでであるか?を確認しておくようにしましょう。

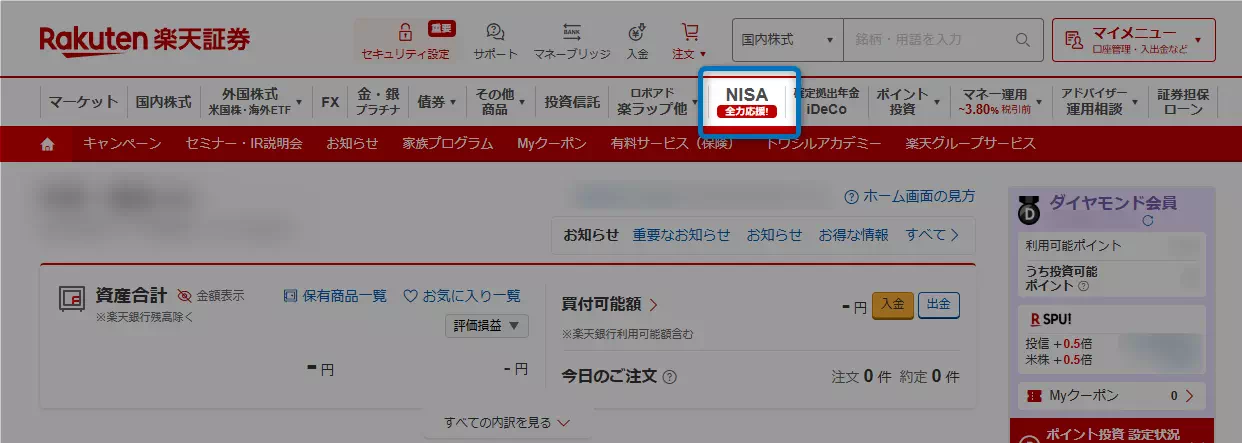

楽天証券の場合の確認手順は、以下に示す通りです。

step.1:NISAの設定画面に移動

「NISA(全力応援!)」のリンクをクリックしてください。

楽天証券のトップページ

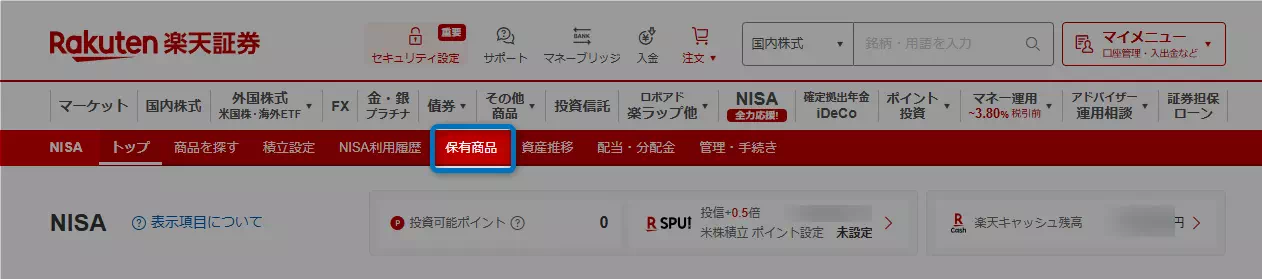

step.2:保有商品一覧画面に移動

NISAのトップ画面において、「保有商品」をクリックします。

保有商品一覧画面

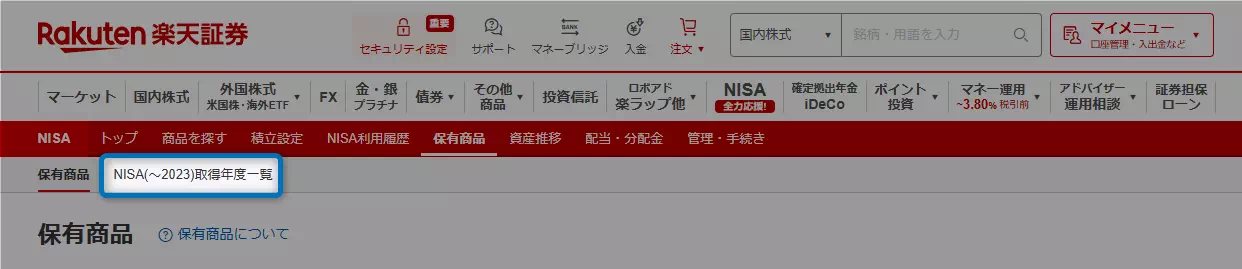

step.3:NISA(~2023年)取得年度一覧に移動

画面の左上にある「NISA(~2023年)取得年度一覧」をクリックします。

NISA(~2023年)取得年度一覧

step.4:取得年の最も若い年を確認

表示された画面のうち、「取得年が最も若いもの」を確認してください。

取得年詳細

今回の場合、2023年が取得開始年になりますね。

にむstep.5:非課税期間が終了する時期を計算

後は、以下の計算式を用いて、非課税期間が終了する時期を計算します。

非課税期間が終了する時期の計算式

一般NISAの場合、20の部分が5になりますよ。

にむ

インフレ時の売り時はどのように判断する?

インフレ時でも基本スタンスは変わらず、「必要な分だけ複数回に分けて売却する」ことになります。

なぜなら、売却時点で資金が必要になっていることが明らかなためです。

基本的に将来の株価は予測できないため、現時点の価格が最適値であると考えて売却することをオススメします。

取り崩し割合の目安ってどの位?

1998年、アメリカのトリニティ大学で発表された資産運用に関する研究結果として、4%ルールというものがあります。

これは、資産を運用しながら毎年4%ずつ取り崩していく方法のことで、30年以上が経過しても資産がなくなる可能性は非常に低いことが示されています。

物価上昇を加味した場合の4%ルールで取り崩した場合に資産が残る確率は、以下に示す通りです。

| 資産内訳 | 15年後 | 20年後 | 25年後 | 30年後 |

|---|---|---|---|---|

| 株式100%、債券0% | 100% | 100% | 100% | 95% |

| 株式75%、債券25% | 100% | 100% | 100% | 98% |

| 株式50%、債券50% | 100% | 100% | 100% | 95% |

| 株式25%、債券75% | 100% | 100% | 93% | 71% |

| 株式0%、債券100% | 100% | 90% | 46% | 20% |

このように、株式メインで投資をしながら4%ルールに従って取り崩すことで、30年後も95%の確率で資産が残っていることが研究結果から分かります。

極めて参考になる研究結果だと思います。

絶対に売った方が良い時ってある?

絶対的な売り時は、ありません。

これは、投資信託の購入タイミングを予測するのと同じくらい難しい問題になるためです。

将来の株価が予測できない以上、長期投資において積立方法と取り崩し方法として、デファクトスタンダードと考えられるのは、以下のスタイルになります。

長期投資における投資スタイル

- 積立方法

ドル・コスト平均法に基づく定額積立 - 取り崩し方法

4%ルールに基づく定率取り崩し

上記は一例となりますが、大きく外さない投資スタイルになるでしょう。

個々人のベストなタイミングでS&P500を売却しよう

今回は、以下の内容について解説しました。

積み上げた資産の売却方法は個々人の状況により様々です。

このため、万人向けのやり方を示すことは難しいですが、老後資金を取り崩す場合など、困った場合は4%ルールに基づいて取り崩すと良いでしょう。

毎年言っての割合で取り崩すことを「定率取り崩し」と言いますよ。

ご自身の状況にあわせて、適宜資産を取り崩すようにしてください。

これから資産運用を始める方

新NISAなど資産運用を始めるには、証券口座の開設が必要です。まだ、証券口座をお持ちでない方は、以下のリンクから口座開設することをおススメします。

-

特徴:取引コストを抑えられる!

-

投資情報や分析ツールが豊富&無料で利用できる!