今回は、期待リターンと想定リスクの計算方法とその活用例について解説します。

具体的な導出手順を知ることで、どのような考え方でリターンとリスクを見積もっているかが分かりますよ!

記事の前半では投資におけるリターンとリスクの意味、および、期待リターンと想定リスクの導出う方法を解説します。

後半では過去150年以上のデータを用いて導出した期待リターンと想定リスクの結果とそれらの活用方法を具体的に解説します。

この記事を書いた人

- 『NISAの達人』の管理人

- 会社員&ブロガー

- 新NISA(選び方、買い方、運用方法、ノウハウ)について発信

- 2025年9月末時点で、NISAで含み益約106万円を達成中!

この記事を読み終えることで、「S&P500の期待リターンと想定リスク」の求め方が分かるだけではなく、これらの結果をどのように活用すれば良いかも理解できますよ。

過去データに基づいて試算するツールも作りました。

これから資産運用を始める方

新NISAなど資産運用を始めるには、証券口座の開設が必要です。まだ、証券口座をお持ちでない方は、以下のリンクから口座開設することをおススメします。

-

特徴:取引コストを抑えられる!

-

投資情報や分析ツールが豊富&無料で利用できる!

投資のリターンとリスクって何?

株式や債券など、特定の金融商品に投資した際の収益率を予測する場合、正規分布というものを仮定することが一般的です。

この正規分布には、リターン(平均値 $\mu$)とリスク(標準偏差 $\sigma$)の2つのパラメータで予測分布全体を表現できるという特徴があります。

まずは、正規分布のパラメータ、リターンとリスクについて簡単に解説します。

正規分布に関する用語定義と視覚的な理解

リターンとは?

リターンとは、一定期間(1ヶ月間や1年間など)の収益率のことを指します。

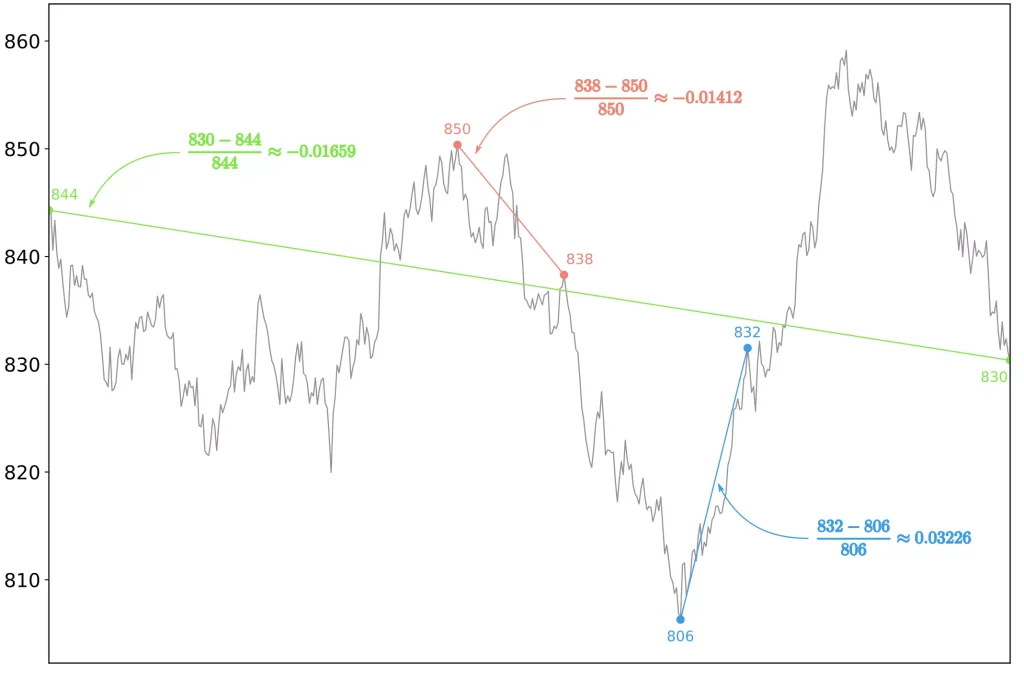

リターンのイメージは、以下に示す通りです。

上記の図から、緑色の線や赤色の線は収益が下がっており、青色の線は収益が上がっていることが分かりますね。

ある時期の株価 $x_{i}$ に対し、一定期間後の株価を $x_{i + n}$ とすると、リターン $\mu_{i}$ は以下の式で計算できますよ。

$$

\mu_{i} = \dfrac{x_{i + n} - x_{i}}{x_{i}}

$$

このように、集計区間によってリターンの値は変わり得ることを覚えておいて下さい。

また、期待リターンは、将来予想されるリターンの平均値を意味します。

リスクとは?

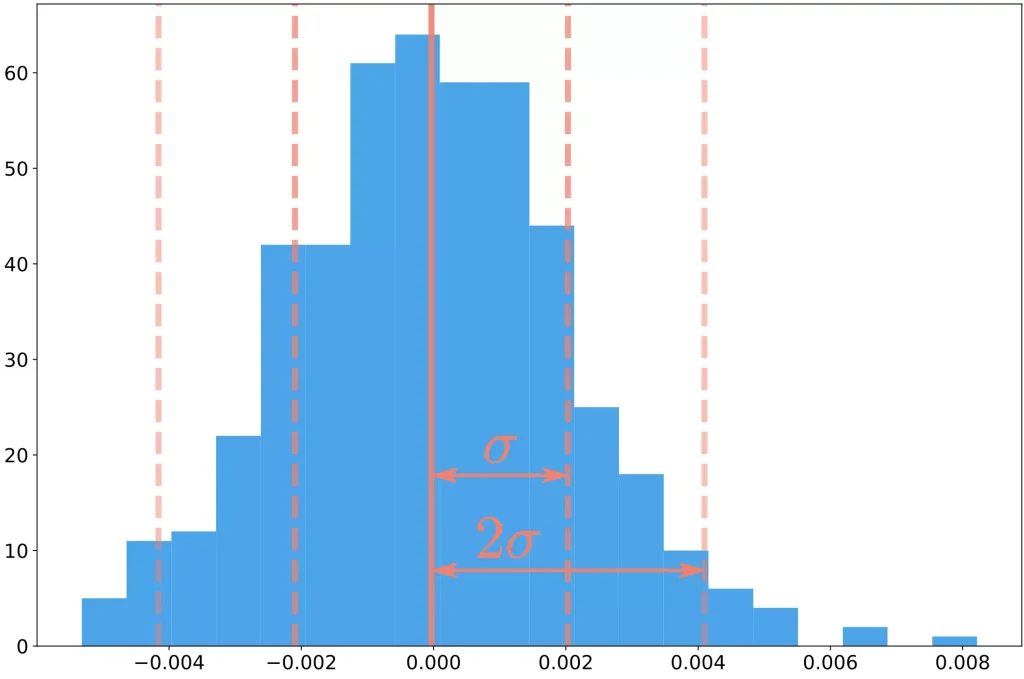

リスクとは、リターンの振れ幅のことを指します。

リスクのイメージは、以下に示す通りです。

表示されているデータをなるべくカバーしようとすると、振れ幅を大きくとる必要があります。

このように、「ある範囲に収まる確率は、この位である」という見積もりをする上で、リスクは役立ちます。

リスクは、$\sigma$ を使って表すことが多いですよ。

リターンとリスクの視覚的な理解

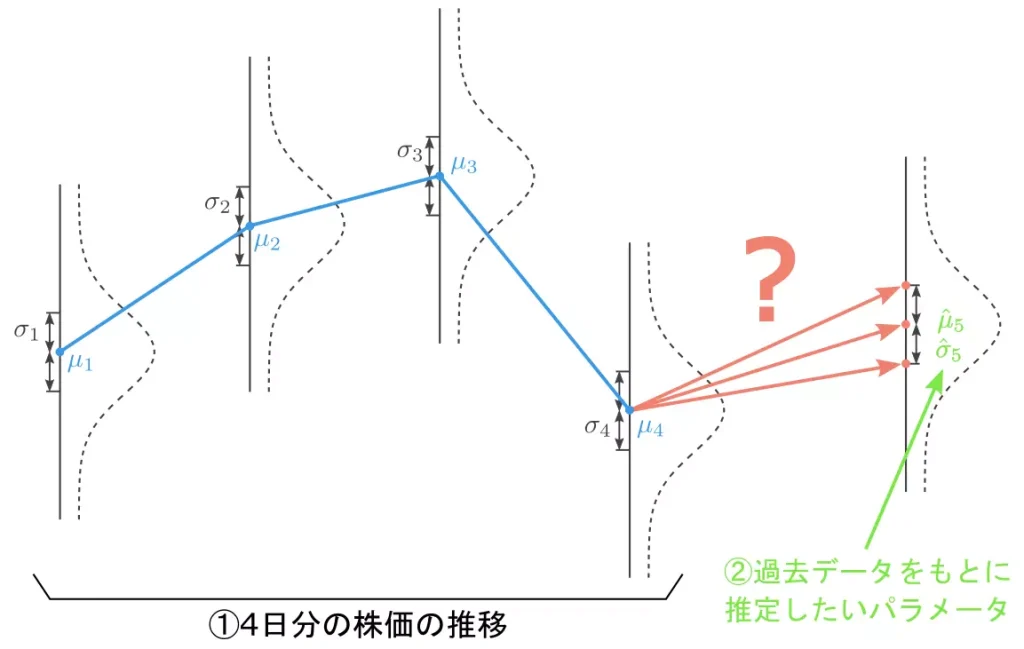

株価と正規分布の関係を視覚的に理解するため、イメージ図を用意しました。

①4日分の株価、②過去データに基づいて求めたいパラメータの2つをまとめて記載すると、以下のようになります。

図に示す通り、過去数十年の株価データを用いて、今後のリターンやリスクを推定することが今回やりたいことです。

さらに、正規分布のパラメータを推定できれば、損失が発生する確率も見積もることができます。

例えば、「リターン $\mu$ が $1$、リスク $\sigma$ が $2$ の場合、$68$% の確率でリターンが $-1$ から $3$ の間になる」という感じで予測できますよ。

期待リターンと想定リスクの計算方法4ステップ

先程の説明で、リターンとリスクについて概要レベルでは理解できたと思います。

以降では、過去データから期待リターンと想定リスクを計算する方法について解説します。

まず、解説時に登場する変数を把握しておいた方が良いため、一覧を以下にまとめました。

| 変数 | 変数の説明 | 例や備考 |

|---|---|---|

| $i$ | 特定の時期を表す変数 | 3ヶ月目という時の「3」が該当する。$(1 \le i)$ |

| $n$ | ある時期から数えて一定期間後を表す変数 | 5か月後という時の「5」が該当する。$(1 \le n)$ |

| $x_{i}$ | $i$ ヶ月目の株価 | 入力となるデータ |

| $r_{i}$ | $i$ ヶ月目の(月率)リターン | 入力データから算出できる値 |

| $R_{n}$ | 1ヶ月目から数えて $n$ ヶ月後の累積リターン | 今回求めるパラメータ |

| $\widehat{\mu}_{n}$ | $n$ ヶ月間の年率平均リターン(期待リターン) | 今回求めるパラメータ |

| $S_{n}$ | 1ヶ月目から数えて $n$ ヶ月後の累積リスク | 今回求めるパラメータ |

| $\widehat{\sigma}_{n}$ | $n$ ヶ月間の年率平均リスク(想定リスク) | 今回求めるパラメータ |

これらの変数を用いて、下記の4ステップで期待リターンと想定リスクを計算します。

期待リターンと想定リスクの計算手順4ステップ

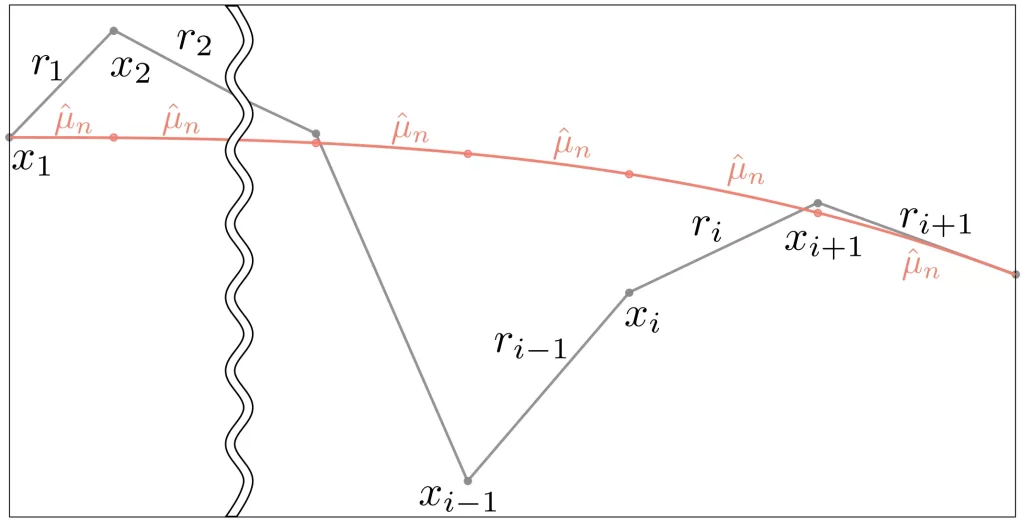

累積リターン

今回は、以下に示す図を参考にしながら、累積リターンを算出した後に年率平均リターン(期待リターン)を計算する方法について解説します。

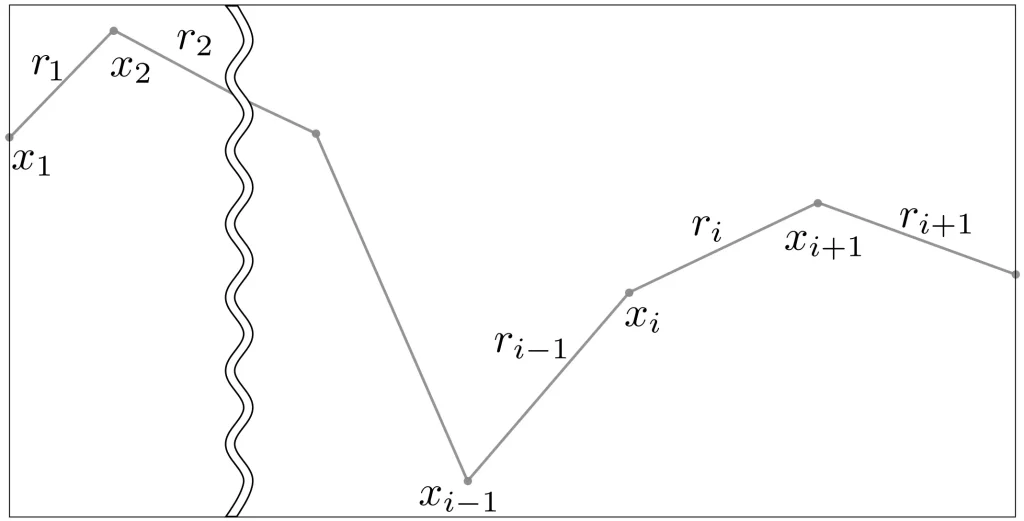

まず、図より、$i$ ヶ月目と $i+1$ ヶ月目の株価の関係は、以下の形式で定式化できます。

$$

x_{i + 1} = (1 + r_{i}) x_{i}

$$

上記を $r_{i}$ について解くと、

$$

r_{i} = \dfrac{x_{i+1} - x_{i}}{x_{i}}

$$

となりますね。

次に、上記の関係から $n$ ヶ月後の株価は、

$$

\begin{eqnarray}

x_{n + 1} & = & (1 + r_{n}) x_{n} \\

& = & (1 + r_{n})(1 + r_{n - 1}) x_{n - 1} \\

& = & (1 + r_{n})(1 + r_{n - 1}) \cdots (1 + r_{1}) x_{1}

\end{eqnarray}

$$

と計算できます。

さらに、累積リターン $R_{n}$ を用いると、上記の株価は $x_{n + 1} = (1 + R_{n}) x_{1}$ とも表現できますね。

以上より、累積リターンは以下のように計算できますよ!

$$

R_{n} = -1 + \prod_{i = 1}^{n} (1 + r_{i})

$$

年率平均リターン(期待リターン)

累積リターンを1ヶ月単位の指標にスケーリングすることで、平均リターンが求まります。

平均リターンのイメージは、以下に示す通りです。

また、リターンは年率で表すことが多いため、平均リターンを12乗することで、年率平均リターン(期待リターン)を求めることができますよ。

上記の操作を数式で表現し、年率平均リターン $\widehat{\mu}_{n}$ を計算した結果は、以下に示す通りです。

$$

\widehat{\mu}_{n} = -1 + \left( 1 + R_{n} \right)^{\frac{12}{n}}

$$

上記の計算を行うことで、累積リターンと年率平均リターン(期待リターン)を算出できることが分かりました。

累積リスク

累積リスクを計算するために、ベースとなる分散を計算します。

下記に示すように、分散を計算する際は、$n$ ヶ月間のそれぞれの月率リターン $r_{i}$ を確率変数として捉え、その総和の散らばりを計算することになります。

上記を数式で表した結果は、以下に示す通りです。

$$

V\left[ \sum_{i = 1}^{n} r_{i} \right] = \sum_{i = 1}^{n} V[r_{i}] + 2 \sum_{i < j} Cov(r_{i}, r_{j})

$$

ここで、$Cov(r_{i}, r_{j})$ は、$r_{i}$ と $r_{j}$ の共分散を表します。

式変形の過程は、こちらのサイトを参考にしました。

さらに、この正の平方根が累積リスク $S_{n}$ となるので、求める累積リスクは、以下のように推定できます。

$$

S_{n} = \sqrt{V\left[ \sum_{i = 1}^{n} r_{i} \right]}

$$

年率平均リスク(想定リスク)

上記で求めた分散を1ヶ月単位の指標にスケーリングして正の平方根を取ることで、平均リスクが求まります。

また、リスクも年率で表すことが多いため、これを踏まえて表現した年率平均リスク(想定リスク)は、以下に示す通りです。

$$

\widehat{\sigma}_{n} = \sqrt{\dfrac{12}{n}} S_{n}

$$

ここまでで、期待リターンと想定リスクを求めるための準備が整いました。

試算ツールあり!S&P500の期待リターンと想定リスク

先ほど導出した結果に基づいて、S&P500の過去データの累積リターン、年率平均リターン(期待リターン)、累積リスク、年率平均リスク(想定リスク)を計算してみましょう。

今回は試算ツールも作ってみました。

S&P500の期待リターンと想定リスクの推定

順に解説しますね。

過去150年以上のデータを活用

今回はONLINE DATA ROBERT SHILLERで公開されているデータのうち、1871年1月から2024年11月までの約153年分(1847ヶ月分)のデータを用います。

過去150年以上のデータを用いて推定するため、推定精度自体は悪くないと思います。

データの一部をピックアップした結果は、以下に示す通りです。

| 日付 | S&P500インデックス | 消費者物価指数 | 実質トータルリターン |

|---|---|---|---|

| 1871/1/1 | 4.44 | 12.46 | 112.54 |

| 1871/2/1 | 4.50 | 12.84 | 111.22 |

| 1871/3/1 | 4.61 | 13.03 | 112.80 |

| 1871/4/1 | 4.74 | 12.56 | 120.93 |

| 1871/5/1 | 4.86 | 12.27 | 127.44 |

| 1871/6/1 | 4.82 | 12.08 | 128.95 |

| 1871/7/1 | 4.73 | 12.08 | 127.13 |

| $\vdots$ | $\vdots$ | $\vdots$ | $\vdots$ |

また、期待リターンと想定リスクを計算する際の月率リターンに余りが生じる場合、余った分を考慮した移動平均法を用いて推定値を計算しました。

移動平均法については、試算ツールの使い方のところであわせて解説します。

S&P500の累積リターン

今回は、①全期間(1871/1/1~2024/11/1)、②1873/1/1~1947/12/31の75年間、③1924/1/1~2023/12/31の100年間の3パターンに分けて推定を行いました。

期間の決め方に、特にルールはありません。

推定結果は、以下のようになりました。

| 区間 [ヶ月] | 区間 [年] | ①全期間(1871/1/1~2024/11/1) | ②1873/1/1~1947/12/31の75年間 | ③1924/1/1~2023/12/31の100年間 |

|---|---|---|---|---|

| 1 | 0.083 | 0.825946 | 0.664142 | 0.909413 |

| 3 | 0.25 | 2.583322 | 2.180972 | 2.916932 |

| 6 | 0.5 | 5.247589 | 4.358782 | 5.835361 |

| 12 | 1 | 10.939241 | 8.812852 | 11.959074 |

| 36 | 3 | 35.238438 | 29.232589 | 39.262169 |

| 60 | 5 | 65.843774 | 52.030305 | 72.246492 |

| 120 | 10 | 161.232817 | 108.685587 | 201.236918 |

| 180 | 15 | 327.406142 | 188.859895 | 399.324954 |

| 240 | 20 | 605.940051 | 292.009775 | 797.42601 |

| 360 | 30 | 1621.171558 | 667.682515 | 1858.327772 |

| 600 | 50 | 11276.32752 | - | - |

推定対象とする区間に注目すると、区間が広いほど累積リターンの値が大きくなることが分かりますね。

米国市場が成長していることを加味すると、直感と合致する結果だと思います。

S&P500の年率平均リターン(期待リターン)

続いて、年率平均リターン(期待リターン)の推定を行った結果は、以下に示す通りです。

| 区間 [ヶ月] | 区間 [年] | ①全期間(1871/1/1~2024/11/1) | ②1873/1/1~1947/12/31の75年間 | ③1924/1/1~2023/12/31の100年間 |

|---|---|---|---|---|

| 1 | 0.083 | 28.603581 | 37.079148 | 36.037687 |

| 3 | 0.25 | 15.257834 | 16.512946 | 18.948791 |

| 6 | 0.5 | 12.231078 | 10.834936 | 13.753533 |

| 12 | 1 | 10.939241 | 8.812852 | 11.959074 |

| 36 | 3 | 9.695369 | 7.638662 | 10.59483 |

| 60 | 5 | 9.498193 | 7.319261 | 10.255496 |

| 120 | 10 | 9.289125 | 7.25957 | 10.377224 |

| 180 | 15 | 9.261917 | 6.961806 | 10.300794 |

| 240 | 20 | 9.214155 | 6.948232 | 10.628948 |

| 360 | 30 | 9.228617 | 6.944891 | 10.227386 |

| 600 | 50 | 9.220728 | - | - |

区間の切り取り方に依存しますが、30年間投資を続けると概ね7%~10%のリターンが期待できることが分かりますね。

S&P500の累積リスク

続いて、累積リスクの推定結果を以下に示します。

| 区間 [ヶ月] | 区間 [年] | ①全期間(1871/1/1~2024/11/1) | ②1873/1/1~1947/12/31の75年間 | ③1924/1/1~2023/12/31の100年間 |

|---|---|---|---|---|

| 1 | 0.083 | 4.048628 | 4.600908 | 4.459257 |

| 3 | 0.25 | 8.16261 | 9.913022 | 9.600846 |

| 6 | 0.5 | 11.809599 | 13.808463 | 13.100694 |

| 12 | 1 | 17.788833 | 18.836671 | 18.174432 |

| 36 | 3 | 26.846047 | 33.819056 | 29.720567 |

| 60 | 5 | 35.631496 | 40.727243 | 37.334858 |

| 120 | 10 | 39.599437 | 30.548694 | 49.286208 |

| 180 | 15 | 51.133096 | 42.419468 | 52.770248 |

| 240 | 20 | 62.358867 | 34.877269 | 60.784361 |

| 360 | 30 | 73.588427 | 32.877682 | 24.739708 |

| 600 | 50 | 126.41614 | - | - |

推定対象とする区間に注目すると、区間を広いほど累積リスクの値が大きくなることが分かりますね。

投資期間が長くなるほどリスク(リターンの振れ幅)が大きくなるというのは、直感と合致する結果だと思います。

S&P500の年率平均リスク(想定リスク)

最後に、年率平均リスク(想定リスク)の推定を行った結果を以下に示します。

| 区間 [ヶ月] | 区間 [年] | ①全期間(1871/1/1~2024/11/1) | ②1873/1/1~1947/12/31の75年間 | ③1924/1/1~2023/12/31の100年間 |

|---|---|---|---|---|

| 1 | 0.083 | 14.02486 | 15.938014 | 15.447318 |

| 3 | 0.25 | 16.325219 | 19.826044 | 19.201692 |

| 6 | 0.5 | 16.701295 | 19.528116 | 18.527179 |

| 12 | 1 | 17.788833 | 18.836671 | 18.174432 |

| 36 | 3 | 15.499572 | 19.525441 | 17.159177 |

| 60 | 5 | 15.934889 | 18.213777 | 16.696656 |

| 120 | 10 | 12.522441 | 9.660345 | 15.585668 |

| 180 | 15 | 13.202509 | 10.95266 | 13.625219 |

| 240 | 20 | 13.943867 | 7.798795 | 13.591796 |

| 360 | 30 | 13.435347 | 6.002616 | 4.516832 |

| 600 | 50 | 17.877942 | - | - |

集計する区間にも依りますが、外れ値っぽいものを除くと10%~20%のリスクがあることが分かりますね。

試算ツール

実際に集計期間や区間を変更して、期待リターンと想定リスクを計算したい方もいると思います。

それを踏まえて、試算するためのツールを作成いたしました。

使い方は、以降で詳しく説明します。

【参考】ツールによるシミュレーションができない場合

稀に、プログラムの読み込みに失敗し、シミュレーションができないことがあるみたいです。

その場合、ページをリロード(再読み込み)してみてください。

| 区間 $n$ [ヶ月] | 項目数 | 余剰要素数 | 累積リターン | 累積リスク | 期待リターン | 想定リスク |

|---|---|---|---|---|---|---|

| - | - | - | - | - | - | - |

【警告】入力された集計区間の値が大きすぎます(該当する集計区間:)

試算ツールの使い方

先ほど紹介した試算ツールの使い方を以下の2ステップで解説します。

条件の設定方法

まず、集計に必要な情報の入力方法について解説します。

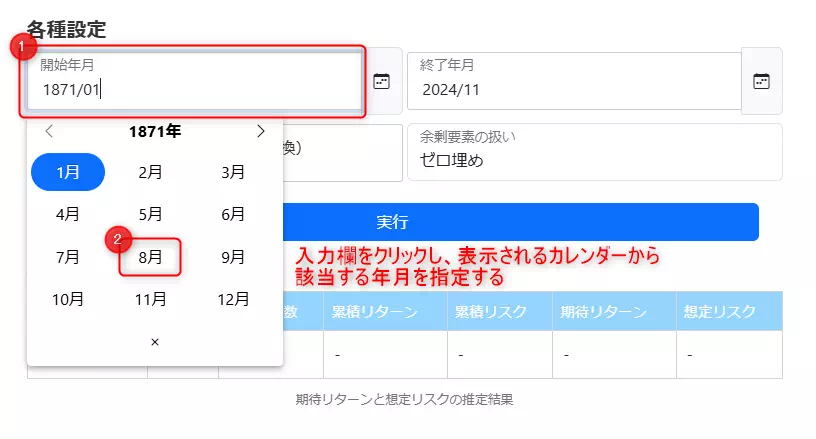

開始年月と終了年月

参照したい過去データの範囲を指定するため、下記を参考に「開始年月」と「終了年月」に使いたいデータの年月を入力してください。

上記の場合、1871年8月から2024年11月の過去データを用いて推定を行うことになります。

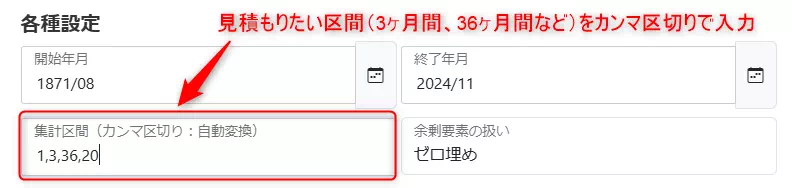

集計区間

次に、集計区間をカンマ区切りで入力します。

本記事と同じ期間を指定したい場合、1,3,6,12,36,60,120,180,240,360,600 を指定することになります。

こちらで設定した値が $n$ の値として利用されます。

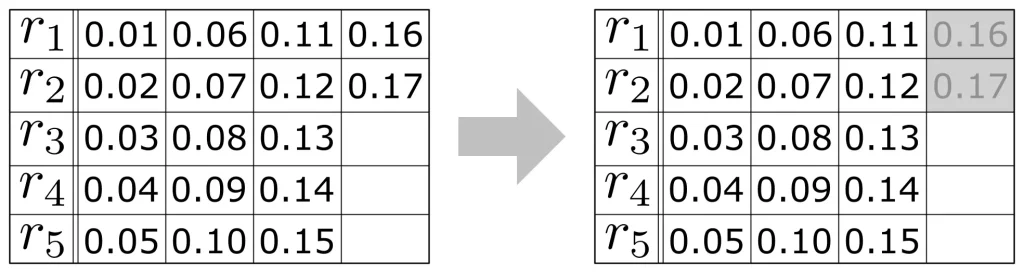

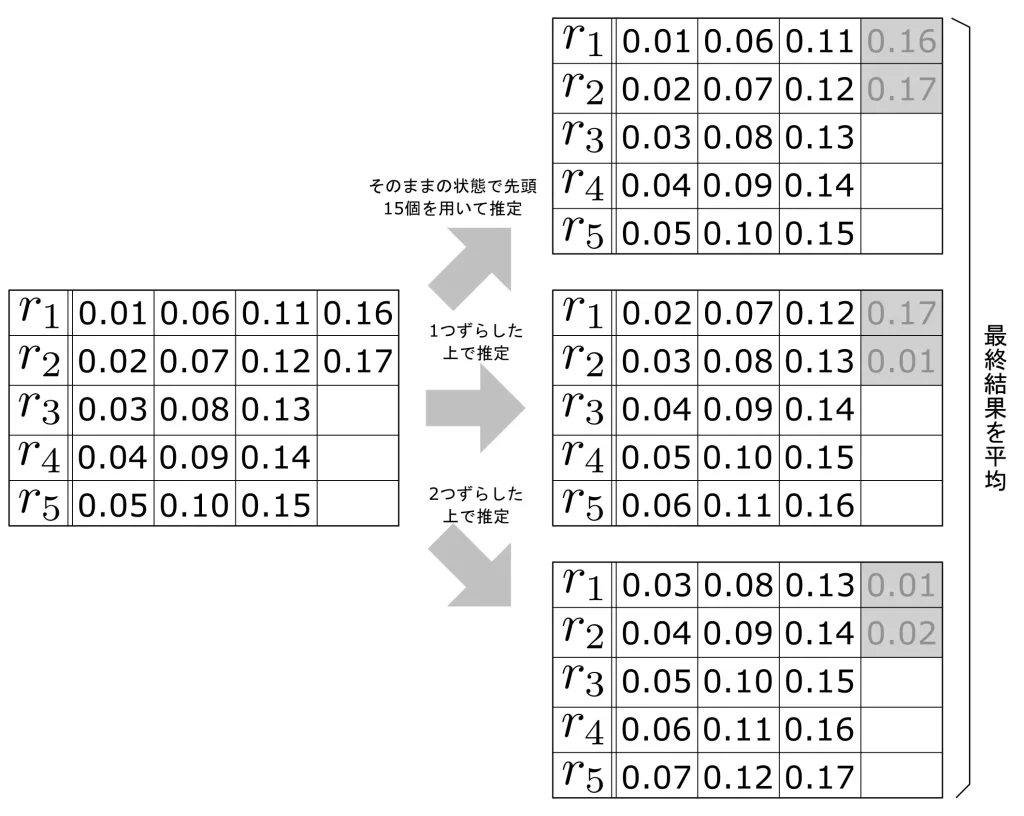

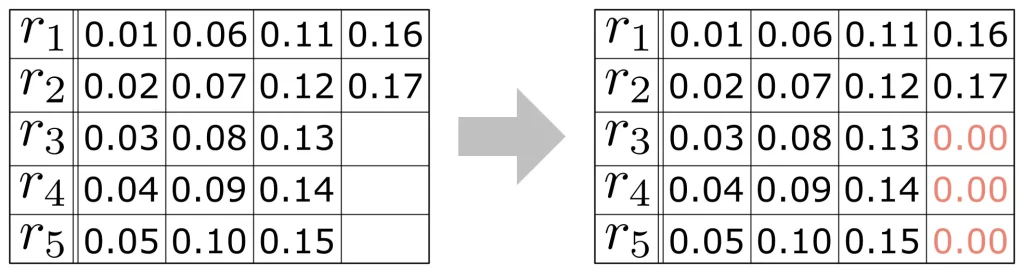

余剰要素の扱い

最後に余剰要素の扱い方を指定します。

それぞれの違いは、以下に示す通りです。

| 余剰要素の扱い方 | 説明 |

|---|---|

| 集計対象外 | 余剰要素を無視した上で、集計を行います。 |

| 移動平均処理 | 余剰要素分だけ開始位置をずらしながら集計し、最後に平均を取ります。 |

| ゼロ埋め | 不足部分をゼロで埋めた上で、集計を行います。 |

移動平均処理は、それなりに時間がかかります。

視覚的に理解していただくため、それぞれの処理イメージを図で表現してみました。参考にしてください。

一通り設定が終わったら、「実行」をクリックして下さい。

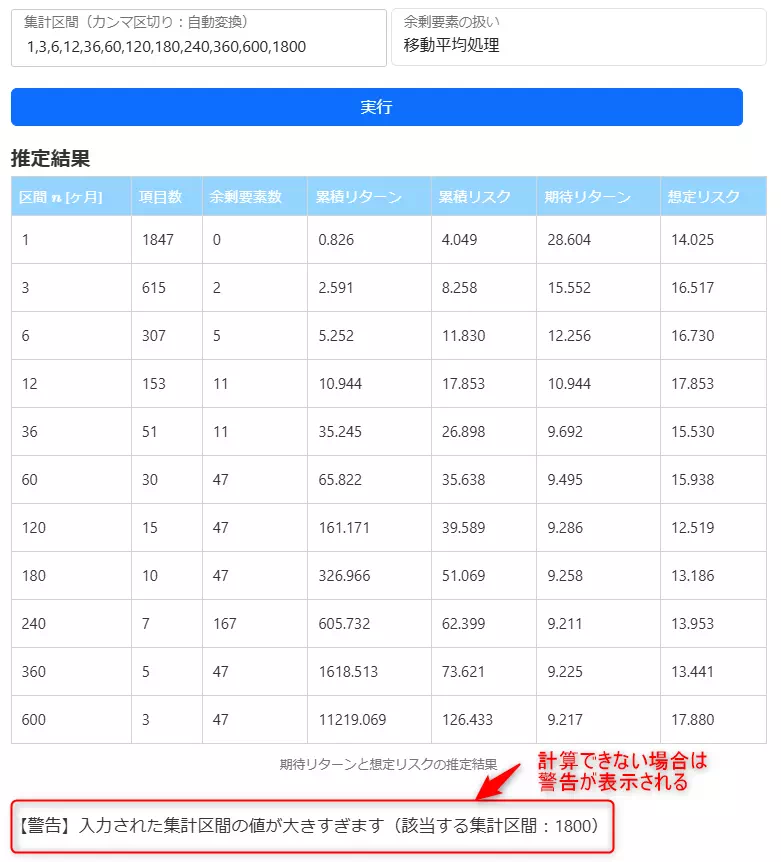

結果の確認方法

「実行」をクリックした後、しばらくすると以下のような結果が出力されます。

画像中にも記載がありますが、入力された集計区間 $n$ に対して、データ数が足りない場合、その旨を警告するようにしました。

累積リスク $S_{n}$ の推定に必要な分散共分散行列が計算できない場合、警告文が表示されます。

期待リターンと想定リスクの活用方法2つ

最後に、今回求めた期待リターンと想定リスクの活用方法を2つご紹介します。

期待リターンと想定リスクの活用方法2つ

残りの投資期間が長い場合

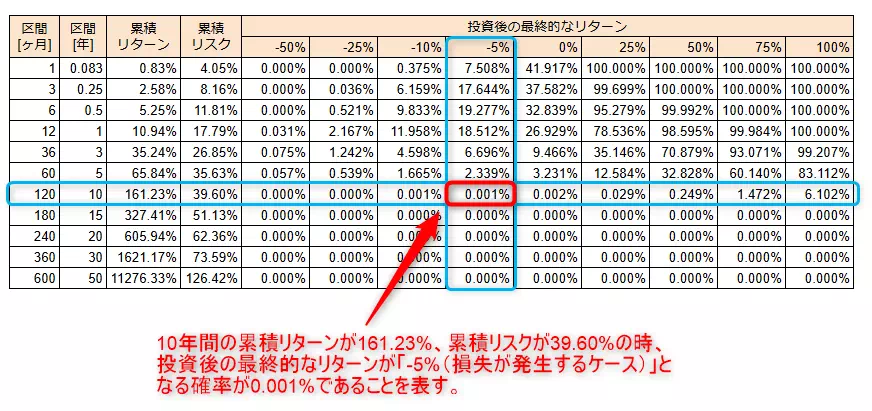

残りの投資期間が15年以上ある場合、株式投資を中心としたインデックス投資により資産運用することをおすすめします。

何故なら、15年以上の投資期間が確保できれば、元本割れする確率が極めて小さいからです。

上記の場合、最終的なリターンが $-5$ %になる確率が0.001%となっているため、投資をしても損失が発生する可能性があります。

一方、15年以上投資期間を確保することで、元本割れする確率(最終的なリターンが0%以下になる確率)が0%になっています。

この結果から、15年以上の投資期間を確保することが重要であると予想できますね。

残りの投資期間が短い場合

投資期間が15年確保できない場合は、リスクの低い資産に組み替えることが重要です。

先ほど示したように、投資期間が短い場合、元本割れする確率が高くなるためです。

適切な資産配分(アセットアロケーション)を知りたい方は、当サイトで公開している投資シミュレーターを活用してください。

株式以外のリターンとリスクは、投資対象の過去実績を参考にご自身で設定してください。

期待リターンと想定リスクを参考に資産形成しよう!

今回は、以下の内容について解説しました。

今回の内容

資産運用により、将来的なリターンが期待できる一方で、それ相応のリスクを取ることになります。

自分のリスク許容度の範囲内で投資を行う為にも、投資対象の期待リターンと想定リスクを知ることは重要です。

こういった経緯もあり、今回は、S&P500を題材に過去データに基づいて、期待リターンと想定リスクを推定しました。

上記の結果から分かるように、S&P500の場合は、15年以上投資を続ければ元本割れする確率がほとんどない、と考えられます。

このような客観的なデータを用いて、投資対象の善し悪しを判断するようにしてみてください。

対象データを変更することで、同じように期待リターンと想定リスクを見積もることができますよ!

これから資産運用を始める方

新NISAなど資産運用を始めるには、証券口座の開設が必要です。まだ、証券口座をお持ちでない方は、以下のリンクから口座開設することをおススメします。

-

特徴:取引コストを抑えられる!

-

投資情報や分析ツールが豊富&無料で利用できる!