この記事で解決できる悩み

今回は新NISAのつみたて投資枠と成長投資枠の使い分け方について解説しています。

私もそれぞれの枠の使い分け戦略をもとに、自分の投資スタイルにあった投資ができています。

記事前半ではつみたて投資枠と成長投資枠の違いを、後半ではそれぞれの枠の使い分け方を具体的に解説します。

この記事を書いた人

- 『NISAの達人』の管理人

- 会社員&ブロガー

- 新NISA(選び方、買い方、運用方法、ノウハウ)について発信

- 2025年9月末時点で、NISAで含み益約106万円を達成中!

この記事を読み終えることで、『つみたて投資枠と成長投資枠の違い』に加え、『つみたて投資枠と成長投資枠の使い分け戦略』も習得できた状態になりますよ!

これから資産運用を始める方

新NISAなど資産運用を始めるには、証券口座の開設が必要です。まだ、証券口座をお持ちでない方は、以下のリンクから口座開設することをおススメします。

-

特徴:取引コストを抑えられる!

-

投資情報や分析ツールが豊富&無料で利用できる!

つみたて投資枠と成長投資枠ってそれぞれ何?

新NISAには、つみたて投資枠と成長投資枠の2つがあり、それぞれの違いは以下に示す通りです。

つみたて投資枠と成長投資枠

- つみたて投資枠

積立投資専用の投資枠。金融庁が定めた基準を満たす投資信託とETF(上場投資信託)に投資できる。 - 成長投資枠

株価上昇により資産増加を目指すための枠。上場株式や投資信託など、つみたて投資枠で扱っていない投資先にも投資できる。

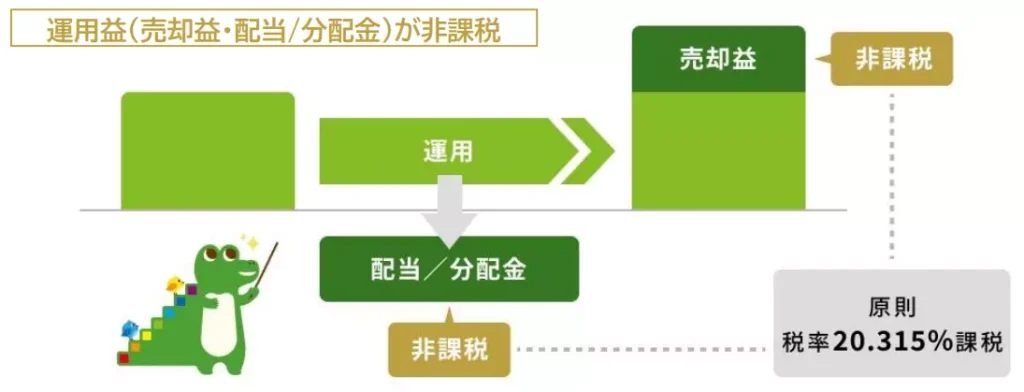

つみたて投資枠と成長投資枠のどちらにおいても、投資で得た運用益(売却益や配当金)が非課税となります。

また、非課税期間も無期限である点も特徴の一つです。

新NISAは対象年齢が18歳以上になる点に気を付けてください。

つみたて投資枠と成長投資枠それぞれの違い4つ

続いて、つみたて投資枠と成長投資枠の違いを以下の4つの観点に基づいて説明します。

つみたて投資枠と成長投資枠それぞれの違い4つ

順に解説しますね。

年間の投資上限額の違い

つみたて投資枠と成長投資枠には、年間投資額の上限があります。

それぞれの上限額は以下に示す通りです。

| 対象 | 年間上限額 | 月平均の上限額 |

|---|---|---|

| つみたて投資枠 | 120万円 | 10万円 |

| 成長投資枠 | 240万円 | 20万円 |

月平均の上限額を記載しましたが、毎月この金額を必ず積み立てる必要はありません。

また、後述しますが、生涯投資枠の上限値も存在するため、無理のない範囲で投資を行ってください。

月々1万円でも良いので、少額投資しながら投資に慣れていくことが大切です。

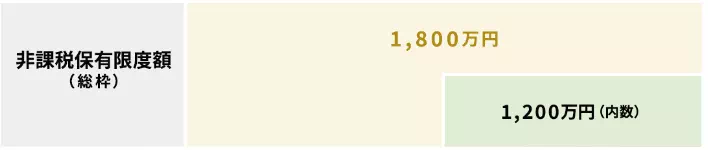

非課税の限度額の違い

新NISAは非課税期間が無期限であるため、生涯利用できる制度となります。

その一方で、生涯投資額には上限があり、それぞれの枠における上限額は以下に示す通りです。

| 対象 | 生涯投資枠の上限額 | 備考 |

|---|---|---|

| つみたて投資枠 | 1800万円 | 成長投資枠を活用した場合、その分だけ枠が減る。 |

| 成長投資枠 | 1200万円 | - |

図解すると以下のようになります。

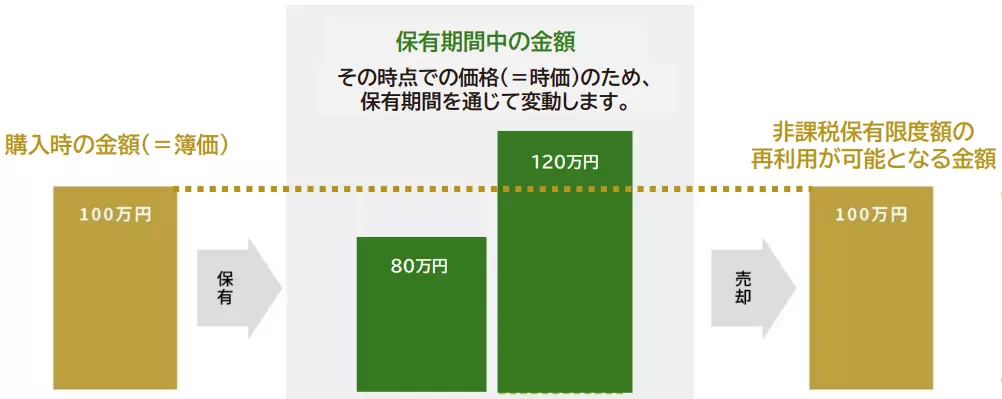

さらに、購入した商品を売却した場合、購入時の金額分だけ翌年度以降に再利用が可能となります。

このように、一定期間つみたて投資を行った後に売却(=現金化)することで、空いた枠で再度投資が可能になります。

生涯投資枠の上限額に達した状態でも運用はできるため、売却タイミングはご自身で決めることができます。

投資可能な商品の違い

つみたて投資枠で扱う投資信託は、金融庁が定めた厳しい基準を満たすもののみとなります。

つみたて投資枠対象商品の概要5つ

- 投資信託の運用期間が無期限または20年以上

- 価格変動や金利変動などのリスク低減以外の目的で、デリバティブ取引(先物取引やオプション取引など)を行わない。

- 毎月分配型(収益の一部を分配金として受け取る形式)ではない

- 購入時の手数料はゼロかつ、信託報酬は低水準

- 金融庁が指定したインデックス(日経平均株価、S&P500など)に連動する投資信託

※金融庁のサイトをもとに、当サイトにて作成。アクティブ運用の投資信託の情報は除外。

このような基準により、長期積立分散投資による資産形成がしやすい仕組みとなっています。

毎月分配型は複利の恩恵が受けづらくなるため、対象外になっていますよ!

一方、成長投資枠は企業投資による利益獲得を狙う場合に有用です。

具体的には、投資信託をはじめとして、上場株式、ETF、REIT(不動産投資信託)などに投資できます。

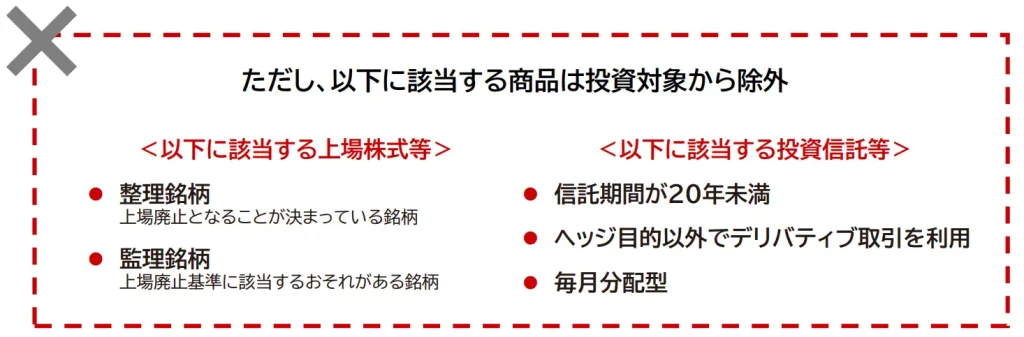

さらに、下記に示す商品は除外されており、資産形成の妨げになる商品を誤って選んでしまう可能性は低くなっています。

自分の投資スタイルにあわせて使い分けよう!

購入方法の違い

つみたて投資枠と成長投資枠では、商品の購入方法にも違いがあります。

それぞれの違いは以下に示す通りです。

商品の購入方法の違い

- つみたて投資枠

積立投資のみ。投資タイミングを考えなくて良いという利点がある。 - 成長投資枠

積立投資に加え、一括投資(スポット購入)が可能。市場動向を踏まえて好きなタイミングで買付ができる。

また、新NISAでは投資で得た運用益(売却益や配当金)が非課税になるため、配当金目的で個別株に投資することも可能です。

個別株投資は、自分で銘柄を選べる方向けの投資となります。

成長投資枠のメリット2つ

それぞれの枠の違いが把握できたところで、成長投資枠のメリット・デメリットを整理しておきます。

まず、成長投資枠の2つのメリットは、以下に示す通りです。

成長投資枠のメリット2つ

積立投資と一括投資の併用が可能

成長投資枠では、つみたて投資枠の商品も購入可能です。

このため、以下のようにご自身にあった使い分けができるようになっています。

| パターン | つみたて投資枠 | 成長投資枠 | 一括投資の方法 |

|---|---|---|---|

| パターン1 | 1000万円 | 800万円 | 100万円ずつ8年間投資 |

| パターン2 | 600万円 | 1200万円 | 120万円ずつ10年間投資 |

一括購入する場合、「株価が15%下落したら買い増しする」といった独自ルールを設けておくと良いでしょう。

対象商品が豊富

成長投資枠で購入可能な商品数は、つみたて投資枠よりも多いです。

2024年7月時点における、それぞれの枠の商品数を以下に示します。

| 対象 | 種別 | 商品数 | 出典 |

| つみたて投資枠 | 指定インデックス投資信託 | 239本 | つみたて投資枠対象商品 |

| 成長投資枠 | 投資信託(非上場) | 1,939本 | NISA成長投資枠の対象商品 |

| 上場投資信託(ETF)・上場投資法人(REIT等) | 318本 |

商品数を比較すると、9倍以上差があることが分かりますね。

成長投資枠は商品数が多いこともあり、リスクとリターンも商品によって幅があります。

このため、ご自身のリスク許容度にあわせて商品を選択することが重要になります。

成長投資枠のデメリット2つ

一方、成長投資枠で資産形成する際のデメリットも存在します。

具体的な2つのデメリットは以下に示す通りです。

成長投資枠のデメリット2つ

売却タイミングの判断が困難

投資を始めると、購入した商品の売却タイミングを決めるのが難しいことが良くあります。

この理由として、次の2つが考えられます。

売却タイミングを決めるのが難しい理由2つ

- 下落相場の場合

損切りした後に価格が上昇する可能性があるため。 - 上昇相場の場合

今後も利益が増えると見込んで追加投資した段階で、価格が下がる可能性があるため。

私の場合、株主優待を目的に個別株を購入しましたが、権利確定前に株主優待が廃止された経験があります。

このように、予期せぬことが起こりうるため、売却タイミングを決めることは難しいです。

相場を読むのは極めて困難なため、まずはインデックス型投資信託を活用することをおすすめします。

元本割れの可能性あり

投資では大きく儲けられる可能性がある一方で、元本割れが生じる可能性があります。

株式投資はハイリスク・ハイリターンな投資である、という特徴がありましたね。

元本割れのリスクを低減するためには、長期的に分散投資することが重要です。

このようなメリット・デメリットを把握した上で、新NISAで投資を始めるようにしましょう!

商品を選ぶ時のポイント2つ

成長投資枠で投資を行う際のメリット・デメリットを紹介しました。

その上で、なるべくリスクを低減して投資を行うために、商品の選び方を2つ紹介します。

商品の選び方2つ

リスク分散を意識して商品を選ぶ

投資する際は、商品に偏りが生じないようにリスク分散を心がけましょう。

例えば、リスク分散の例として以下の2つが考えられます。

リスク分散の方法の例2つ

- 資産の種類を分ける

株式、債券、不動産、現金など - 投資先の業界を分ける

飲食系、IT系、金融系など

私の場合、優待投資時には通信系や飲食系の株式を購入し、少しでも分散されるようにしています。

このように、投資先の商品や業界を分散することが重要です。

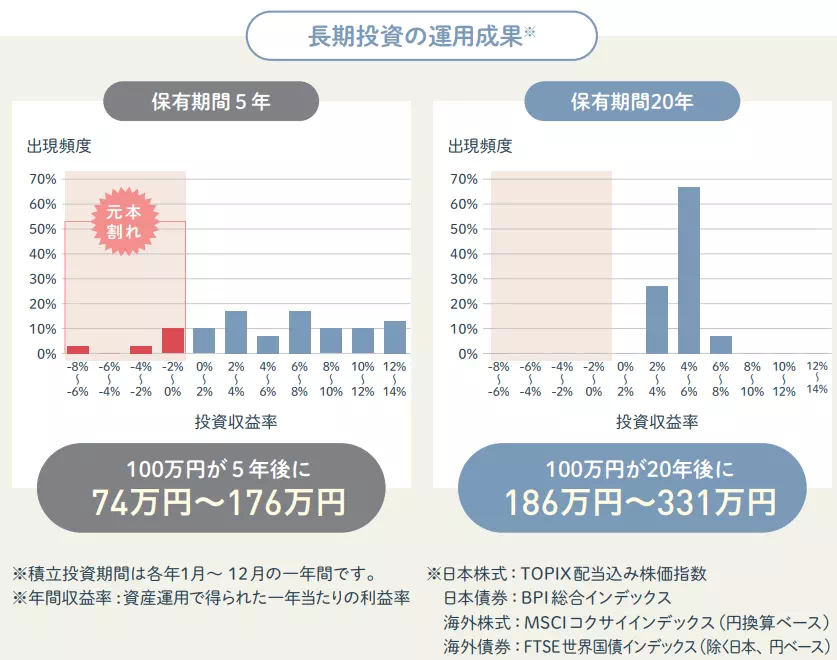

長期的に成長が期待できる資産を選択する

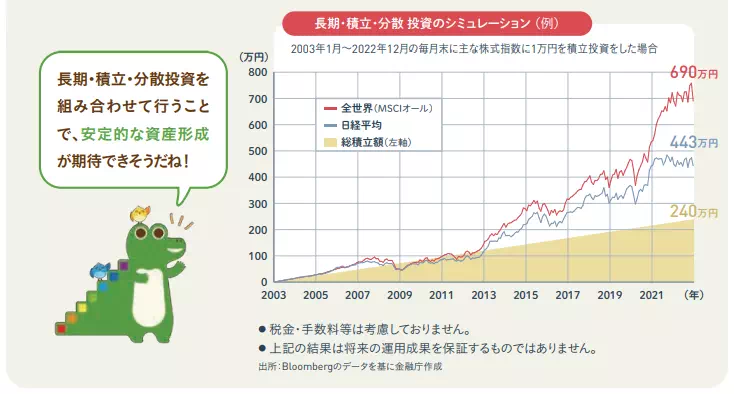

世界経済は長期的に右肩上がりで成長している、という実績があります。

また、金融庁の調査では、20年以上の長い期間を確保すれば元本割れするケースがない、という実績もでています。

このように、投資期間を確保して資産形成を行う場合、成長力のある商品に投資すると良いでしょう。

過去の実績に基づく経験則であり、今後の成果を保証するものではありません。

それぞれの投資枠の使い分け戦略4つ

最後に、つみたて投資枠と成長投資枠の使い分け方の例を紹介したいと思います。

つみたて投資枠と成長投資枠の使い分け方の例4つ

順に解説しますね。

つみたて投資枠だけで資産形成

これから投資を始める場合、つみたて投資枠だけで資産形成することをおすすめします。

| 対象 | 商品の種類 |

|---|---|

| つみたて投資枠 | インデックスファンド or バランスファンド |

| 成長投資枠 | -(利用しない) |

理由は単純で、一度設定した後は生涯投資枠の上限(1800万円)に達するまで放置しておけばよいためです。

投資対象商品ですが、リスク許容度に応じて調整が必要になります。

今回は、代表的な商品を2つ取り上げてみました。

投資対象商品の例2つ

- リスク許容度が低い場合(リスクを抑えたい場合)

商品名 信託報酬 5年トータルリターン(年率) ニッセイ・インデックスバランスファンド(4資産均等型) 0.154% 9.5% eMAXIS Slim バランス(8資産均等型) 0.143% 8.57% - リスク許容度が高い場合(積極的にリスクをとる場合)

商品名 信託報酬 5年トータルリターン(年率) eMAXIS Slim 全世界株式(オール・カントリー) 0.05775% 19.11% eMAXIS Slim 米国株式(S&P500) 0.09372% 22.80%

オルカンとS&P500のどちらを選ぶと良いかは、以下の記事でまとめています。

つみたて投資枠と成長投資枠で資産形成

つみたて投資枠に加えて、成長投資枠で資産形成する方法もあります。

| 対象 | 商品の種類 |

|---|---|

| つみたて投資枠 | インデックスファンド or バランスファンド |

| 成長投資枠 | 成長投資枠で購入できるインデックスファンド |

成長投資枠を活用する理由として、成長投資枠のみで投資できる商品が存在する点が挙げられます。

例えば、NASDAQ100はS&P500を上回る指標として有名です。

一方、NASDAQ100をつみたて投資枠で投資する場合、2024年7月時点で「iFreeNEXT NASDAQ100(信託報酬0.495%)」のみとなり、手数料が少々高くなります。

そこで、成長投資枠の「ニッセイNASDAQ100インデックスファンド(信託報酬0.2035%)」が有力な候補として挙がります。

こちらであれば、信託報酬が約半分で同じNASDAQ100に連動する投資信託を購入することが可能です。

このように、成長投資枠を活用することで、手数料を抑えつつ資産形成する方法もあります。

投資信託と個別株に投資

つみたて投資枠でインデックス投資しつつ、成長投資枠で個別株投資を行う方法もおすすめです。

| 対象 | 商品の種類 |

|---|---|

| つみたて投資枠 | インデックスファンド |

| 成長投資枠 | 国内株式、米国株式 |

個別株投資を活用する理由として、インデックス投資以外でリターンを狙うことが挙げられます。

個別株投資はリスクが高いため、投資する際は十分注意してください。

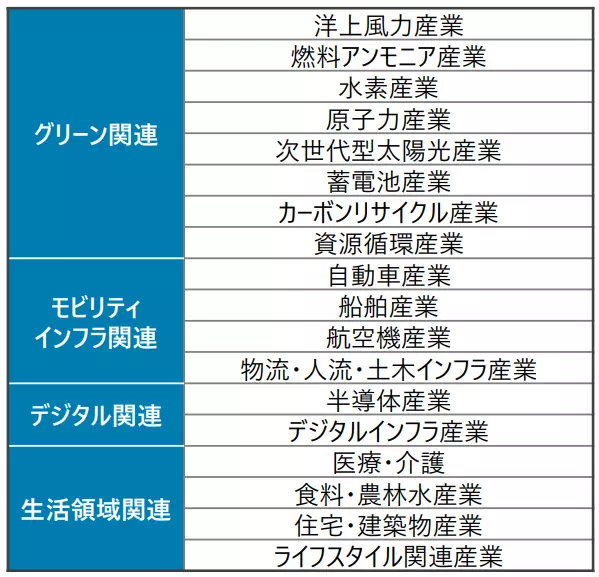

個別株投資をする際も、10年、20年と長期的に成長が見込める産業や業界に絞ることが重要です。

成長が見込まれる産業としては、中小企業庁が調査結果を開示しています。

このほか、売上高と利益がおおむね右肩上がりで推移している企業に投資するなど、投資方法は様々です。

個別株に投資する際は、好業績の銘柄に長期投資することをおすすめします!

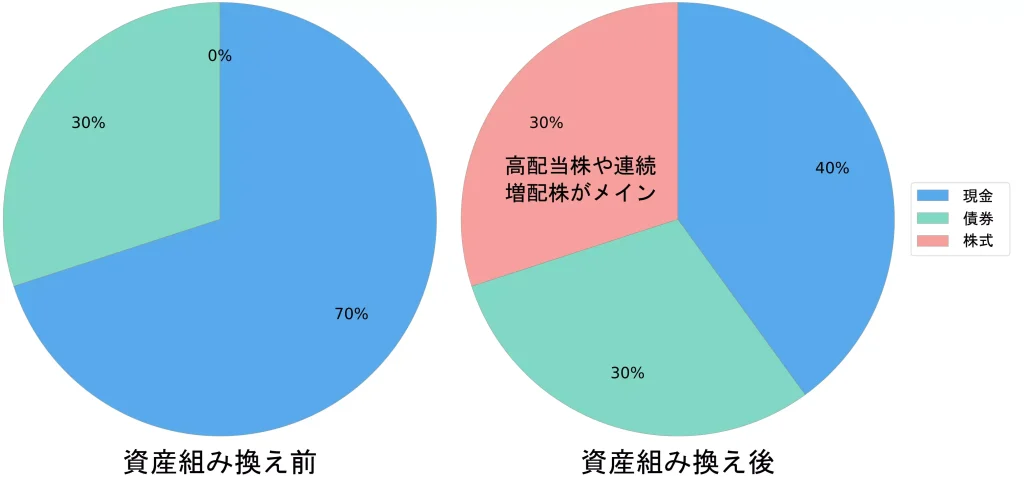

高配当株・連続増配株に投資

運用期間が短くなる定年前であれば、高配当株や連続増配株に投資して資産形成するのもおすすめです。

| 対象 | 商品の種類 |

|---|---|

| つみたて投資枠 | インデックスファンド or 債券 |

| 成長投資枠 | 高配当株、連続増配株 |

なぜなら、定年定年後は資産の切り崩しがメインであり、資産を増やすことが難しくなるケースが多いためです。

そこで、50代の時から一部資産を高配当株や連続増配株に組み換え、配当金を受け取れるようにします。

これにより、配当金による利益還元(インカムゲイン)と株式の値上りによる売却益(キャピタルゲイン)により、将来の資産を増やせる可能性があります。

優良株に投資することが前提となります。

投資スタイルにあった方法で新NISAを始めよう!

今回は、以下について解説しました。

今回の内容

新NISAに用意されているつみたて投資枠と成長投資枠の違いについて解説しました。

また、それぞれの枠の使い分け方を決める際の戦略も紹介しました。

今回紹介した内容を参考に、ご自身の投資スタイルにあったやり方で投資を始める方が増えると嬉しいです。

さらに、新NISA制度は投資により得られた運用益(売却益や配当金)が非課税になるため、税制優遇を受けながら長期・積立・分散の3本柱で資産形成を行うことができますよ!